首页 > 正文

为何Adobe股价能涨到800美元?

2020-08-27 猛兽财经 猛兽财经

一方面,作为拥有巨大经济护城河的数字领导者,Adobe显然是日益数字化的世界的受益者。

另一方面,Adobe正在推动数字化转型,使个人、企业、教育和公共机构能够在市场环境严峻的情况下继续经营,甚至增加销售。

这篇文章,我们想通过介绍Adobe的优点和缺点,来讨论Adobe值得长期投资的主要原因。

此外,我们将通过基于DCF方法(现金流折现模型)的公允价值计算来评估Adobe在短期内是否值得投资。

1. 介绍

今天,我们想发表一篇关于Adobe (ADBE)的文章,这是我们最喜欢的科技公司之一。

说实话,Adobe作为一家上市公司很少受到投资者的关注,这让我们有点惊讶。在我们看来,Adobe在日益数字化的世界中是绝对必要的,不仅对企业和有创造力的个人,而且对有远见和长期导向的投资者也是如此。与此同时,大多数上班族在日常生活中都有意或无意地通过Acrobat Reader、Photoshop和pdf文档与Adobe的产品接触。

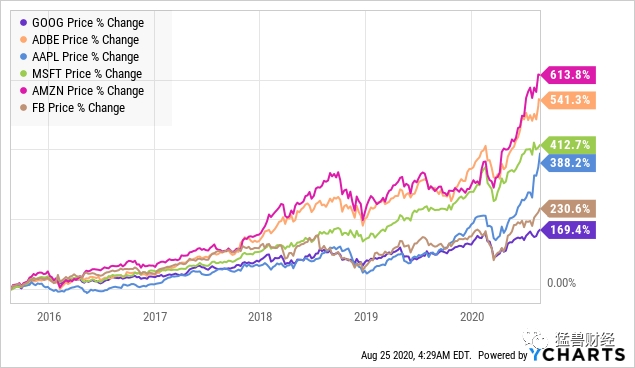

尽管公众对该股的关注较少,但华尔街似乎同意我们的观点。下图比较了Adobe与标普500、纳斯达克100指数在过去五年的表现。正如你所看到的,Adobe取得了令人印象深刻的541%的涨幅,远远超过了两个主要的指数。

即使与科技巨头相比,Adobe也毫不逊色,如下图所示。Adobe紧随亚马逊(NASDAQ:AMZN)之后,亚马逊在过去五年的表现令人印象深刻,超过600%(见下图)。

展望未来,我们可以对Adobe的股票有什么预期?有什么原因可能导致Adobe的股价进一步上涨?考虑到这只股最近在疫情期间带来的挑战下取得了上涨,这只股票现在值得投资吗?潜在的催化剂和障碍是什么?Adobe的公允价值是多少?

这些是我们想在本文中要探讨的问题。

2. 哪些原因会导致Adobe的股价进一步上涨?

首先,Adobe在设计、营销和娱乐领域提供了广泛的软件解决方案,例如,照片、音频、视频、增强/虚拟现实、3D、文档编辑和处理、分析和客户洞察、电子商务、广告、电子学习等不同的方案。潜在的目标群体非常广泛,包括个人、自由职业者、中小型和大型企业、教育、公共和私营机构、消费者、学生等。

下图说明了Adobe提供的所有产品和软件解决方案。

展示Adobe的全部软件解决方案和产品。来源:Adobe金融分析师会议,2019年11月4日)

其次,在竞争方面,很难找出Adobe产品的直接主要竞争对手。这证明了Adobe独特的市场地位,巨大的护城河让其在细分市场拥有了全球领导者一般的地位。

例如,下面的图表显示了Adobe的同行。但在创意、设计和文档处理方面,它们都不是Adobe的直接竞争对手。

此外,Adobe最近收购的Magento和Marketo将进一步整合电子商务、市场营销、人工智能和机器学习领域的解决方案,从而扩大Adobe的生态系统。

此外,通过使用Adobe的服务,你将体验到Adobe的公司政策旨在尽快将其所有软件和产品提供货币化。另一方面,用户愿意支付是因为这些产品提供的价值。

第三,Adobe在其软件解决方案和产品提供方面有一个巨大的整体潜在市场(TAM)。根据Adobe2019年的财务分析报告,预计到2022年Adobe主要业务的TAM将达到1280亿美元。

在这种情况下,值得注意的是,Adobe的业务包括两个主要部分:数字媒体和数字体验。

数字媒体包括创意云和文档云的业务领域。

数字媒体对所有目标群体都具有吸引力,包括内容创作、照片、视频、图形、电影设计以及电子学习、培训和社交媒体内容设计的软件解决方案。文档云主要关注Acrobat、PDF移动和web服务(如创建、签名、编辑、共享、压缩)。

根据该公司2019年的报告,数字媒体领域的TAM预计在2022年达到310亿美元。

另一方面,数字体验专注于企业客户,在广告、市场营销、分析、电子商务以及数据洞察、客户旅程和内容管理等领域提供产品解决方案和软件产品。

根据该公司2019年的报告,数字体验部分预计到2022年的TAM为840亿美元。

下图展示了Adobe的TAM在不同部分的详细细分。

(Adobe的TAM在不同部分的细分。来源:Adobe金融分析师会议,2019年11月4日)

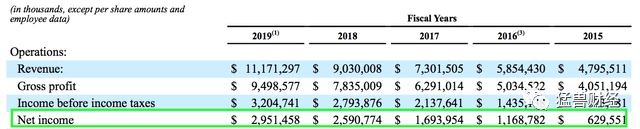

第四,Adobe多年来实现了两位数的收入和利润增长。过去5年,平均营收增长率为22%,平均净收入和每股收益增长率为62%。

与此同时,Adobe在过去五年中实现了非常强劲的净利润率和净收入扩张。自2015财年以来,公司营收增长了一倍多,而同期净利润几乎增长了5倍(见下图)。

2019财年净利润率。来源:Adobe 10K 2019年

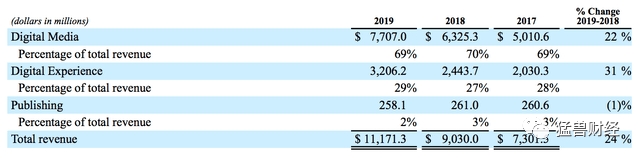

根据该公司2019年的财务分析师会议,数字体验的预计TAM是数字体验的两倍,而2019财年数字媒体部门的收入是数字体验部门的两倍多。

因此,根据该公司的TAM预测,到2022年,这两个领域将达到1280亿美元,从运营角度来看,仍有巨大的增长潜力(见下图)。

Adobe按部门划分的营收。来源:Adobe 10K 2019年

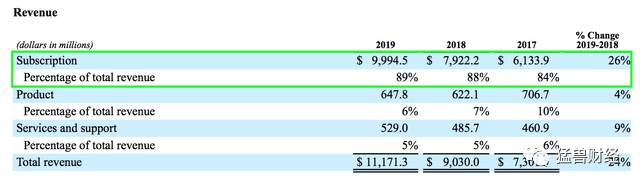

此外,从2019年的数据可以看出,大约90%的Adobe收入来自订阅,即具有高客户忠诚度和粘性的经常性收入。

Adobe2019财年收入细分。来源:Adobe 10K 2019年

此外,该公司的总毛利率高达85%,这也是其经常性收入模式和客户忠诚度的结果(见下图)。

Adobe2019财年毛利润。来源:Adobe 10K 2019年

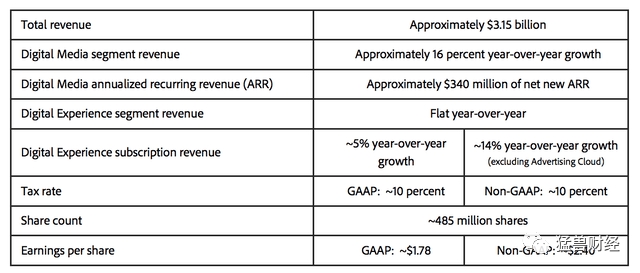

第五,到2020年第二季度的结果,Adobe报告了两位数的增长率,尽管由于新冠肺炎危机,市场环境非常具有挑战性:

* 收入同比增长14%,达到31.3亿美元。

* 营业收入同比增长35%,达到10亿美元。

净利润同比增长74%,达到11亿美元(包括1亿美元的所得税收入)。

* 稀释后每股收益为2.27美元,同比增长76%。

* 营运现金流为11.8亿美元,同比增长7%。

* 自由现金流连续12个月增长15%至44.3亿美元。

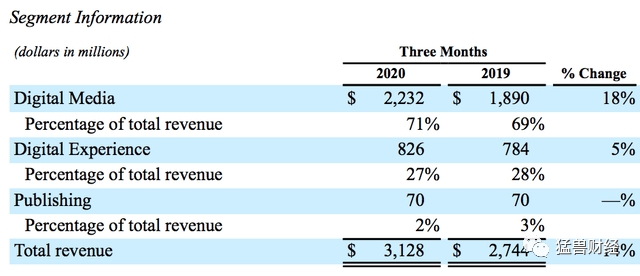

* 数字媒体业务同比增长18%(其中创意云增长17%,文档云增长22%)。

*数字体验部门增长了8%(而没有广告云的数字体验订阅收入增长了18%)。

* 管理层提到,由于远程工作的趋势,公司注意到其创意云和文档云解决方案在世界各地的历史高点。

* 该公司以平均8.5亿美元回购了约260万股股票,在正在进行的80亿美元回购计划中,该公司还有大约34亿美元剩余。

下图总结了各细分市场的年增长率:

2020年第二季度收入增长。来源:Adobe 2020年Q2结果

第六,公司预计收入为31.5亿美元,较上年增长11%,这可能是保守的两位数增幅。数字媒体预计将增长16%,而数字体验预计将持平。

数字体验领域的增长放缓是由两个主要因素造成的:

1) 一般企业支出的延迟和全球广告支出的大幅下降,这是由于大流行对广告云收入的影响尤为严重;

2) 根据管理层在收益电话会议上的声明,广告云产品包括基于订阅和基于交易的解决方案。今后,以交易为基础的解决方案将被取消,这将对收入产生负面影响。因此,云广告目前还不是一个增长的领域。虽然取消这些产品将对营收产生负面影响,但它将提高整体利润率。

下图总结了Adobe公司2020年第三季度的财务目标:

Adobe第三季度2020年财务目标。来源:Adobe公司2020年第二季度收益发布

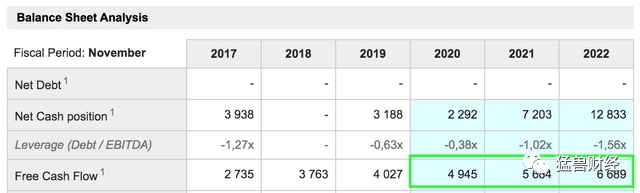

第七,除了两位数的增长率、非常忠诚的客户基础和高利润业务,该公司还有一个非常健康的资产负债表,截至2020年第二季度,该公司有41亿美元(长期)债务,而现金、现金等价物和短期投资为43.5亿美元。

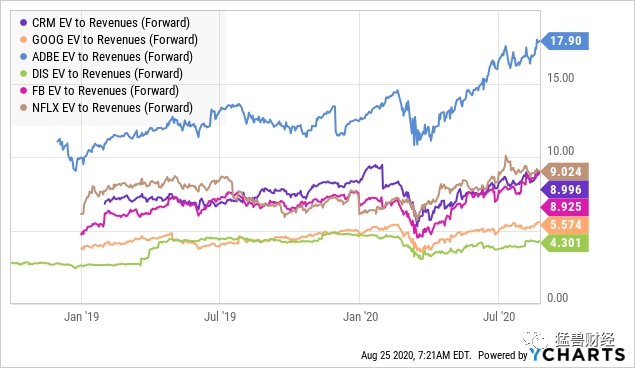

3. 与潜在同行组相比的估值表明在市盈率基础上可能估值过高

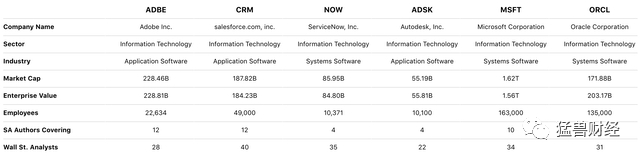

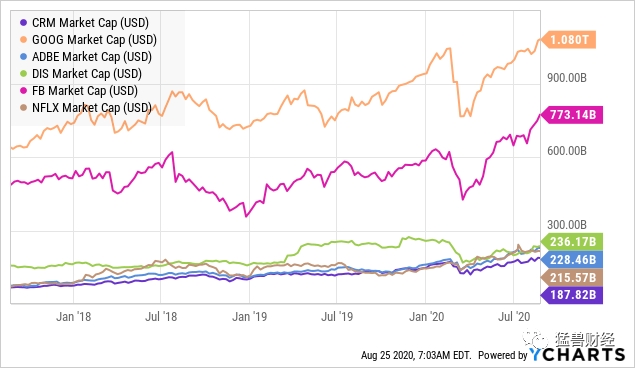

关于公司的估值,让我们从市值和与潜在同行的比较开始。考虑到Adobe在市场上的领导地位和独特的定位,我们选择了一些媒体、娱乐和广告行业的主要竞争对手作为比较,因为他们在各自的领域也占有主导地位。从下图可以看出,Adobe目前的市值为2290亿美元。

虽然Adobe的市值相对较低,但如果把收入包括在内,它的市值相对较高(见下图)。

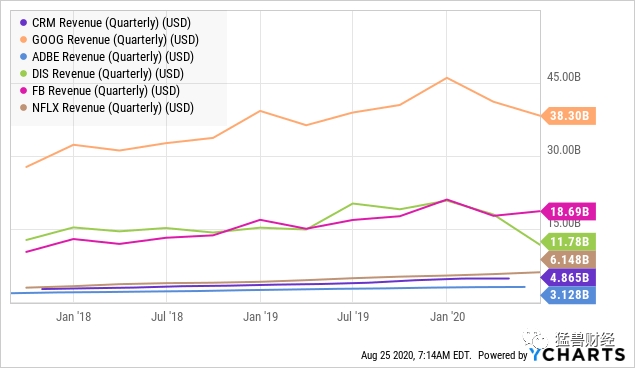

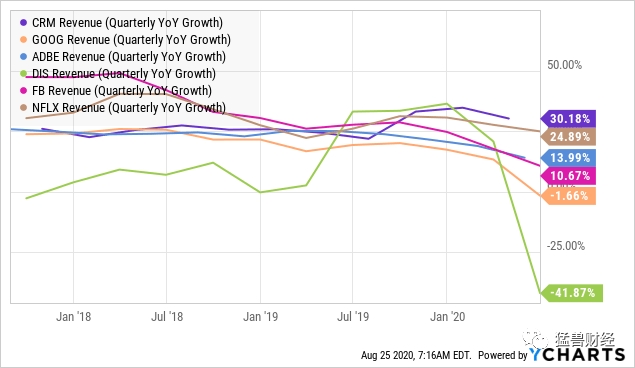

尽管Adobe估值相对较高,但其最近一个季度的收入增长与同行相比并没有显著提高(见下图)。

如果将未来EV对收入的倍数计算在内,估值、增长和收入之间的差异就会变得更加清晰。从下图可以看出,Adobe的倍数是目前为止最高的。现在有人可能会说,Adobe应该得到更高的估值,因为它的“软件即服务”(SaaS)业务模式,而且与较小的SaaS公司保持一致。然而,在这种情况下值得注意的是,另一家主要SaaS公司Salesforce (NYSE:CRM)的估值只有它的一半,远期EV/S倍数为9倍。

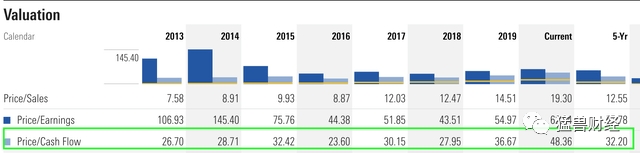

此外,正如你在下图中看到的,Adobe当前的市盈率比过去5年的平均水平高出约50%。

由于与潜在的同行进行比较可能会产生误导,因此使用DCF方法对Adobe进行额外的估值是有意义的。

4. 基于DCF方法的估值显示Adobe至少有35%的上行潜力

为了选择一个保守的方法,我们选择了自由现金流每年15%的增长率,这与分析师对Adobe未来几年的估计基本一致。

此外,根据晨星公司的数据,我们为上一次的FCF选择了32倍的倍数,这相当于Adobe公司5年平均的价格/现金流倍数,比它目前的市盈率(48.36)低了33%。

另外,考虑到一些因素,我们使用了6%的贴现率。根据我们的估值方法,公允价值为808.45美元,相当于该股被低估了70%(见下面左侧的计算)。

由于我们使用的是6%的贴现率,而且经常有人问我们如果贴现率为8%公允价值是多少,所以我们也计算了相应的公允价值。

贴现率为8%的公允价值为679.95美元,相当于低估了43%(见右侧计算)。

这一计算不包括正在进行的和潜在的回购计划的影响。进一步的股票回购计划可能会进一步提振股价。公司目前的股票回购计划有34亿美元可供股票回购。

5. 结论

一方面,Adobe是私有、公共和商业环境日益数字化的明显受益者,这也受到了全球大流行的推动。

另一方面,Adobe使个人、公司、教育和公共机构能够在充满挑战的市场环境下继续业务,甚至增加市场销售。

Adobe作为一个服务于设计、广告、商业、娱乐和分析等数字领域的SaaS公司,拥有独特的市场地位、巨大的经济护城河和强大的利基市场。此外,Adobe覆盖了目标群体和部门的整个范围,在所有领域的创造力是绝对必要的。

此外,Adobe过去几年实现的两位数增长率以及对未来的预测,突显了其强大的市场地位。

总体而言,预计Adobe的软件产品在2022年的市值将达到1280亿美元,而过去12个月的营收将达到2020年第二季度的120亿美元,这意味着未来将有巨大的增长机会。

然而,Adobe也面临着短期的阻力。尤其是作为数字体验领域一部分的广告云,由于广告支出的减少和企业客户的成本削减措施,其增长正陷入停滞。然而,随着经济复苏以及广告和企业支出的增加,这一领域可能会不成比例地增长。

根据我们的公允价值计算,该股有70%的上涨潜力,每股可能价值808美元。这意味着,尽管最近出现反弹,但该股仍有上行潜力。

如果你已经拥有这只股票,你可能不想追逐最近的反弹;

如果你还没有拥有Adobe,它应该在你的观察列表的顶部,为下一次市场回调。

然而,即使股票看起来从根本上被低估了,股票市场总是会出现意想不到的事件,并不能保证股票价格会上涨。投资者应始终牢记,股票价格是波动的,不应只受价格波动的影响,而应关注潜在的基本面因素。在这方面,投资者应该时刻关注自己的风险承受能力。

以上仅作为投资交流,不代表投资建议

粤公网安备 44010402000579号

粤公网安备 44010402000579号