首页 > 正文

美股大跌,是否迎来明斯基时刻?

2020-09-05 京东数科研究院 京东数科研究院

摘要:

周四美股大跌,创6月11日以来最大单日跌幅,科技股跌幅较大,部分周期股逆势拉升。美股大跌并无明显的催化因素。隔夜公布的美国经济数据维持向好趋势,市场表现上风险偏好并未大幅变化,疫情相对并未恶化。美股大跌或是对当前过热走势的调整。美股连涨5个月,RSI触及历史极值;美股估值已超08年金融危机后峰值,刺激政策不再加码、估值或难以支撑股价继续走高。市场担心美股迎来“明斯基时刻”,虽无近忧、但需远虑。

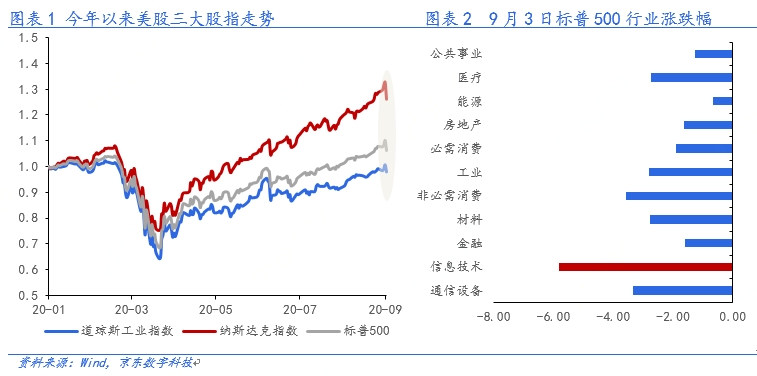

本周四美股大跌,创6月11日以来最大跌幅,科技股跌幅较大。道指下跌2.8%,标普500下跌3.5%,纳指跌近5%,其中信息技术跌5.8%,FAANMG跌幅均超3%。

美股大跌并无明显的催化因素

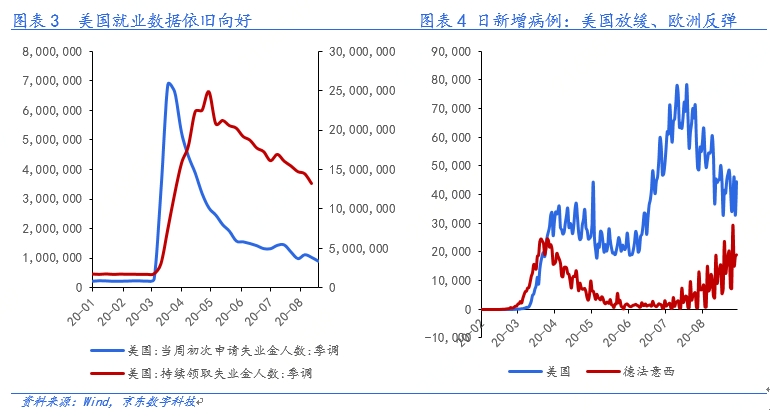

首先,美国经济数据维持此前的向好趋势。周四公布的就业数据显示,当周初请失业金人数88.1万、前值101.1万,连续两周回落,而续请失业金人数降至1325.4万、前值1449.2万,创5月16日以来最大降幅。即使劳工部改变编制方法一定程度调低了数字,就业市场也未有明显恶化。周五即将公布8月非农就业数据,市场预测新增就业132.1万。此外,8月美国制造业PMI56、连续第四个月上升,非制造业PMI56.9、3月以来首次下降,但仍在较高水平的扩张区间。

其次,从各类资产的市场表现来看,风险偏好并未大幅变化。美债、VIX虽有上升但幅度不大,且黄金震荡走低。

再次,疫情方面美国相对并未恶化。美国日新增病例在二次爆发后再度回落,相比之下当前欧洲疫情却在持续上升。而随着各国不断积累防治疫情经验,死亡治愈比持续降低,疫情管制更加松弛有度,加之疫苗在年低面市的可能较大,疫情对当前金融市场的影响正在减弱。

此外,市场对于第二轮财政僵局久拖不决的担忧加剧,隔夜部分联储官员表达了对资产泡沫的担忧,但这些因素可能构成协助性质的诱因、却不能主导市场的大幅变化。

从技术和估值角度看,昨日的大跌更像对当前过热走势的调整

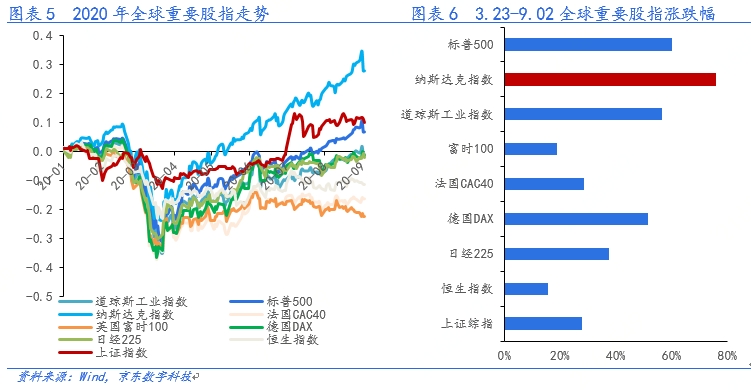

今年以来,全球重要股指均走出了V字行情,其中美股反弹尤为突出。3月23日触低之后,美国三大股指涨幅大幅领先,其中纳指在6月创出历史新高后持续攀升、至9月2日累计大幅上涨75.7%。

美股连续上涨,短期市场情绪过热。美股已连续5个月上涨、8月创5月以来最大月涨幅,三大股指持续偏离5日均线,标普500的RSI指标在9月2日达到92.68、触历史极值,短期市场过热需要技术调整。

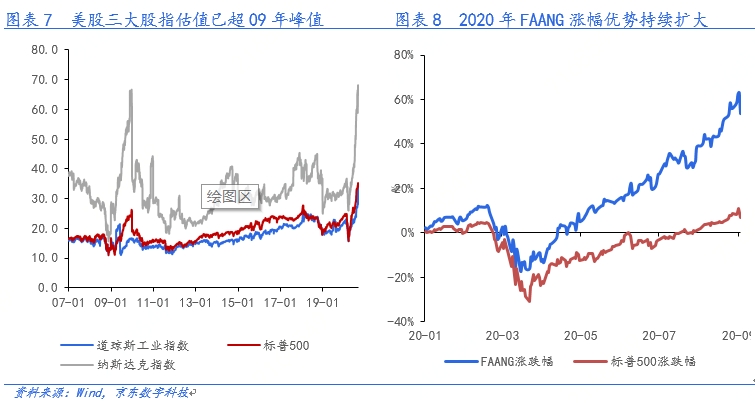

美股估值已超08年金融危机后峰值,难以继续支撑股价走高。08年金融危机后,美国四轮量化宽松助力经济复苏,带动美股估值走高,并于09年底达到高点,随后经济复苏企业盈利改善、估值逐步回落。8月以来三大股指估值连创历史新高,截至9月2日道指估值33.8倍、标普500指数34.3倍,纳指68.1倍。虽然美股半年报略有起色,但对估值的平缓效果有限,更高的股价需要进一步盈利改善来支撑。

此外,美股或临风格切换。今年以来,由于疫情对各行业的影响不同,美股分化明显,指数上涨主要依托于科技巨头的拉动,截至9月2日FANNG市值年内增长了62%,而同期标普500仅上升了9%。与此同时,受益于经济重启的公司被市场关注,在周四大跌中逆势上涨,其中邮轮股嘉年华上涨5%,梅西百货大涨超过7.9%。随着经济持续复苏,受疫情冲击较大的周期性公司有望修复盈利,或得到更多资金追捧。

“明斯基时刻”是否到来?

市场部分担心的美股迎来“明斯基时刻”,笔者看来虽无近忧、但需远虑。在疫情、贫富分化、内部分裂、美中脱钩等多重不利背景下,美股仍能不断创出新高,主要得益于宽松的货币政策和很强刺激的现金发放,而若刺激政策与经济复苏脱节、则可能引发市场的明斯基时刻。

近期来看,刺激政策未明显改变。货币方面,美联储主席鲍威尔8月末表示希望通胀在一段时间内"平均"增长2%,这意味着美联储将实施更长时间的低利率政策。财政方面,虽然新一轮救济法案仍未通过,但面对超1300的失业人口和10%的失业率,以及大选临近对两党的压力,法案达成应该只是时间问题。

长远来看,非常规的刺激措施不可能永远持续,而疫情、贫富分化、内部分裂、美中脱钩等将制约其复苏动能,需防范政策退出后、经济复苏未能跟上时市场大幅回落风险。

作者:季恒 京东数科研究院高级研究员

本文仅代表作者个人观点

粤公网安备 44010402000579号

粤公网安备 44010402000579号