首页 > 正文

5G时代,OPPO难有渠道神话

2021-04-12 鹿鸣财经

OPPO创造的线下销售王国何去何从。

作者 / 黎晓梅

编辑 / 封成

本文图片均来源于网络

今年的5G新手机迎来了一股爆发的浪潮。

还未到4月,就已有魅族18、红米K40、小米11、红魔6等5G旗舰机相继发布,同时各种丐版、Pro版也正式发布,比如华为旗舰机缩配版Mate 40E,小米11 Ultra也已相继发售。

各品牌迫切发布新款5G机的理由很简单:抓住被疫情耽搁的换机潮,迅速攻占5G市场。

2019年错失先机的OPPO,也在3月11日发布了新款旗舰机——Find X3。据称,Find X3是OPPO的“十年理想之作”,具备超过100项专利,除了外形的突破外,Find X3搭载的最新ColorOS 11.2系统,更能实现智能设备的无缝连接。

19日上午,OPPO Find X3以最低4499元的价格正式开售,仅15秒销售额就破亿,约出售2万台。拿下了欢太商城手机单品销量&销售额“双冠军”,京东平台、天猫平台、苏宁易购平台4000+价位段手机单品销量和销售额双冠军。

这一良好的开头不禁让人期待,同样处在换机潮的风口,被称为“十年理想之作”的Find X3系列,能否再现OPPO R9系列的辉煌?

县城之王

OPPO R9的传说发生在5年前。

2013年末,中国迎来了4G元年。而至2015年左右,大部分三四线以下城镇开始更换4G手机,市场迎来了一波换机潮。

手机厂商看准风口,竞争激烈。据统计,仅在2016年第一季度,市场上就有274款智能手机面世,几乎每天都有三款手机发布。

诞生于此际的OPPO R9,依然以充电、拍照、设计作为核心卖点,却创造了发售当天销量即超过18万台,全年销量超过1700万台、拿走了整个市场4%的份额、远超第二名iPhone 6S的销售神话。

相较iPhone 6S,OPPO R9使用的联发科P10芯片性能一般,在线上口碑并不佳。而它却能以将近两倍的差距打败iPhone 6S,一飞冲天,关键在线下渠道。

OPPO渠道的爆发,源于华为、小米等竞争者下沉带来的压力。

2015年,在收编了联想、中兴和金立等大量终端店铺后,华为提出了“千县计划”,宣称要在接下来两年,建成覆盖1000个县城的实体店。

这样的举措,无疑深深触碰到了OPPO的利益红线。线下市场一直是OPPO的主要盈利场,据统计,2016年以前,OPPO手机超过96%的销量都来自线下渠道。华为铺设线下门店的举措,无异于从OPPO口中夺食。

面对挑衅,OPPO的应对措施是发动“人民战争”:联合大小经销商、地毯式铺设门店;同时集合户外门头、广告牌等传播资源,全方位反击。一时间,街上举目望去都是OPPO的绿色招牌,这一战术之后也被称为“形象海”。

在庞大的宣传资源中,OPPO的营销奇迹地扭转了其技术短板。据周掌柜在《oppo和vivo的“人民战争”》中记载,三、四线城市中有接近60%的消费者认为OV是国外品牌,其中30%认为是韩国品牌,并且有部分消费者认为,苹果和华为都在仿OPPO、OPPO的多项专利远超苹果。

与之相反,走国际化路线,拥有更强大自主研发能力的华为,只留下了“质量好”这一单薄的印象。

OPPO的反击无疑成功了。2016年第四季度,OPPO的出货量达到了9940万部,以全球132%、中国109%的同比增长一跃成为全球前四、中国第一的手机厂商。

并且直到2018年,其线下优势依然在发力:OPPO以7894万台的销量坐上中国智能手机市场销量冠军位置。

同时,借助此役,OPPO的线下门店规模得到进一步扩张。据统计,OPPO的门店接近20万家,庞大如同“毛细血管”般遍布全国,OPPO成为名副其实的“县城之王”。

农村包围城市

与经销商的独特关系,是其成功抵御华为的一大要素。

时间回溯到2007年,iPhone横空出世,国内功能机行至末路。手机厂商们面临两种选择:要么在功能机里赚尽最后一分钱,要么自产廉价智能机。

OPPO决定停止功能机的研发生产,转投智能机。但此时OPPO手里还积攒了大量功能机物料订单,其全国各地的代理商也堆积了大量库存。

尽管功能机已前路不明,OPPO还是对物料照单全收,并补足了经销商功能机的差价,降低经销商损失。

为此,OPPO付出了3亿元的代价,却与经销商结了一段善缘。

此外,据36氪报道,OV给予代理商的返点在行业中处于较高水平,大约在5%至10%之间,销售冠军还会奖励汽车,因此OPPO的导购员在门店中十分积极。

近10年的信任关系,加以厚利相许,OPPO与经销商之间难舍难分。据中国企业家杂志报道,小米创始人雷军曾被曝多次出现在OPPO的线下门店“取经”,但部分OPPO经销商表示,若看到雷军,将一律采取不欢迎、不理睬、不接待的“三不”原则。

这些忠诚的经销商在全国衍生了细密的销售网络,尤其是在三四线城市,发挥了巨大的能量。

小城镇对农村消费有着极大的吸附、引领和引爆作用。并且和一二线城市依靠媒体传播不同,在三四线城市,消费驱动力来自代理商和意见领袖。而这些扎根本土的经销商与线下门店,便是当地的意见领袖。

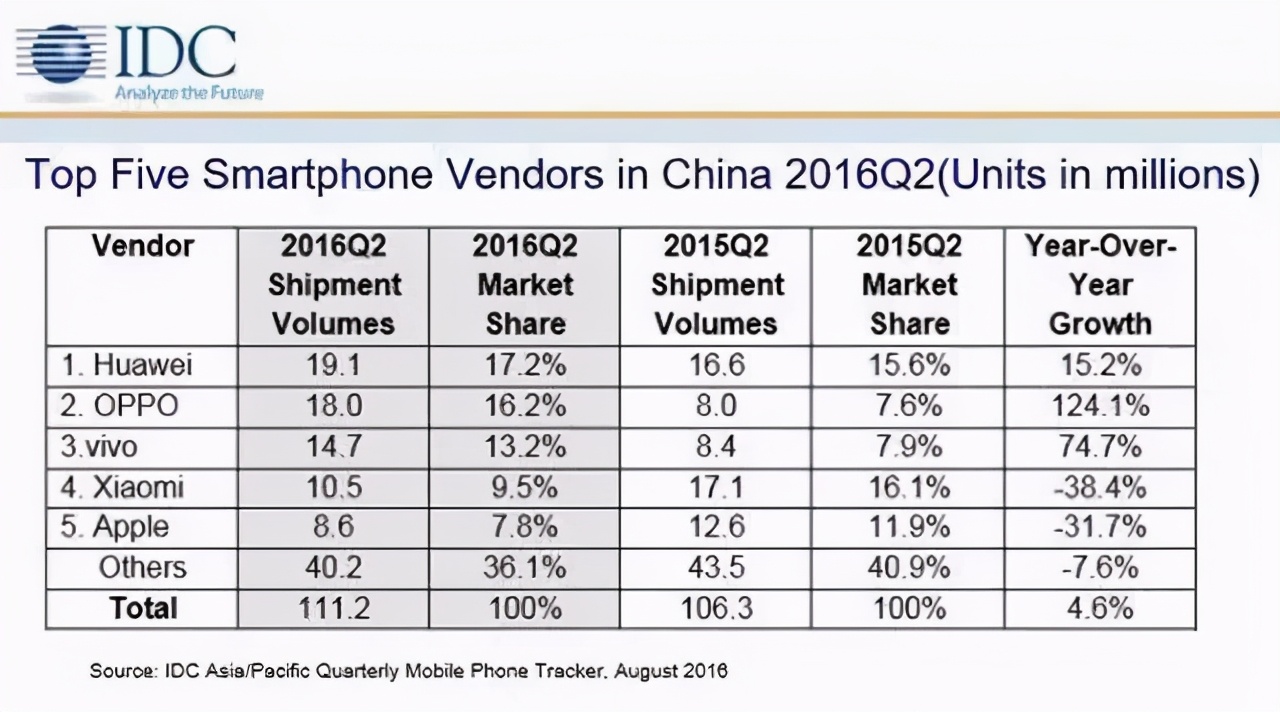

OPPO利用经销商,在城镇站稳脚跟后,凭借多年口碑相传,就能轻易在县城和农村形成集中营销和传播。例如2016年第二季度,R9发布后,经过一系列集中营销,OPPO的市场份额达到16.2%,同比增长了8.6%,为增速第一。

叛走的经销商

但线下渠道的“护城河”,只护住了两年的安稳。

经历2016年换机潮后,我国智能手机渗透率已达93.2%,智能手机市场日渐饱和,并在2017年全球智能手机出货量首次出现下降趋势,此后仍持续下降。

国内市场低迷,手机厂商们更多将目光投向了线下和海外市场,线下渠道进入近身肉搏阶段。

2017年,尽管面临OPPO的打压,华为的“千县计划”还是初具成效。彼时,华为在地市级的体验店已有531家,县级体验店已达1556家。

华为并未满足于此,投入了更大的力度挖OPPO的经销商。据中国企业家杂志报道,OV本是利润较高的两个品牌,卖出一部OV的利润在500~700元之间,但之后华为给予经销商的利润甚至反超OV,华为P30的利润就在600元以上。

依靠高利润,华为逐渐在OV占据的线下市场中撕开了一道口子。据华为官方数据显示,华为2019年的市级体验店已超1000家,县级体验店超过2500家,覆盖了中国超过90%的县。

小米也回过神来,开始“收复失土”,丰富的IoT产品开始为门店持续带来流量。2017年末,小米在全国新建235家门店,2家品牌店,覆盖了170个城市。

18年底,国内小米之家数量已经达到586个,授权店1378家。小米之家比2016年的56家增长近10倍。

号称“线上第一”的荣耀,也开始下乡。荣耀总裁赵明表示,与传统几个线下品牌相比,荣耀在线下的资源投入只有其他品牌的四分之一,甚至是五分之一,但2019年线下的销量与线上却达到了五五开。

面对对手的“下沉”,OPPO选择开更多店来应对:放宽代理门槛,扶持许多面积不足10平米的小店诞生。

但这一举动却严重触动到了经销商们的利益。

这些一夕成长起来的小店,因为面积小,得以免去昂贵的租金。这也让他们能以更低廉的价位出售产品。这种举动,抢夺了头部经销商的利益,也让市场陷入价格乱战。疲惫不堪的经销商们,开始转投其他品牌的怀抱。

单一的产品生态、城县之间信息差缩小、消费观念转变,也给OPPO造成了不小的打击。

随着智能手机的成熟,消费者更追求整体性能的卓越,凭借外观设计的出众就能让消费者趋之若鹜的时代已经一去不返了。

人们认识OPPO从快充和摄影开始,但多年来,除了这两项性能的参数改变外,OPPO并没有拿出太多具有竞争力的专业技术,反倒传出了“溢价高”、“性价比低”的名声。

在新产品的研发上,OPPO也显得略微落后。对比小米和华为丰富的IoT产品,OPPO产品线显得过于单一,而单一的产品很难撑起一个旗舰店背后的手机生态。

2019年,据IDC公布的报告显示,OPPO在2019年的出货量,同比下降了20.4%,排在小米之后位居第五。同时,据媒体报道,OPPO的门店也出现了关店迹象,不少经销商转投华为怀抱。

神话难再

在OPPO Find X3发布前一个月,OPPO关闭了首家超级旗舰店.

这家位于上海华狮广场的超级旗舰店 ,是其第一家全球手机超级旗舰店 ,店面面积达500平方米。2017年该旗舰店开业时,OPPO副总裁吴强还专程赶赴现场致辞,表示会将上海旗舰店作为品牌提升的一个突破口。但3年后,这家旗舰店还是选择了关闭。

OPPO要收缩线下了?众说纷纭,但目前看来,可能性不大。

据费芮互动的调研,一个品牌线上的销量最多能占到整体销量的25%,余下的75%都需要通过线下渠道来实现。并且线下门店对转化率、信任感、品牌美誉度的提升是线上无法比拟的。可见线下仍然是难以替代的渠道。

OPPO副总裁刘波此前曾在媒体采访中表示,未来对于一些条件有限的旧、小、偏远门店,重点提升门店形象和效率。

即除了线下零售本身的新陈代谢之外,主动提升老旧门店的形象和体验,优化专卖店和合作门店,将门店朝着销服一体的方向改进,并在热闹商圈,开设更多的Shopping Mall。

OPPO关闭部分门店的真正目的,是要整合升级部分线下渠道。5G时代,“形象海”的战术已经走不通,提升服务和丰富产品生态成了渠道战的新打法。

据了解,目前OPPO在全国已经有超过600家的Shopping Mall体验店,预计今年将增长至700家,未来将发展至1000家左右。

在调整门店形象和体验时,OPPO也将丰富产品业态。把电视、手表、耳机等IoT生态产品下沉到门店。

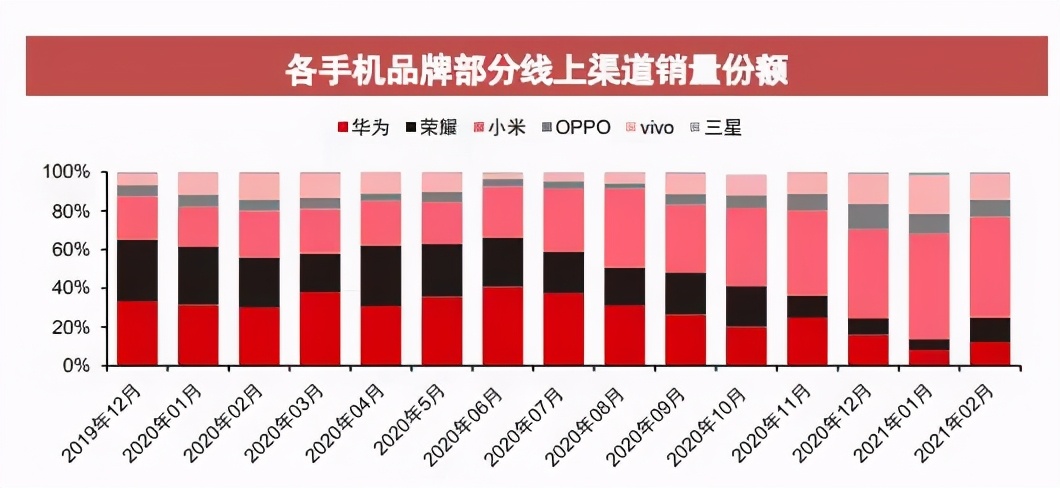

一系列改革或有成效,据Counterpoint发布的报告,阔别四年后,OPPO以21%的市场占有率,登顶中国手机市场,而其线下渠道销售仍占大头。

尽管如此,线下市场已不是OPPO一家独大,要再现OPPO R9的奇迹几乎不可能。

1月9日,1003家小米之家同时开业,雷军、卢伟冰等小米高管均为小米“千店同开”发微博庆祝。与此同时,荣耀也铆足了劲开线下开店,成都万象城的荣耀体验店甚至和小米之家撞在同一天开业。

对手步步紧逼,尽管OPPO Find X3有首销15秒破亿的好成绩,但同期的小米11Pro&Ultra全渠道售卖销售额仅用了1分钟便突破12亿元。

OPPO还会有下一个销量神话吗?尚未可知。

参考资料:

1.周掌柜《oppo和vivo的“人民战争”》

2.中国企业家杂志 《10平米肉搏战:华为、荣耀、OPPO、vivo、小米的线下江湖》

3.艾瑞咨询 《2018年中国人工智能手机行业研究报告》

4.钛媒体 《解剖OPPO真相:稳守3千元以上的秘密》

5.36氪《OPPO、vivo靠什么反超小米,中国手机业第二次反转》

6.一点财经《悲苦手机命,“熬”在新零售》

7.中国企业家杂志《华为靠4G库存稳坐第一,Ov线下策略生变,手机复苏争夺战全面开打》

8.翎南会《再见,OPPO!》

粤公网安备 44010402000579号

粤公网安备 44010402000579号