南方财经全媒体 资讯通研究员崔海花 综合报道 磷酸铁锂板块今年以来大幅跑赢市场。

磷酸铁锂电池能量密度及续航里程要逊色一些,但比镍基电池更便宜、更安全。中国很早就采用了这种电池技术,并生产世界上95%的磷酸锂铁(LFP)电池。

消息面上,特斯拉确认磷酸铁锂。10月21日,特斯拉在三季报中表示,计划在全球各地标准续航版汽车中采用磷酸锂铁电池,并让电池生产搬到距离其工厂更近的地方。

磷化工板块大涨。行情上看,万得磷化工指数年初至今大涨146.23%,本周持续大涨12.45%,大幅跑赢市场。

个股上看,2021年出现两只3倍股。2021年年初至今,云天化、兴发集团分别大涨366.39%、336.98%。

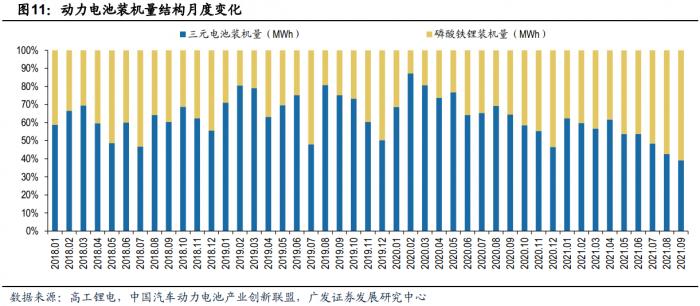

磷酸铁锂装机渗透率屡创新高

磷酸铁锂装机量份额创新高,连续三月超三元材料。据中国汽车动力电池产业创新联盟,9月动力电池装机量15.7GWh,同比增长138.6%,环比增长25.0%。其中三元电池装机量6.1GWh,同比增长45.6%,环比上升15.0%,占比39.1%;磷酸铁锂装机量9.5GWh,同比增长309.3%,环比增长32.3%,占比60.8%,创近年历史新高,份额环比提升3.3%。同时磷酸铁锂电池连续三个月在装车量方面领先于三元电池。

特斯拉目前在一些中国制造的Model 3和Model Y车款中使用来自宁德时代的磷酸铁锂电池,在美国也开始销售使用磷酸铁锂的入门级Model 3轿车。2021年磷酸铁锂以低成本优势打造更多爆款车型,同时,电动车龙头企业特斯拉宣布将在电池构成上进行转变,增加磷酸铁锂电池的比重。整体来看,今年磷酸铁锂装机量增长显著,有望持续推动产业链盈利改善,上游磷化工将充分收益。

需求端:4年6倍,预计2025年需求超200万吨

磷酸铁锂电池安全性好成本较低,搭载铁锂电池的爆款车型陆续推出。2019年至今,国补大幅退坡,电池企业陆续推出电池结构优化方案,搭载铁锂电池的爆款车型陆续推出。从单车补贴额度看,2019年相比于2018年减少50-70%,并计划在2022年年底彻底退出。在此背景下,更具性价比的磷酸铁锂电池重回大众视野。

2020年下半年起,比亚迪汉、宏光Mini EV、铁锂版Model 3等爆款车型陆续上市,带动磷酸铁锂电池在新能源乘用车中的渗透率不断提升。2021年4月,宁德时代董事长曾毓群在上海交通大学校庆上讲话时表示,未来将加大磷酸铁锂电池的投入,磷酸铁锂回潮期已至。

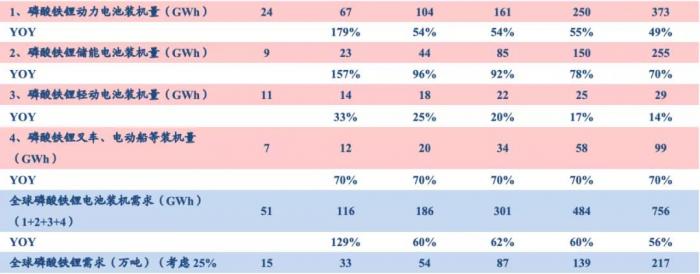

预计2025年全球磷酸铁锂需求217万吨,对应市场空间超830亿元。华创恒全预计,全球2025年新能源车销量将达到1700万辆,而其中搭载磷酸铁锂电池的新能源车占比将达到30%。预计2025年全球磷酸铁锂产量需求将达到217万吨,4年复合增长速度将达到60%,对应2025年市场空间将达到838亿元。

供给:预计22年铁锂供给紧平衡

磷酸铁锂材料企业产量集中度进一步提升,预计22和23年铁锂供给仍然紧平衡。磷酸铁锂集中度在2020年进一步提升。2020年,磷酸铁锂材料产量主要被德方纳米、湖南裕能、国轩高科、贝特瑞、湖北万润5家企业垄断,CR5占比达76%,较2019的CR5提升13pcts,磷酸铁锂材料企业产量集中度进一步提升。根据目前公告的产能规划,考虑80%铁锂厂商开动率,22和23年磷酸铁锂有效供给和需求之间的差异在2.38万吨和1.32万吨,行业仍然处于供给紧平衡的状态。

在下游磷酸铁锂新增需求的拉动下,长江证券认为磷源长期有望维持供不应求的状态,磷源成本占比或将进一步抬升。

磷化工板块持续收益、关注龙头企业

长江证券:展望未来,行业供给仍将受限,磷化工板块或将强势运行,梳理主要的磷化工上市公司产能数据如下:建议关注磷化工行业与钛白粉行业(龙佰集团等);

东亚前海:在磷酸铁锂的推动下,磷化工板块将会持续受益。目前传统磷化工企业正纷纷切入新能源赛道。例如湖北宜化宣布与宁德时代合作,成立合资子公司,共同生产磷酸铁等业务;新洋丰布局了20万吨磷酸铁的发展计划;川恒股份也和国轩集团宣布在磷系电池材料等方面合作。发展磷酸铁锂业务,一方面,有利于传统磷化工企业寻找新的业绩增长点,提升盈利能力;另一方面,有利于提升传统磷化工企业的估值。新能源汽车电池企业估值高,平均PE在70倍左右,远远高于磷化工平均20倍左右的估值。在业绩和估值双重提升的作用下,磷化工板块将迎来“戴维斯双击”,相关上市公司将持续受益。建议关注已经开始布局磷酸铁或磷酸铁锂业务的优质磷化工企业,包括湖北宜化、兴发集团、川恒股份、新洋丰等。

(报告来源:东亚前海、长江证券、广发证券、华创证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

粤公网安备 44010402000579号

粤公网安备 44010402000579号