21世纪资管研究院研究员 唐曜华 万倩倩 今年以来房企违约不断涌现,“躺平”的房企越来越多,继华夏幸福、协信远创、蓝光发展违约后,10月份以来花样年控股、新力控股也相继违约。当代置业也在违约的边缘“徘徊”。

房企违约背后是今年融资收紧的环境下房企财务风险加大,为了帮助投资者了解房企的财务状况,21世纪经济报道、21世纪资管研究院特推出TOP50房企健康度测评系列报告(二)——财务风险篇。

(系列报告(一)为房企经营风险分析篇,详见【21房企融资谈 | TOP50房企健康度测评报告之经营风险分析篇:62%的房企经营风险相比年初上升】。

财务风险总榜:祥生控股、新力控股等财务抗风险能力弱

为了客观反映房企财务风险状况,我们从资本构成、资产质量、盈利能力、融资能力、偿债能力五大维度设置了具体的打分指标和权重,通过对五大维度超过40个四级指标进行打分并按权重统计得出TOP50强房企财务抗风险能力得分并据此排名。

我们将一家房企的抗风险能力划分为7个等级,其中8.7-10分表示抗风险能力等级“极强”,7.4-8.69分表示抗风险能力“很强”;6.1-7.39分表示“较强”;4.8-6.09分表示“一般”;之后的抗风险能力等级分别为“较弱”、“很弱”和“极弱”。

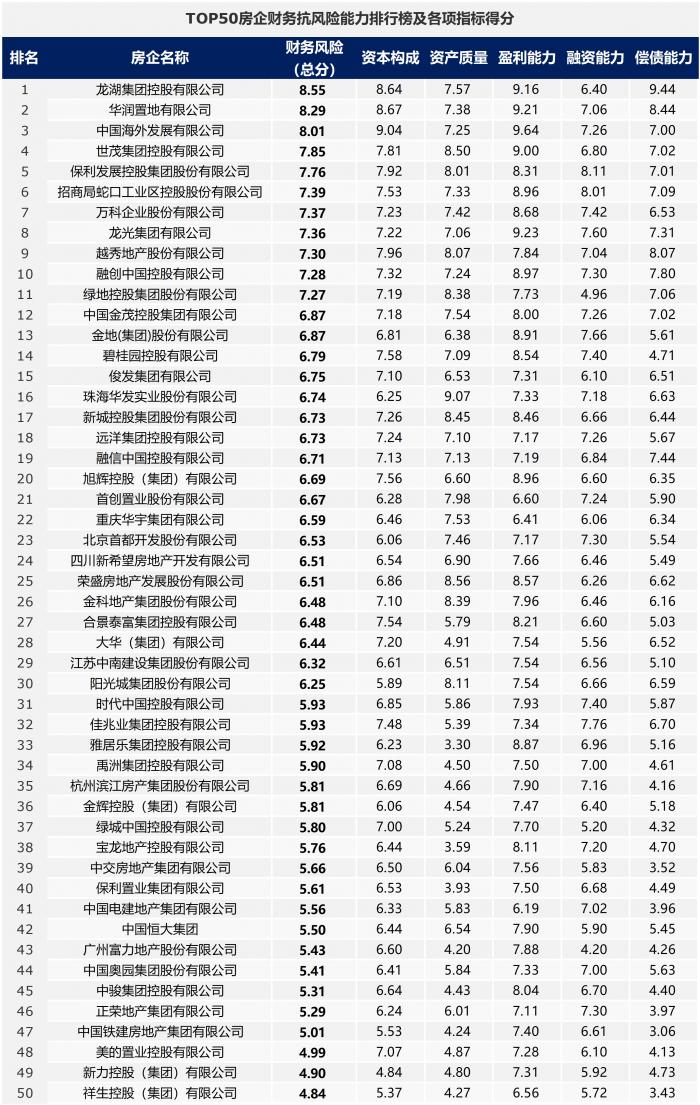

根据综合打分结果,今年8月份的最新数据显示,财务方面抗风险能力最强的三大房企为龙湖集团、华润置地、中国海外发展有限公司。而排名靠后的房企有祥生控股(集团)有限公司(以下简称“祥生控股”)、新力控股(集团)有限公司、中国铁建房地产集团有限公司(以下简称铁建房产)、正荣地产等。

以得分最低的祥生控股为例,祥生控股的偿债能力、资产质量的得分均较低,资本构成得分也不高。祥生控股有息负债中短期债务占比较大,占比达48%,接近一半有息债务为短期债务,负债结构得分不高。同时祥生控股现金充足程度较低,现金来源不稳定,2018年、2019年现金比率分别为0.03、0.02,均大幅低于行业中位数0.22、0.23,2020年以及今年上半年才接近行业中位数。祥生控股的偿债能力也较低,流动性还本付息能力和利息保障程度均较弱。

铁建房产的偿债能力得分和资产质量得分均较低,比如反映偿债能力的指标“货币资金/短期有息债务”最近3年均较低,不到0.5。反映资产质量的指标“存货占总资产比例”最近3年以及今年6月末均超过64%,现金比率最近3年也较低,2018年、2019年、2020年的现金比率分别为0.09、0.09、0.08,大幅低于对应的行业中位数0.22、0.23、0.24。

不过这些财务数据是企业健康度的一部分反映,投资者还需要综合其他因素多方考虑。目前来看,房地产市场总体风险可控,合理的资金需求正在得到满足,房地产市场整体健康发展的态势不会改变。

需要说明的是本报告中交房地产集团的数据未包括子公司中交地产的数据。中国奥园集团股份有限公司和子公司奥园美谷的数据也是分开统计的,新城控股、绿城中国、绿地控股也存在类似情况。

接下来我们将从资本构成、资产质量、盈利能力、融资能力、偿债能力五大维度一一去具体分析TOP50强房企的财务抗风险能力。其中资本构成、资产质量、盈利能力的权重均为20%,融资能力和偿债能力的权重分别为10%、30%。

1、 资本构成:新力控股、祥生控股、阳光城集团等资本结构和负债结构偏弱

本期报告将从资本结构和负债结构两大维度来分析评价房企的资本构成。资本结构评判的指标包括总资产、剔除预收账款的资产负债率、资产负债率、净负债率。其中总资产的权重最大,为70%。由于资产规模影响开发商可获取的资源(包括融资资源、政府资源等)、拿地能力等,资产规模因素对开发商而言颇为重要。负债结构评判指标包括流动负债占比、短期有息债务/总有息债务、有息债务的平均成本等。

通过综合上述指标打分后,TOP50强房企资本构成抗风险得分最高的三大房企为中国海外发展有限公司、华润置地有限公司、龙湖集团控股有限公司。排名靠后的房企有新力控股、祥生控股、铁建房产、阳光城集团股份有限公司等。

新力控股负债结构得分较低,总负债中流动负债占比以及有息负债中短期有息负债占比均不低,分别为82.2%、45.2%。祥生控股则如上文所述,负债结构不太合理,短期有息负债占比较高,同时总资产1726.56亿,不到2000亿,净负债率今年2季度末虽然降到100%以下,但依然达96.57%,逼近红线,资产结构得分也不高。

阳光城集团股份有限公司资产负债率、净负债率等指标不低,去年末和今年6月末资产负债率分别为83.18%、83.65%,高于相对应的测评企业中位数74.79%、75.33%。今年6月末阳光城集团剔除预收账款的资产负债率为78.19%,高于70%的监管红线。同时今年6月末公司的流动负债占比、有息债务占比分别为76.23%、30.82%,均高于相对应的测评企业中位数70.86%、18.86%。

2、 资产质量:宝龙地产、保利置业集团等资产质量相对较弱

本期报告评判房企资产质量好坏的维度包括资产流动性和现金充足程度,其中资产流动性的衡量指标包括存货占总资产比例(权重40%)、存货增长率(权重25%)、流动资产占比(权重15%),以及流动比率、速动比率、存货周转率等。现金充足程度主要看现金流来源的稳定性、现金流额度的稳定性、现金比率等。

从资产质量抗风险能力得分来看,珠海华发实业、荣盛发展、世茂集团的得分最高,保利置业集团、宝龙地产等得分较低。

宝龙地产的资产流动性较差、现金充足程度较低,去年和今年上半年存货增长率均不低,分别达34.52%、43.88%,存货积压使得存货周转率明显下降,从去年的0.41下降到0.2。公司现金流承压,去年和今年上半年经营活动产生的现金流量净额均为负值,处于净流出的状态,去年净流出120.13亿,今年上半年净流出52.97亿。

保利置业集团的现金充足程度也较低,2019年和2020年经营活动产生的现金流量净额均为负值,分别为净流出42.02亿、51.19亿。同时公司的存货周转率明显偏低,只有0.08次,低于测评企业中位数0.11次。

3、盈利能力:大多房企营收同比回升,电建地产表现垫底,利润水平延续下行趋势

营收是房企获利的前提,更是现金流的源泉。在“房住不炒”、行业降杠杆的政策背景下,房地产行业面临的监管不断收紧,房企整体销售规模增速也明显放缓。今年上半年前50强房企的营收与受疫情影响较大的去年上半年水平相当,但平均营收相比去年都有所回升。主要是因为去年上半年受到疫情的影响,项目竣工等延迟,无法确定收入,基数较低。

但营收的回升并不意味着房企利润规模同期大增,部分房企叠加前期高价拿地项目进入结算期,其利润空间仍受到持续压缩。

具体来看,截止今年8月末,Top50家房企在盈利能力上表现,只有电建地产一家抗风险表现“一般”,其余的房企盈利表现较为优秀。超五成房企的盈利抗风险等级为”很强“。

电建地产是电建集团旗下的地产板块主体,作为一家成立超过15年的老牌央企地产,电建地产似乎存在感并不强,无论是经营还是排名均不温不火,业绩更是在前50名房企中靠后。受疫情及调控等因素影响,电建地产今年业绩并不理想。

财报数据显示,电建地产2018-2020年三年营收均在200亿元以上,但今年的营收表现不佳。截至2021年6月末,电建地产营收53亿元,同比下降35%。

在当前房企面临投、融两端的调控力度加强以及行业下行的背景下,电建地产的利润空间和盈利水平进一步受到挤压。公司今年上半年净利润亏损4.92亿元,而去年同期盈利2414.84万元;归属于母公司的净利润亏损4.08亿元,下跌268%。

观察电建地产近5年的利润水平可以发现,公司净利润一直呈下降趋势,且在今年上半年跌幅进一步扩大。据Wind数据,电建地产归母净利润从2018年的7.51亿,一路下滑至2019年的1.29亿,2020年勉强盈利0.45亿,今年上半年甚至亏损4.08亿。去年电建地产营收就开始下滑,今年上半年营收更是下滑35.7%。

中国电建在半年报中称,公司房地产板块(即为旗下的电建地产)收入下降主要是根据公司项目开发计划和工期安排,2021年项目结利主要集中在下半年,上半年项目结利少于上年同期。毛利率下滑,主要为本年加快滞销品周转,毛利率低于上年。

4、融资能力:超3成房企融资抗风险能力一般,境内外无新发债系主要缘由

在“三道红线”的监管新规下,融资能力成为房企稳定发展的重要因素。房企被迫降杠杆,此前依赖的“借新还旧”模式面临挑战,短期债务偿还压力加大,部分房企利用自有现金偿还到期债务,新增融资额持续下降。据贝壳研究院统计,1~8月房企境内外债券融资累计约6999亿元,同比下降21%,规模减少1817亿元,累计增速较前7月加速下滑,发债规模相当于2020年全年的58%。

由于今年以来三道红线政策正式实施,对房企融资产生了巨大的影响,三道红线及辅助指标成为监管和金融机构参照的重要标准,因此融资能力评价指标除了获取融资能力(权重80%)外,还增加一个融资政策风险打分项,权重20%,以三道红线踩线条数为依据进行基础打分,踩线条数越少得分越高,踩线条数越多得分月底,同时辅以最近三年经营活动产生的现金流净额不能为负、拿地销售比不得超过40%、应付商票占比等指标综合打分。辅助指标采取超标扣分的模式,比如拿地销售比超过40%扣0.5分。

考察获取融资的能力则主要关注其是否拥有公开融资渠道(债券市场)和海外融资渠道,各占0.35的权重比,此外股权融资、银行授信和其他融资渠道来源等权重占比较低,各占0.1。

从前50强房企融资能力表现来看,截至今年8月末,top50房企中,保利发展、招商蛇口、金地集团、龙光集团、万科、碧桂园等房企融资能力较强,无论是融资规模还是融资渠道,受到的影响有限。而大华集团、绿城中国、新力控股等房企则融资能力较弱。

4.1今年以来发债骤减融资受限,大华集团、绿城中国等房企获取融资能力得分较低

大华集团作为老牌房企尚未上市,在2019年之前的表现一直平平无奇,2008年之前公司销售额常年徘徊200亿元以下。但自2019年以来,大华集团便加快了扩张步伐。高速扩张带来的是负债规模快速增长。公司债券年报显示,2017年~2020年大华集团负债总额分别为439.5亿元、632.6亿元、927.4亿元和1212.9亿元。

面临日益增加的负债总额,大华集团主要通过银行贷款、委托贷款、公司债券其他债券及债务融资工具进行融资。今年1月份,大华已成功发行2021年住房租赁专项公司债券(第一期),融资规模8.2亿元。目前境内存续债券4只。不过由于未进行海外融资,虽然截至今年6月末,大华获得综合授信842.22亿元,其中未使用授信额度344.62亿元,但融资能力得分仍较低。

此外,绿城中国今年以来暂未发行境内外债券,融资节奏放缓,目前仅存续两只美元债,余额6亿美元,因此获取融资能力得分也不高。

4.2两家TOP50房企位于“红档”

今年以来房企融资政策风险明显加大,三道红线全踩的“红档”房企无论是银行融资还是债券融资等均相比绿档房企融资难度加大。从融资政策风险打分来看,绿地控股、祥生控股、新力控股、绿城中国等房企面临的融资政策风险相对较大。

截至今年6月末, “三道红线”全踩(现金短债比宽口径,计算公式:现金及现金等价物/短期有息债务)位于“红档”的TOP50房企有铁建房产、富力地产。

踩中两道红线位于“橙档”的TOP50房企有7家,分别为保利置业集团、首创置业、首开股份、绿地控股、华发股份、中交房地产集团有限公司等。踩中一道红线位于“黄档”的TOP50房企有19家,剩下22家则一道红线未踩位于“绿档”。

作为三道红线的辅助观察指标,最近三年房企经营活动产生的现金流量净额是否为负也是监管方面观察的重要指标,据Wind资讯数据,2018年、2019年、2020年连续三年经营活动产生的现金流量净额为负的TOP50房企有绿城中国、中交房地产集团有限公司、正荣地产集团有限公司(以下简称正荣地产)等。值得一提的是,中交房地产集团已连续4年经营活动产生的现金流量净额为负值,今年上半年经营活动产生的现金流量净额同样为负值,并且净流出规模较大。投资活动产生的现金流量净额也持续4年以及今年上半年均为负值,公司扩张冲动较强,现金流已经明显承压,靠筹资活动产生的现金流量弥补缺口。绿城中国情况类似,已经连续4年并且今年上半年经营活动产生的现金流量净额均为负值。

除了最近三年经营活动产生的现金流是否为负以外,拿地销售比不超过40%和商票也是三道红线的重要辅助指标,拿地销售比我们在此前的经营风险篇已经提及不再详细展开,而从商票来看,目前公布商票数据的房企只有少部分,据财报数据,截至今年6月末,应付商票/净资产比例超过10%的房企有金科地产、江苏中南建设集团、阳光城集团、荣盛发展等。

融创房地产集团为融创中国境内发债主体、全资附属公司。三道红线及辅助指标已经成为影响今年房企融资的重要因素,部分超标的房企有些出现票据逾期,有些房企被银行被大幅收紧贷款甚至被银行要求提前还贷,有些今年未能发一笔债券。在目前房企海外发债难度大增的情况下,房企腾挪“借新还旧”的空间越来越小,只能依赖加快卖房增加销售回款来“回血”,融资明显收缩已经导致部分房企出现资金链问题。

5、偿债能力:房企偿债能力分化,铁建房产、电建地产和中交房地产得分较低

今年以来,在政策维持收紧的情况下,大部分房企仍以降负债为主要目标,实现一个或两个指标往达标线靠拢,以期达到“三道红线”的要求。有8家TOP50房企在今年上半年实现降档。但也有少数TOP50房企剔除预收账款的资产负债率和净负债率今年上半年还在继续增加,比如金地集团、新城控股、中骏集团控股、中交房地产集团等。

本期报告偿债能力指标主要关注企业利息的保障程度、流动性还本付息能力和存量债务的保障能力等维度。从Top50房企的偿债能力来看,龙湖集团和华润置地、越秀地产、龙光集团、招商局蛇口等房企的偿债能力较强,偿债能力得分较低的房企有祥生控股、正荣地产、美的置业、杭州滨江房产集团、富力地产、铁建地产、电建地产等。

5.1 江苏中南建设、铁建房产、电建地产等房企利息保障程度较低

从理论上来说,房企需要具有充足的息税前利润,才能确保可以担负利息费用,然而在实际过程中,房企用来支付利息的是现金,而非收益。因此另外一项指标,即经营性净现金流利息保障倍数更能体现房企的偿债能力水平。从利息保障程度来看,有34家房企抗风险等级在“一般”及以上,也有16家房企表现较差,其中铁建房产、电建地产、江苏中南建设等3家房企该指标表现“极弱”。

Wind数据显示,铁建房产近五年现金流量利息保障倍数一直低位徘徊,甚至在2018和2019年数值为负数,达到为-14.28和-1.87。2020年该指标转为正,达到2.07倍,今年上半年偿付借款利息能力才稍有好转,增长到18.58倍。

电建地产的利息保障程度同样不高。公司2019年至今的已获利息倍数不仅低位徘徊,走势也一直呈下趋势,分别为6.03,3.12和-1.48。今年上半年公司现金流量利息保障为3.45倍,去年年底为8.98倍。中南建设2018年以来的现金流量利息保障倍数分别为3.92、1.24、1.22,今年上半年达到3.68倍,但整体表现仍不占优势。

5.2祥生控股、滨江集团铁建房产等流动性还本付息能力较弱

流动性还本付息能力主要考察的是房企短期偿债能力及流动性压力。具体关注企业的经营活动现金流对流动负债以及短期有息债务的覆盖程度,此外还重点考察房企的货币资金/短期有息负债,该指标接近“三道红线”之一的指标现金短债比。

从该指标得分来看,得分较高的房企有龙湖集团、越秀地产、华发股份等,表现“较弱”的房企有14家,包括铁建房产、正荣地产、中骏集团等。得分更低的还有祥生控股和杭州滨江房产集团股份有限公司(以下简称滨江集团)。

具体来看,截止至2021年中,祥生控股集团持有现金较期初上升12.4%,持有现金增加之下货币资金/短期有息负债得到进一步优化至1.23,货币资金覆盖短期债务尚可。但是观察该企业近5年来的经营性现金流可以发现,从2017年以来,祥生控股经营活动产生的现金流量净额有三年均为负值,其中2017年为-123亿元,2018年为-5亿元,去年更是录得经营活动负现金流约为161亿元,经营活动产生的现金流净额/短期有息债务为-0.72,经营活动产生的现金流量净额/流动负债的值也为-0.13。今年上半年,公司现金流才有所转正,实现净流入7557万元。

滨江集团近几年的经营性现金流表现也极不稳定,2018年公司经营活动产生的现金流量净额为-139.40亿元,2020年该指标也为-31.57亿元,今年上半年滨江集团的经营现金流依旧处在净流出状态。在此背景下,公司的流动性还本付息的表现较差,2020年和今年上半年,公司经营活动产生的现金流量净额对流动负债的覆盖率分别为-0.03和-0.01。不过需要提及的是,滨江集团货币资金对短期有息债务的覆盖比近年来一直大于1,其余两道红线也均未踩中,属于绿档房企。

5.3 中交房地产有息负债连年攀升,内生现金流对存量债务保障能力较弱

房企的有息负债规模如何,经营活动现金流对总负债和有息债务的覆盖程度,以及总有息债务/EBITDA,借新换旧率和存货周转率等是考察一家房企存量债务保障能力的重要指标。

对TOP50房企的存量债务保障能力指标进行对比分析后发现,抗风险级别在“较强”及以上的共19家,占比约40%。但整体上,存量债务的保障能力偏弱的房企仍占大多数,其中表现“一般”的18家,“较弱”级别的12家,中交房地产集团存量债务保障能力“很弱”。此外,正荣地产、铁建房产、美的置业和禹洲集团等得分也较低。

我们上文也提到,中交房地产集团从2017年起已连续四年经营活动现金流为负数,与之相对的是债务规模日益扩大,公司总负债规模从2016年的1783亿元上涨到今年6月末的5337亿元,翻了近3倍。企业预警通数据显示,中交房地产的有息负债也连年攀升,2018-2020年累计有息负债规模分别为1046亿元,1255亿元和1767亿元,今年上半年公司进一步增加至2000亿元以上,其中短期债务499亿元,长期债务1558亿元。这也解释了为何中交房地产每年的经营活动产生的现金流量净额对总负债或有息债务的覆盖比均为负数。

正荣地产经营活动现金流对总负债和有息债务的覆盖比近年来也一直为负,经营活动产生的现金流量净额已经连续5年为负,今年上半年才转正。

结 语

在今年融资收紧的环境下,以往依赖融资快速扩张的发展模式遇到挑战,过于“激进”的房企在今年逐步开始出现各种资金问题。商票逾期、非标逾期的消息时不时出现,甚至违约“躺平”的房企也越来越多。

央行金融市场司司长邹澜此前也提到,部分金融机构对于30家试点房企“三线四档”融资管理规则存在一些误解,将要求“红档”企业有息负债余额不得新增,误解为银行不得新发放开发贷款,企业销售回款偿还贷款后,原本应该合理支持的新开工项目得不到贷款,也一定程度上造成了一些企业资金链紧绷。受花样年等房企违约冲击房企发行美元债难度大增,使得美元债到期压力大的房企偿债压力大增。为防止更多房企“躺平”,据媒体报道,发改委召集部分房企10月26日在京开会,参会企业多为美元债大户。

从近期政策风向来看,部分踩线房企的融资被过于收紧的现象有望得到“纠偏”,但在“房住不炒”、防止房地产行业过度挤占金融资源的总体基调下,政策大幅转向的可能性依然不大。房企依然需要加强财务风险管控,重视内生现金流搭建应对融资收紧环境的重要屏障,以更稳健的财务架构度过当前的调控“寒冬期”。

出品单位: 21世纪资管研究院

策划/统筹:卢先兵

研究员:唐曜华 万倩倩

设计:万倩倩

数据支持方:中指研究院,财汇预警通

课题、报告交流探讨,请联系邮箱:tangyh1@21jingji.com。

21世纪经济报道、21世纪资管研究院“南财债市通”产品组推出的“三道红线”查询工具,可查询上市房企2021年6月末的三道红线数据以及上半年变化情况,了解房企踩线条数以及所处档位,扫下方二维码或者点击链接即可查询:

https://app.21jingji.com/html/2021/ssfqhx

粤公网安备 44010402000579号

粤公网安备 44010402000579号