文/ 何己派 编辑/ 陈晓平

K12教培在重锤下凉凉,一个教育赛道在迎来利好。

咱普通老百姓领会教育文件精神,看标题就行。

针对义务教育和校外培训,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,落脚在负担的减轻;

针对职业教育,10月中旬出台了《关于推动现代职业教育高质量发展的意见》,落脚在高质量发展。

这份意见明确提到:鼓励上市公司、行业龙头企业举办职业教育。

两份文件都由“两办”直接印发,代表了最高层的意志,一收一紧,直接左右了两家公司的命运。

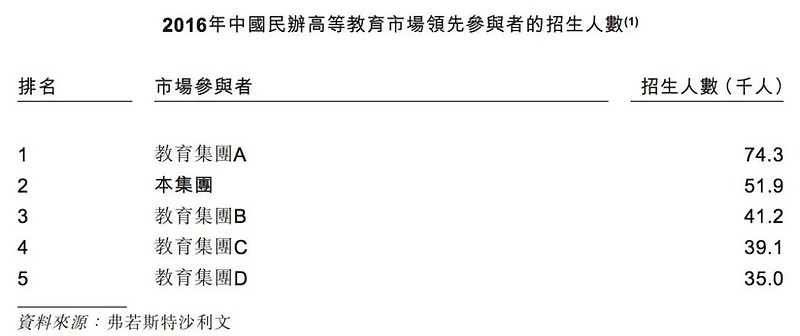

K12主业的新东方,港股市值暴跌约9成,有家做学历职教的公司,以275亿人民币的市值,坐上港股教育企业的头把交椅。

中教控股,外号“三本之王”,拥有14所学校、超25万名学生(截至2021年2月),它的学生数,大体是清华大学的4.7倍,北京大学的5.4倍!

为什么能管这么多学生?做的又是什么生意?

民办高校,拔得头筹

开个高校,可没办个培训班那么简单。

根据1993年颁发的《民办高等学校设置暂行规定》,民办高校,必须设置至少三个专业,每个专业至少两名教学骨干,职称副教授以上,在校学生500人起。

本科高校的牌照更稀缺,直至今年,才放开“专升本”的口子,支持少量优质的高等专科学校,升格为普通本科。

若自建学校,要与地方政府协商拿地,若是核心区域,拿地成本更高,非核心地段,才有可能获得政府补贴。

强监管、重资产,办校还要有足够的学术资源(如经验丰富的学校运营商、合格的教职人员和配套的教学设施),一定的时间积淀和口碑,以及过硬的资金实力。

这样一个高门槛行业,中教控股是拔得头筹的一家。

它的发家,可追溯至上世纪90年代,两位创始人于果、谢可滔,分别创办江西科技学院和广东白云学院,系中国较早一批民办高校,且在各自省份,综合竞争力常年排民办第一。

中教控股创始人谢可滔

中教控股创始人谢可滔

2007年,双方走到一起,两家学院实行共同管理和控制。2017年,公司在香港上市。

上市前,中教控股拥有三所学校,江西科技学院、广东白云学院和白云技师学院,在校学生数约7.5万余人(截至2017年8月)。

2016年,在校生超过3.5万的民办高教集团,只有5家,而全国民办高等教育院校,则有超过700所。

2017年9月的一件事,改变了中教控股的成长路径。

《民办教育促进法》当年修订生效,打消民办高校兼并收购不确定性。既然自建学校回本周期长,耗时耗力,拿钱买现成的,岂不是更快?

很快,港交所登陆三家高教集团,大家一路买买买。中教控股,就以每年2-3起的节奏,上市以来完成11起并购。

管理层在年报中坦白:并购团队自上市起,已审视逾500个潜在并购目标。大有“天下英雄入吾彀中矣”的气势,事后看,全国最大的民办中专、全国最大的技校,确实都被收入囊中。

并购方面,中教控股保持了成功率,“买买买”也要讲基本法,它基本把握了两点:

1、抓住独立学院转设机会;

2、寻找背债的标的。

大举并购,精打细算

独立学院,兴起于高校扩招时代。其由公办高校与企业或个人联合办学,通常民间力量出资盖楼,体制内院校负责日常教学管理,业内还有“三本养一本”的说法。

这批特殊的高校,刚好大限到了。

2020年5月,教育部下发文件,要求到当年末,各独立学院制定转设工作方案,一批独立学院实现转公、转民或终止办学。

2020年至今,120余独立学院获准转设,尚未进入公示流程的还剩100余所,不能转设,只有两种前途:要么终止,要么投靠。

100多所学院,生源、牌子家底在,一买来,就是能生金蛋的母鸡,钱袋子鼓鼓的头部高教集团,竞相争夺,中教控股就是活跃的一家。

今年7月,它完成一起标志性收购,买下了成都锦城学院,花了约24.5亿人民币。

一句话概括这笔交易:国内迄今为止,规模最大的民办高校并购项目。

花这么多钱,因为很值。

据2021年最新独立学院排名,成都锦城学院排名全国第一。2021/2022学年录取招生中,其高考本科文科、本科理科、专科文科、专科理科录取分数,在四川省民办学院中均蝉联第一。

稀缺的是,成都锦城学院还有“一本”专业。于是,中教控股也成为首个拥有“一本”的民办高教上市集团。

最近几年,中教控股一路收购了广州大学松田学院(后命名广州应用科技学院)、四川外国语大学重庆南方翻译学院(后命名重庆外语外事学院)、山东泉城学院(拟转为烟台科技学院),均已获批转设。

一转民办,独立学院利润还能涨。

因为他们未“脱钩”公办高校时,每年都需向母校上交管理费,上述三所院校,每年进贡的费用,分别是当年学费的18%、8%、20%,合计一年要花小1个亿。

招生规模也能涨,还是这三所学院,2021/2022学年的招生学额,合计较上年提升34%。

一次性付清一笔“分手费”后,学费限制放开,定价权也握在自己手里,还不用每年上贡了,哪怕标的债务缠身,买来也是划算的。

2018年,中教控股斥资8.55亿元,收了郑州城轨学校80%股权,其中7.35亿元用于注入额外资本,以削减学校债项并为持续扩建提供资金。

同年,它又花5.77亿元,收购西安铁道学院62%股权,其中1.04亿元,也是用来削减学校债项并为扩建的。

松田学院、重庆南方翻译学院等,也都是背债的标的。

以学养学,利润惊人

中教控股还放眼全球,在澳大利亚、英国买高校,其中澳大利亚国王学院的收购,花了6.17亿元人民币。连番买买买,学校规模自然快速飞起。

中教控股业务分三块:高等教育、职业教育、国际教育。

它提供的学科,涵盖了98%本科生、94%专科生的专业选择,但凡要学点应用型技术拿个文凭,基本都能满足,连留学需求都能一并解决。

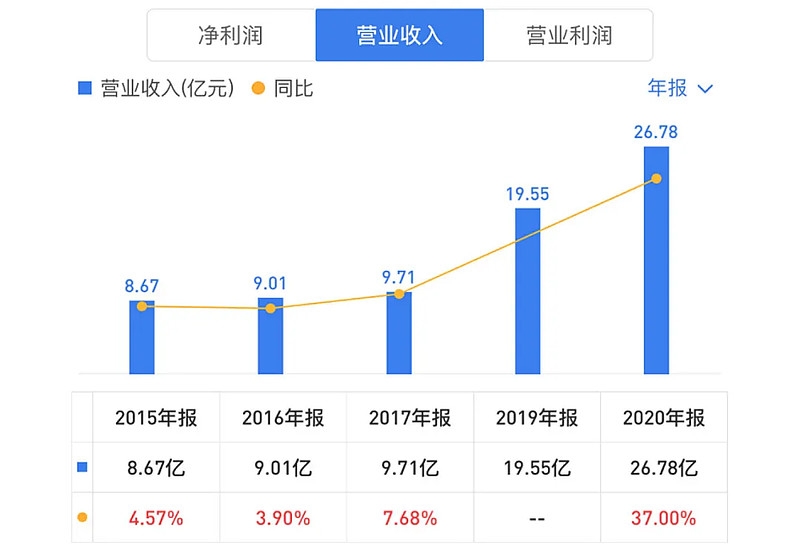

庞大的学校网络,在2019/2020财年,撑起了26.8亿元收入,之前的5年,收入年复合增长率约46%,高等教育业务贡献约7成。

最新公布的一个学期(截至2021年2月),收入为18.23亿,增速还有38.6%。

民办高等教育的毛利很高,过去8年间,中教控股的毛利率,从2014年的50.3%,一路上升至近60%。

成本中占比最大的是教职薪酬,占到总成本的40%左右。

上一个学期披露的净利润,高达7.38亿,按照25万学生推算,具体一学年,平均能从一个学生挣到5900块钱,一个本科读下来,妥妥能挣2万多。

挣钱逻辑很清晰,也逃脱不了“以学养学”的诟病。

它的收入来源主要包括学费、住宿费及配套服务,学费收入占比一直保持在90%左右,会时调整课程学费,幅度在0%-30%之间。业绩增长,相当仰赖学生人数和学费单价。

用什么理由提价,显得很自然?

中教控股有两大法宝:一是收购好学校,提高生源吸引力,新专业、新学校的学费,通常更高;二是建新校区,提供学生更好的生活条件,提高住宿费。

典型的例子,比如旗下的海口经济学院,通过开设行业学院,学费区间的上限,从上年的4.98万元,升至2020/2021学年的9.99万元。

中教控股现踩在职业教育风口,职教新政前脚刚出炉,它后脚就发公告,“本集团于中国所有学校中提供的教育业务,均受到该政策鼓励”。

有个老话题它避免不了:以60%的高毛利办教育,是否过度逐利?

中国教育学会原会长钟秉林等,写过一篇文章分析“民办高校集团化办学”的利弊,表达了这样的担心:

“短期来看,部分以营利性为目的的民办高教上市集团,会弱化高等教育公益性,可能对高等教育公平产生不良影响,带来新的挑战。”

确实,在教育行业,逐利必须兼顾公益性,否则都走不长。

K12就是血淋淋的一个证明。

![]()

商业模式优秀案例火热征集中

征集报名项目咨询:朱先生 021-64265705 申报邮箱:syms@21jingji.com

·

粤公网安备 44010402000579号

粤公网安备 44010402000579号