作者:

金融产品研究首席 贾戎莉(S1090619030002)

引

言

供需矛盾突出的全球宏观背景下,通胀环境持续演绎。能耗双控等政策指导给商品期货价格带来大幅波动的同时,也酝酿出新的收益空间。CTA策略可在多品种、多方向、多周期上获取收益,有望作为商品市场的优质表达工具,成为策略配置中不可或缺的组成部分。尤其对于以权益类资产为主的组合,有着非常重要的尾部风险管理意义和长期配置价值。

01

CTA的长期策略特征及短期业绩表现

CTA(Commodity Trading Advisors,管理期货策略 )通过做多、做空或多空操作,捕捉商品期货的价格趋势或套利空间来获取收益。

长期来看,CTA策略展示出与传统股债类策略截然不同的绩效特征。从过去数年的整体表现观察,在各类型投资策略中,CTA是唯一一类年化收益超过10%、整体回撤可控、且每年皆能获取正收益的策略类型。

2020年以来,受新冠疫情冲击及全球商品供需矛盾的影响,商品期货市场呈现典型的牛市行情。在黑色、有色、能化板块的趋势性行情驱动下,CTA策略迎来业绩爆发,收益弹性较高,且内部多样性显著,不同周期(短、中、长)、不同逻辑驱动(价量、基本面)策略的收益波动特征各异。

从近期市场环境来看,在一系列政策指导压力下,商品期货价格出现高位震荡回调。短期趋势反转使CTA策略出现短期回撤,符合策略的收益波动特征。更为值得关注的是,震荡期的产品业绩分化加大,减仓迹象明显,短周期策略优势突出。10月22日当周,南华商品指数跌幅约3.6%,黑色、能化板块跌幅较大,优选CTA产品整体波动较小,不少产品当周仍获得正收益。

02

CTA在资产配置中的意义及关注点

从资产配置角度来看,CTA策略提供了分散化、多方向的投资机会,与传统股、债资产相关性低,具备长期较稳定的盈利能力和风控效果。尤其在通胀环境下、在股票市场下跌行情中,CTA策略往往表现突出。长期来看,优秀的CTA产品具备远优于基础资产的风险调整后收益,并拥有显著的“危机Alpha”特性。

配置不同周期的CTA趋势策略并配合套利策略,在单边市及震荡市中均能高效地捕捉收益。

在策略配置框架中,我们建议考虑整体风险收益目标,结合产品的资金杠杆水平,对CTA策略保持一定比例的长期配置,在不同的子策略上保持多元配置。在动态调整上,进行适度的组合再平衡。鉴于CTA策略的非线性、阶梯式、高赔率的收益分布特征,其配置意义远远大于交易意义。

03

CTA产品的优选与跟踪

CTA-FOF及多策略混合是投资者进行CTA配置的理想模式。

从CTA策略内部来看,管理人在策略类型、交易频率、杠杆水平、风控等方面差异较大,离散度较高,相关性较低,多样性特征非常适合组建策略FOF。

在具体产品/管理人的选择上,我们对CTA管理人进行定性定量深度尽调后择优构建组合。优选产品策略成熟、风险收益比高、绩效稳定,产品间策略多样、收益来源丰富。

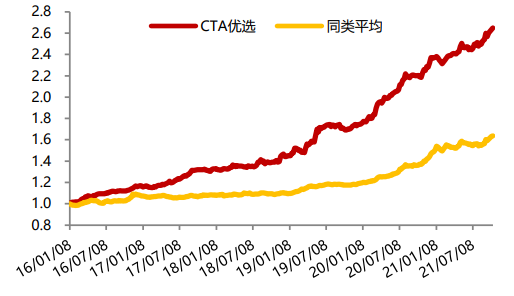

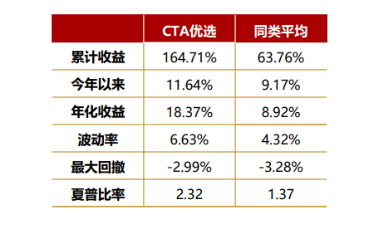

优选CTA组合风险收益特征进一步优化。从我们跟踪的组合业绩表现来看,长期年化收益18.37%,最大回撤2.99%,今年以来收益约12%(单产品最高31%),16年以来连续五年年度收益分布在9%-35%之间,绝对收益丰厚,回撤可控,稳定性良好,风险调整收益优秀。

CTA优选业绩跟踪(截至2021/10/22)

数据来源:Wind,招商证券研究咨询部

04

策略展望与配置建议

展望未来,目前国内CTA策略行业占比较低,对比海外仍然拥有较大提升空间。在供需矛盾突出的全球宏观背景下,通胀环境持续演绎。能耗双控等政策指导给商品期货价格带来大幅波动的同时,也酝酿出新的收益空间。CTA策略可在多品种、多方向、多周期上获取收益,有望作为商品市场的优质表达工具,成为策略配置中不可或缺的组成部分。尤其对于以权益类资产为主的组合,有着非常重要的尾部风险管理意义和长期配置价值。

(详见报告:《金融产品策略配置》、《私募优选跟踪》)

【免责声明】以上内容意在对市场表现和投资方法进行梳理,不构成任何投资建议。所含信息均来源于公开资料,招商证券对文中所提及的行业不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。投资有风险,入市需谨慎。

粤公网安备 44010402000579号

粤公网安备 44010402000579号