零星散发的疫情、局部汛情、国际大宗商品价格持续地上涨……

众多因素正对我国经济恢复形成一定阻力。最新的数据显示,2021年第三季度,中国GDP同比增长4.9%,较二季度(7.9%)大幅下滑,低于市场预期。

在这样的大背景下,我国金融风险形势虽总体向好,风险隐患却也在无形中积聚。

目前,个别行业、个别领域和个别企业风险与金融风险多点交织,局部风险渐显。

比如房地产行业。市场下行压力加大,风险逐渐暴露,个别大型房企经营困难,住房不能交付风险、债务违约风险与行业信用风险相互传递明显。还有火电、水泥等传统行业。受能源双控政策等影响,不少企业亏损压力增大,风险或会向金融机构传导。且若金融机构为规避“棕色”资产搁浅,“一刀切”抽贷、断贷,可能增大金融体系转型风险。

国际因素的冲击同样不能忽视。经济快速恢复、通胀持续高位徘徊促使发达经济体央行开始释放货币政策转向信号,随之产生的资本流动和汇率波动的不确定性也成了下半年金融领域的重要挑战之一。

站在历史的视角,这些风险并非一朝一夕形成。

过去20多年里累积形成的经济结构性失衡、金融和实体经济失衡、房地产和实体经济失衡正是当前金融风险隐患的镜像反映。至于外部风险冲击,则是2008年全球金融危机“余尾效应”的延续。

那么我们究竟该如何辩证的看待如此复杂的局面?又该如何守牢金融风险底线?本文试图用全面、辩证和长远地眼光复盘当前我国面临的金融风险,并在此基础上进一步探讨如何平衡好稳增长和防风险的关系。

需要切记的是:应对金融风险,核心在防控,关键在主动。今年以来,我国经济增长稳步恢复,外贸出口保持较高增速,内需对经济增长的拉动力逐步增强,防范化解重大金融风险攻坚战取得了阶段性成果。

不过,受疫情、汛情和国际多种不确定性因素影响,下半年我国经济下行压力加大,风险挑战增多。

笔者认为,准确认识和判断当前的金融风险形势,要注重把握发展与安全、治标与治本、当前与长远的关系,将辩证思维与系统观念结合起来。

一、逐渐暴露的局部金融风险

目前,总体来看,我国金融领域宏观风险大于微观风险,局部风险大于整体风险。

宏观上,国内零星散发疫情、局部汛情对我国经济恢复形成阻力,国际大宗商品价格持续上涨推高成本,中下游企业经营困难,消费投资等内需动力恢复缓慢,供给需求双收缩态势短期难以改变。2021年三季度,我国国内生产总值同比增长4.9%,两年平均增长4.9%,尽管存在基数效应,但仍低于预期。

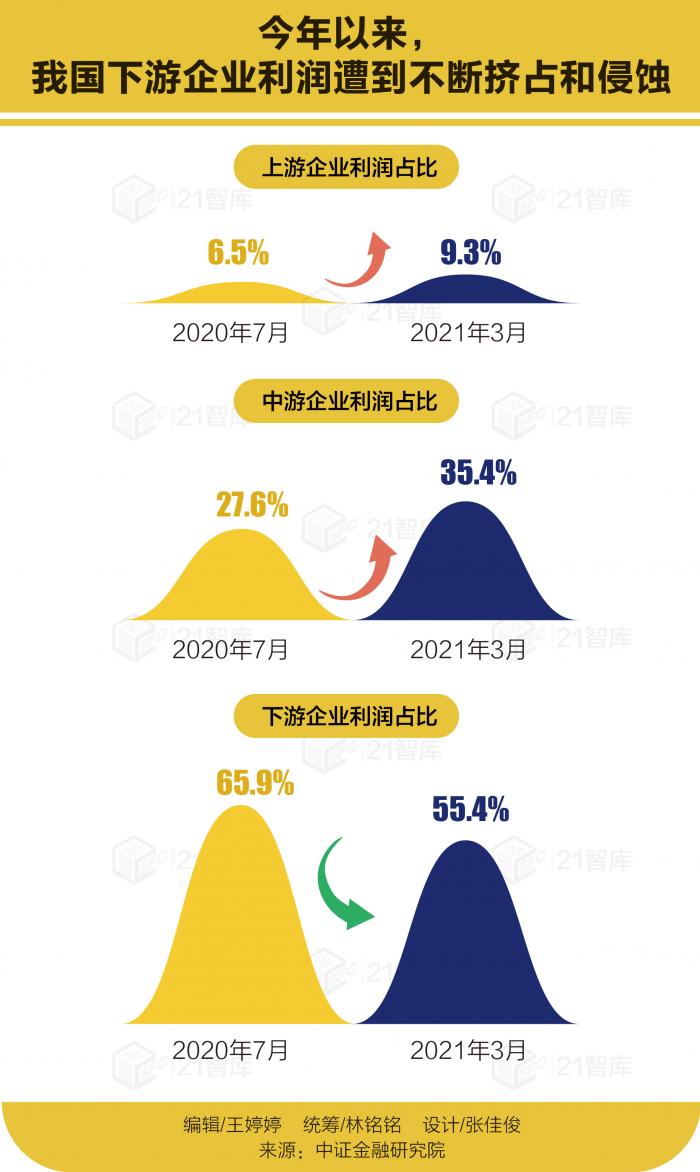

微观上,受供给需求多种因素制约,今年以来我国PPI与CPI“剪刀差”不断拉大,9月份差达到10个百分点,上游价格往下游的传导不畅,中小企业成本上升较快,利润被挤占和侵蚀,生产经营困难,诱发金融风险的可能性增大。数据表明,我国上游企业利润占比从2020年7月6.5%升至2021年3月9.3%,中游企业利润占比从27.6%升至35.4%,下游企业利润占比从65.9%降至55.4%,目前仍在恶化。

从内部看,金融风险形势总体上是好的,但个别行业、个别领域和个别企业风险与金融风险多点交织,局部风险渐显。

如,随着房地产调控深入,“三条红线”“两个集中度”等多种政策集中碰头,房地产市场下行压力加大,风险逐渐暴露,个别大型房企经营困难,住房不能交付风险、债务违约风险与行业信用风险相互传递明显。

又如,中小银行类金融机构经营困难,2021年二季度央行评级显示,4000家受评中小银行机构中,高风险城商行占比10%,高风险农合机构和村镇银行占全部高风险机构93%。

再如,绿色低碳转型目标下,受能源双控政策等影响,火电、水泥等传统行业亏损压力增大,风险可能会向金融机构传导。若金融机构为规避“棕色”资产搁浅,“一刀切”抽贷、断贷,可能增大金融体系转型风险。

另外,今年以来我国宏观杠杆率稳中有降,由2020年末279.4%回落至2021年二季度274.9%,但结构性分化特征明显,居民部门(72%)和企业部门(158.1%)杠杆率较发达经济体仍然较高,个别地方债务负担有所加重,偿债压力较大。

从外部看,主要经济体通胀预期加强,世界经济复苏分化,成为影响各国经济增长的两大根本性风险因素。

2020年4月以来,国际大宗商品连续19个月上涨,CRB大宗商品现货价格综合指数涨幅为92%,月均上涨7.8%。受此影响,2021年1月至9月美国CPI从1.4%上涨至5.4%,英国CPI从0.7%上涨至3.1%,远高于2%的目标值,欧元区HICP则从2021年1月的0.9%上涨至10月的4.1%,引发了市场对通胀预期的担忧。

经济快速恢复、通胀持续高位徘徊促使发达经济体央行开始释放货币政策转向信号,美国宣布于11月开启减债,预计2022年步入加息通道,欧洲PEPP购债速度已放慢并于2022年3月结束,英国、加拿大等央行也已或正考虑退出量化宽松,成为推动资本流动和汇率波动的不确定性因素。

二、如何看待当前金融风险

当前金融风险正是周期性与结构性因素叠加、内生与外部因素共振的结果。

应该看到,当前的金融风险是过去20多年积累形成的,具有历史性和周期性,外部风险冲击也非一朝一夕形成,而是2008年全球金融危机“余尾效应”的延续。拉长历史的视角,当前世界经济K型复苏特征明显且呈分化态势,背后依然闪烁着金融危机的影子,并叠加疫情大流行的“意外”冲击。

2008年危机前全球范围以房地产为主的信贷扩张形成了信贷周期,推动房地产泡沫同时,加速形成债务周期,对经济增长带来紧缩效应。2020年以来,为应对疫情,发达经济体普遍开启货币闸门,“高压经济学”在刺激需求、拉动经济快速恢复同时,也推动以能源为主大宗商品价格快速上涨,房地产等资产估值快速攀升,非金融部门债务上升,金融脆弱性加剧。待经济强劲反弹后,一旦金融条件收紧或疫情反弹导致再度封锁,就可能触发相关的金融脆弱性,对我国的风险外溢加大。

从结构因素看,当前的金融风险隐患是实体经济结构性失衡、金融和实体经济失衡、房地产和实体经济失衡的镜像反映。实体经济结构性失衡方面,主要体现为消费结构加快升级,出口需求和投资需求相对下降,供给结构不适应需求新变化,投资者、企业难以找到合适的投资方向。

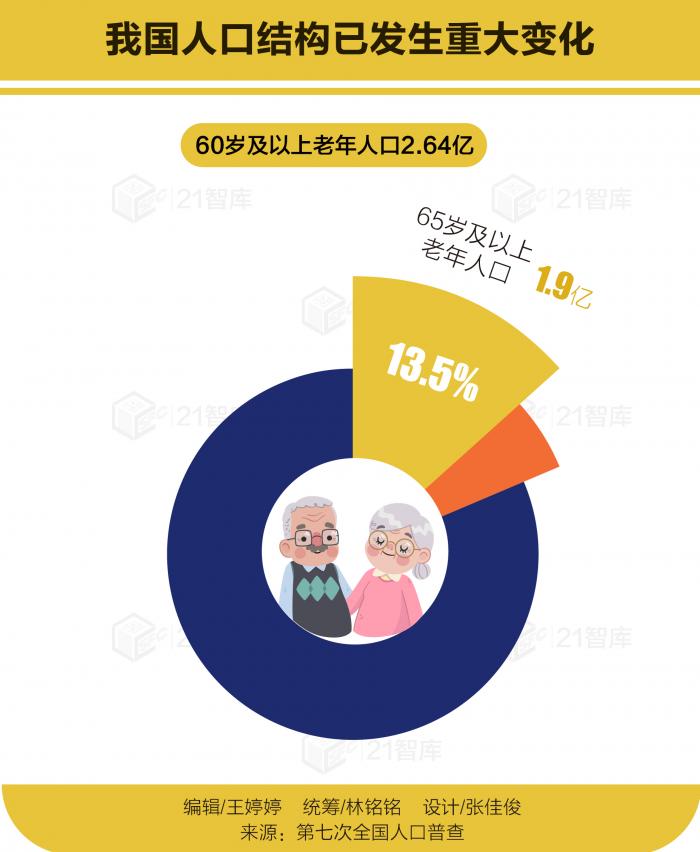

更深层的一个问题是,我国人口结构发生了重大变化,老年人口比重上升,劳动年龄人口减少,中等收入群体扩大,但供给体系未能跟进,导致过剩与不足并存。目前,我国60岁以上老年人口2.64亿、占总人口18.7%,65岁及以上老年人口1.9亿、占比13.5%。人口向下与债务向上,构成了近年来我国宏观经济结构背离和扭曲的基础之一。

长期以来,一些地产企业盲目扩张,热衷用加杠杆办法进行房地产投机,致使大量资金涌入房地产市场,带动房地产价格大幅上涨,并诱使资金脱实向虚。一旦经济下行,房地产调控加强,房地产企业销售和回款放缓,融资渠道收窄,债务压力就会陡升。

此外,疫情以来,各国不同程度出现了“金融热、实体冷”,在金融市场与实体经济脱节情况下,如果投资者预期和态度发生变化,风险资产价格可能再度调整,金融脆弱性放大,金融状况可能急剧收紧,从而抑制信贷流向实体经济,对经济复苏造成威胁。特别是,经济下行形势下,金融风险加速“水落石出”,反过来对实体经济形成制约,经济和金融之间形成负向反馈,即“经济下行—违约增多—金融机构收紧贷款—经济紧缩”,经济和金融之间正常的良性循环被打破,经济金融风险形成螺旋式上升,这就是经济风险与金融风险相互强化的逻辑。

从内生因素看,当前我国金融风险隐患最根本的原因在于,实体经济增长放缓,内需恢复不足,没有形成很好的持续拉动力,使得经济增长容易受一些不确定因素影响。从主要经济指标看,9月份我国规模以上工业增加值同比增长3.1%,社会消费品零售总额、固定资产投资同比增速分别为4.4%和7.3%,较上半年均有所回落,10月份PMI为49.2%,继续低于临界值,连续7个月下降。

从外生因素看,目前发达经济体与发展中经济体复苏分化加剧,这种不平衡会加重发展中国家债务负担,引发债务违约,导致金融市场风险承担加剧,并通过多种渠道影响我国金融安全。同时,经济快速恢复、通胀预期加强使得发达经济体货币政策转向加速,外溢冲击加大。今年以来新兴市场国家掀起多轮加息,俄罗斯(5次)、巴西(5次)等央行已多次加息。通常,新兴市场国家大多是国际金融风险的接受者,在发达经济体货币收紧之前加息具有防御性特征,但也会带来更多的跨境资本流入,若风险资产价格持续走高,未来出现局部风险的可能性较大。

三、防控,需标本兼治

防控金融风险的根本途径在于深化金融供给侧结构性改革,平衡好稳增长和防风险的关系。

应对金融风险,核心在防控,关键在主动。总体上,需把握四个原则:一是金融要为实体经济服务,这是防控金融风险的根本遵循。二是实体经济健康发展是防范化解风险的基础,要注重在稳增长基础上防范风险,坚持在推动高质量发展中化解风险。三是深化金融供给侧结构性改革,不断推进金融业开放,这是防控风险的根本途径。四是不断提高金融监管能力和治理水平,这是防控金融风险的重要手段。

其一,始终坚持金融为实体经济服务的方向。“经济兴,金融兴;经济强,金融强”“经济是肌体,金融是血脉”,当前,无论是深化大型平台经济反垄断,防止不正当竞争、滥用市场支配地位和损害消费者利益,还是防范化解个别大型房地产企业债务风险,降低房地产行业风险损失,阻断金融机构信用风险传染,均应遵循“金融为民”“服务实体”的根本方向。

其二,注重在稳增长的基础上防风险。实体经济健康发展是防范化解金融风险的基础。要加强逆周期和跨周期政策的协调配合。稳健的货币政策要灵活精准、合理适度,继续发挥结构性货币政策工具作用。加强跨境资本流动宏观审慎管理,防范和降低发达经济体央行政策调整可能的外溢冲击。统筹长期与短期,兼顾碳减排和稳增长目标,科学设定能耗和减碳目标,平衡操作节奏,尽可能避免无序转型带来的风险波动。

其三,不断提高金融监管能力和金融治理水平。当前金融发展面临着新一轮科技革命条件下的深刻变革,科技在拓展金融发展的边界和维度同时,也极大拓展了金融风险产生、演变和传染的渠道方式,对监管提出了挑战。要加强监管协调,坚持宏观审慎管理和微观行为监管两手抓。完善金融风险监测体系,提高风险预警能力,持续打击非法金融活动,准确把握和执行好房地产金融审慎管理制度。落实金融监管责任,完善监管问责制,一体推进惩治金融腐败和防控金融风险,保证金融风险防控“守土有责”。

其四,深化金融供给侧结构性改革,推动金融市场开放。改革开放始终是防范化解金融风险的根本途径。应围绕构建“双循环”新发展格局目标,按照高质量发展要求,优化金融功能,提升金融服务。加快完善中小银行和农村信用社治理结构,建立符合现代公司治理、服务实体经济的多层次、广覆盖、有差异银行体系。不断扩大金融开放,在参与竞争中提高防范风险能力。

注:本文不代表21智库观点。

粤公网安备 44010402000579号

粤公网安备 44010402000579号