南方财经全媒体 资讯通研究员邢瑞涵 综合报道 军工板块上扬,多家券商认为行业有望保持高景气。

年初至今,国防军工指数上涨2.63%,跑赢沪深300指数10.12个百分点。目前行业动态估值66倍,处于历史中枢附近,与历史高点来看仍有明显空间。

近一个多月以来,航天军工板块一路上涨,截至11月12日收盘,航天军工板块上涨3.07%,位于涨幅板块前列。

而相关军工概念也涨势不断。

资金流入方面,截至11月12日,军工概念主力净流入位列所有板块中第一位。

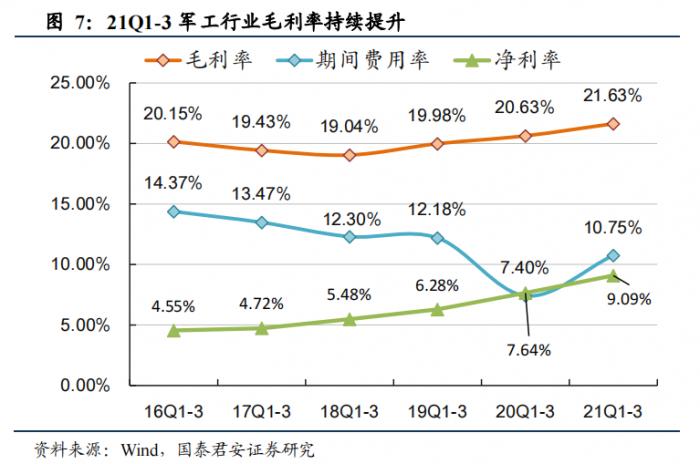

上游基本面趋势不改

近年来军工行业利润率维持向上趋势。2021年前三季度,军工行业毛利率为21.63%,同比提升1.00个百分点;净利率9.09%,同比增1.69个百分点。期间费用率10.75%,同比增加3.35个百分点,回归疫情前正常水平。

存货与合同负债快速上行

东莞证券认为,2021年前三季度军工行业5个子板块库存规模较期初均实现两位数的正增长,各板块主动补库存意愿强劲;其中,航空装备和航海装备板块增速最快,分别为24.21%和26.43%。2021年前三季度航天装备、航空装备、航海装备、军工电子板块合同负债较期初实现正增长,其中,航空装备板块增速最快,达206.87%,航空装备板块下游需求强劲,订单数量激增。

景气度开始加速上行

招商证券认为,去年下半年以来,军工行业景气度开始加速上行。2021年,军工行业业绩指标出众。行业在半年报确认大额预付款后,三季度预付款向上游继续传导,基本确定未来三年高增长的态势。

预计2022年军工行业的景气度优势将更加明显,市场资金有望向行业持续倾斜。同时观察到行业资产负债表持续向好,存货等先导指标持续增长,行业上市公司近期密集进行融资扩产,显示出对于未来发展需求的增长信心。

展望十四五,关注行业增长红利

招商证券认为,进入十四五阶段,军工行业基本面出现明显变化,多款重点装备将从十三五期间小批量生产阶段向快速产能爬坡期转变。部分上市公司有望获得额外的增长红利,实现业绩的快速增长。首先随着军民融合深化,民营企业获得重大发展机会,带动行业效率持续提升。其次,行业将获得阶段性的规模效应红利,特别是行业中下游央企受益明显,带动盈利能力快速提升。最后,关注国企改革红利:股权激励持续推进,经营活力逐步释放。

投资逻辑

广发证券建议持续关注格局佳且有望持续向好改善的“格局标的”与业绩优良、成长稳定且风险较低的“白马标的”,格局、空间为要,业绩增速的关注度亦在提升。

其中,竞争格局佳,一方面源自装备采购部门为“增性能、降成本”而遵循装备制造业固有科学规律持续推出的改革措施,另一方面则源自赛道本身如因研发资源的投入具有一致性及边际投入递减的特征,呈现护城河逐步加强、格局朝着龙头聚焦特性。代表企业,前者如中航沈飞、中航重机、中航高科、中航机电,后者如航发动力、紫光国微、睿创微纳等;同时市场应重视偏“白马”属性的标的如鸿远电子、中航光电等。

赛道空间方面,建议市场在重视“量增”的同时,重视升级换代带来的“价增”,及装备全寿命后市场空间,并同时兼顾可能的企业改革、经营改善提振,代表企业如中航重机、振华科技、航天电器、三角防务等。

申万宏源证券认为,三大主线确定投资方向,精选细分赛道龙头标的。航空主机厂:预计未来几年航空重点型号将持续放量,重点推荐中航沈飞、航发动力,建议关注中航西飞、中直股份;电子信息化:军队信息化建设加速叠加自主可控要求,重点推荐中航光电,建议关注火炬电子、振华科技、航天电器、鸿远电子等;高端原材料:随着我国航空主力型号高端材料渗透率持续提升,叠加型号持续放量及国产替代,重点推荐抚顺特钢、中航高科、光威复材、宝钛股份、西部超导等。

东莞证券认为,短期看,军工行业三季报业绩实现高增长,子板块中航空装备板块业绩略超市场预期,行业有望保持高景气。其次,近期周边地缘政治局势复杂程度有升级迹象,以及在《军队装备订购规定》等政策推动下,行业风险偏好可能进一步提升,但是后续应该会逐渐回到与基本面同步。

中长期看,“十四五”期间,是确保2027年实现建军百年奋斗目标的关键期,军费投入有望保持稳定增长,有助于军工行业进入高速发展阶段,特别是装备采购方面。当前装备换代是军工行业一大主线,军工行业三季报业绩数据很好地反映了行业基本面向好;合同负债大幅提升,表明新增订单数大幅好转。军工行业基本面与估值有望进入持续上涨阶段。建议重点关注:中航沈飞、航发动力、三角防务、紫光国微、振华科技、中航高科。

(报告来源:招商证券、广发证券、申万宏源证券、东莞证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策)

粤公网安备 44010402000579号

粤公网安备 44010402000579号