本期作者:

卢国昆

行业比较与配置首席

S1090615040005

吴 双

公募研究与配置首席

S1090618080005

近期市场轮动频繁,绿电、白酒、元宇宙表现亮眼,资金大幅流入,上涨背后对应的原因与逻辑何在?下文将一一揭示。

1

上游成本压力边际改善,绿电盈利有望提升

关键词:煤炭长协;硅片价格;新能源运营商;风光电;新能源战略转型火电厂

▍行业动态:

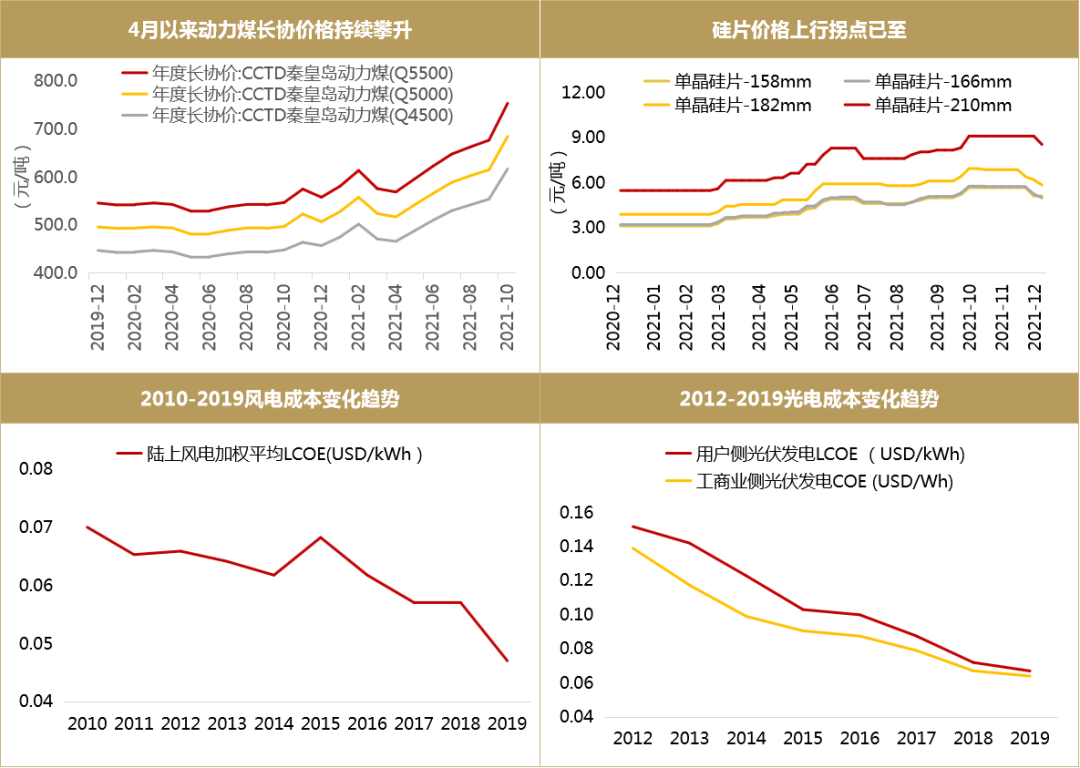

政策频发有支撑,绿电盈利改善预期提升。绿电指生产电力过程中,二氧化碳排放量趋近为零,相较于其他方式(如火力发电),对于环境冲击小。绿电的主要来源为太阳能、风力、生质能、地热等,中国主要以太阳能及风力为主。发改委公布了2022年煤炭长期合同(简称煤炭长协)签订履约方案征求意见稿,明确:1)下水煤长协基准价上调31%;2)核定能力在30万吨及以上的煤企均被纳入签订范围;3)发电供热企业除进口煤以外的用煤100%签订长协。“基准价+浮动价”定价机制仍被采用,但设立550-850元/吨动力煤价格调整区间。今年煤炭价格大幅上行,下游发电端利润受挤压,随着靴子落地,煤炭价格上限明确,叠加绿电交易溢价可充分覆盖动力煤成本、以及其他十四五相关绿色发展规划政策文件出台下的积极引导 ,新能源转型的发电厂将迎来价值重估。

光伏硅片价格上行拐点已至,新能源运营商盈利修复可期。1)近日硅片、电池片、组件等环节价格均有所下调,一是上游价格导致下游开工率降低所影响,二是中央经济会议明确原料用能和可再生能源增量不计入能耗考核,供给端空间打开。整体来看,产业链上游利润开始向下游转移,风光电运营商有望进一步受益;2)风光电降本为大势所趋,上游周期品价格下行将进一步推进降本进程,风光盈利能力有望提升。

重点关注:绿电转型发电厂、绿色发电

数据来源:统计截止日期12月15日,Wind,PVInfolink,IRENA,招商证券研究咨询部

2

白酒:跨年行情延续,白酒布局价值凸显

关键词:放量,提价,股权激励

▍行业动态:

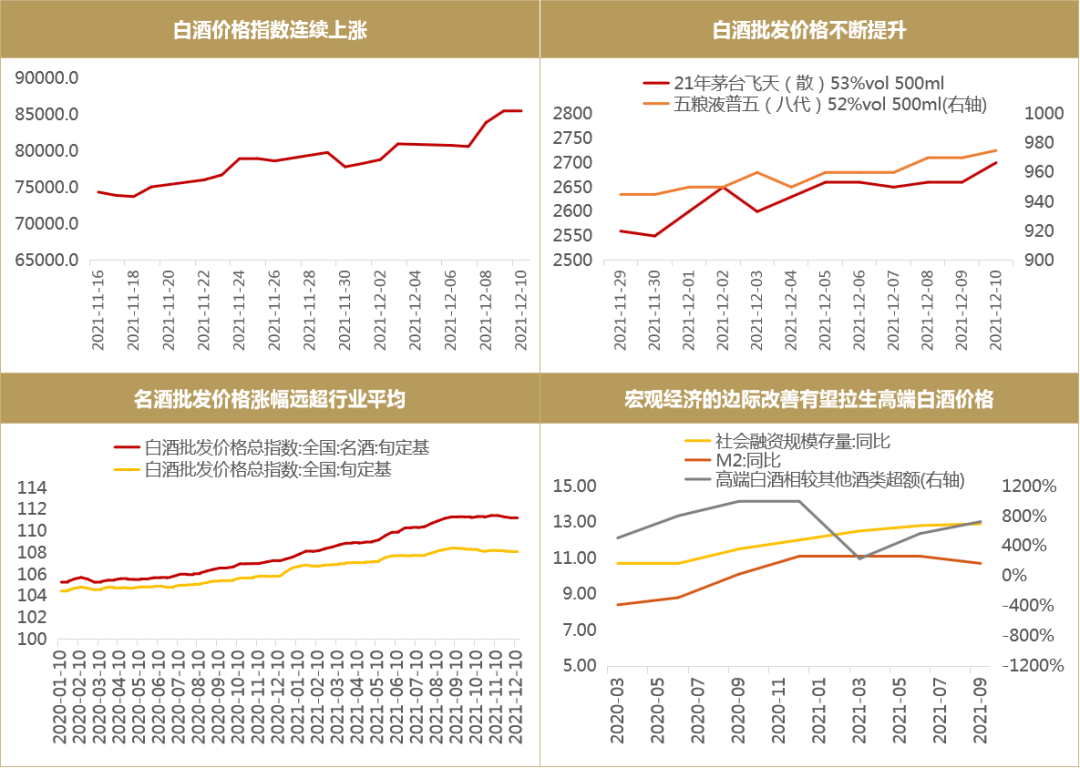

白酒年末迎整体性反弹,实现连续四周上涨。近期放量、提价、股权激励等动作密集落地,酒企来年目标积极,板块情绪回暖。市场层面主流品牌价格与库存良性,公司层面或实施战略调整或展现变革决心,判断行业整体仍处于稳健上行周期。

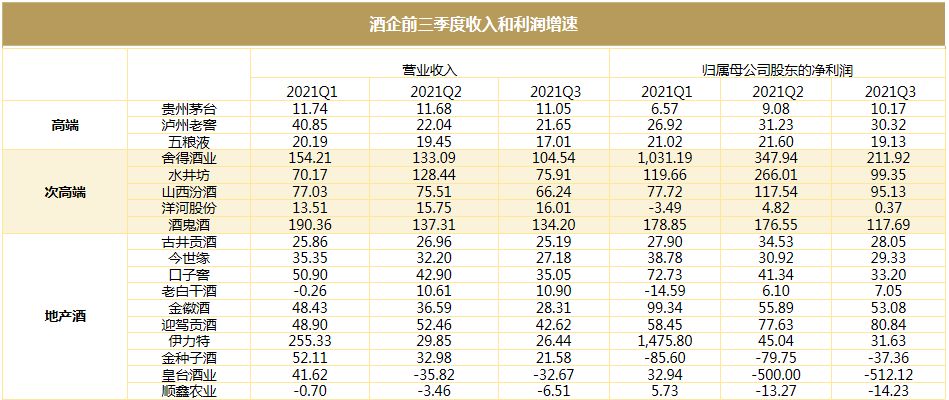

批价提升超预期。渠道反馈五粮液2022年将维持计划内出厂价889元不变,将计划外提至1089元,同时计划外比例也由今年的20%-30%提升为固定的40%,经销商综合成本随之提至969元。由于部分经销商配额所缩减,将根据明年销售情况给予更多计划外配额,实际经销商成本可能高于969,我们认为批价提升的顺利程度可能超预期。

高端名酒挤压式发展持续。目前白酒消费呈现较强的粘性,特别是名酒对地产酒呈现进一步挤压趋势。从全国酒类批发价格指数来看,2021年名酒的价格指数涨幅远超行业平均,呈现挤压式发展的态势。明年稳增长政策有望落地,并开启宽信用周期,宏观经济面改善有望带动高端酒价格进一步提升,可能开启新一轮价位升级的景气周期。

次高端价位带需求向好。今年次高端酒企收入和利润有较好的增长,汾酒今年全国市场可控终端网点数量突破120万家;酒鬼酒省外市场快速扩容,酒鬼系列实现高速增长。次高端白酒快速扩容,渠道与产品定位的匹配性是核心竞争要素,明年宏观政策企稳可能性大,中产阶级收入的增加将有利于次高端酒需求的复苏,判断明年次高端酒企需求呈现向好的趋势,次高端白酒业绩弹性或释放出来。

重点关注:高端白酒、次高端白酒

数据来源:统计截止日期12月10日,Wind、今日酒价,招商证券研究咨询部

▊ 重仓白酒基金情况

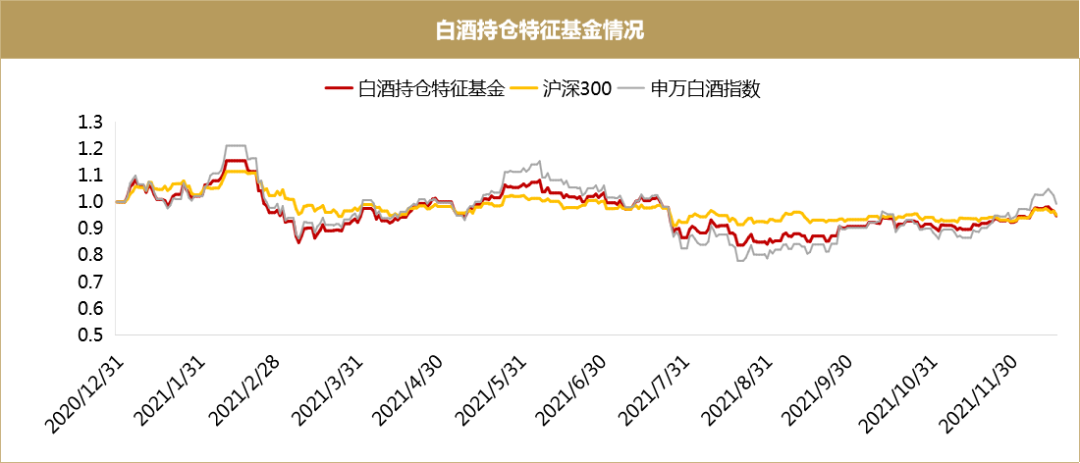

统计结果显示,截止2021年12月17日,市场上白酒持仓特征较明显基金10只,9只主动权益基金(基金经理任职满一年,最近季报白酒股仓位40%及以上及过往4个季报白酒股平均仓位40%及以上),1只被动指数基金,基金规模分别353与929亿元。

今年以来整体来看,白酒持仓特征基金今年以来收益-5.28%,走势与申万白酒指数较为贴合,最大回撤-27.43%,小于白酒指数的-35.70%。

数据来源:Wind,招商证券研究咨询部

3

元宇宙:蓝海市场,增长潜力大,已有较完备的技术支撑

关键词:AR,VR,云游戏,5G,区块链,元宇宙电商

▍行业动态:

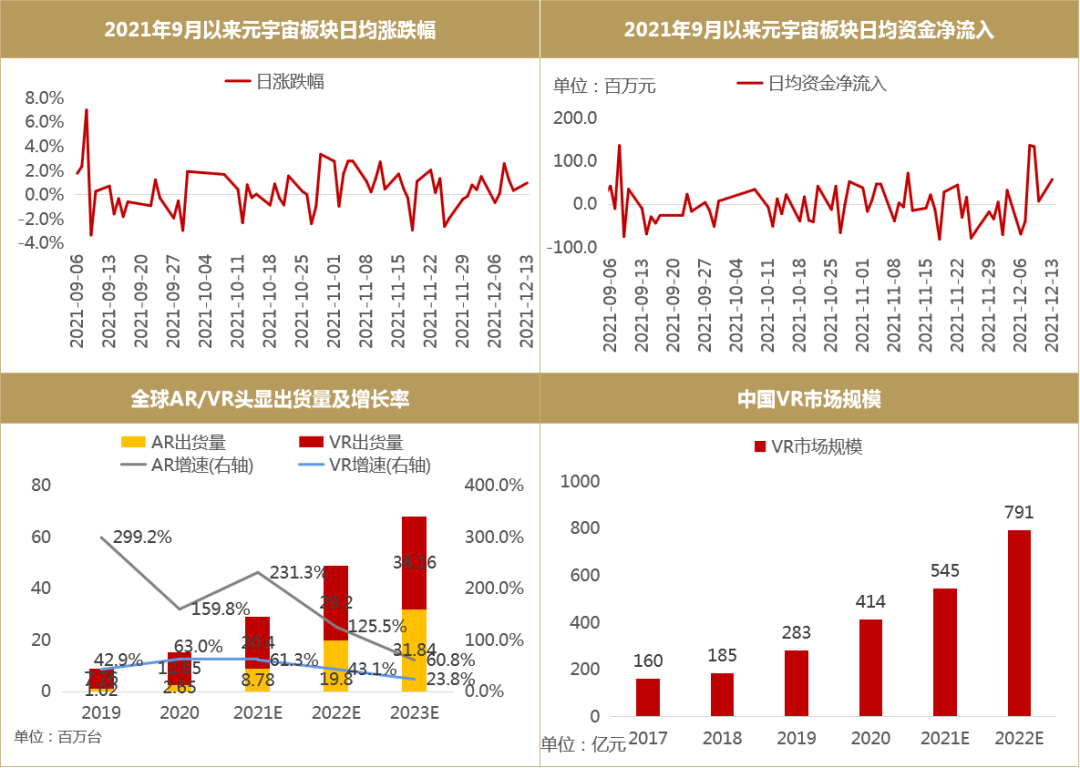

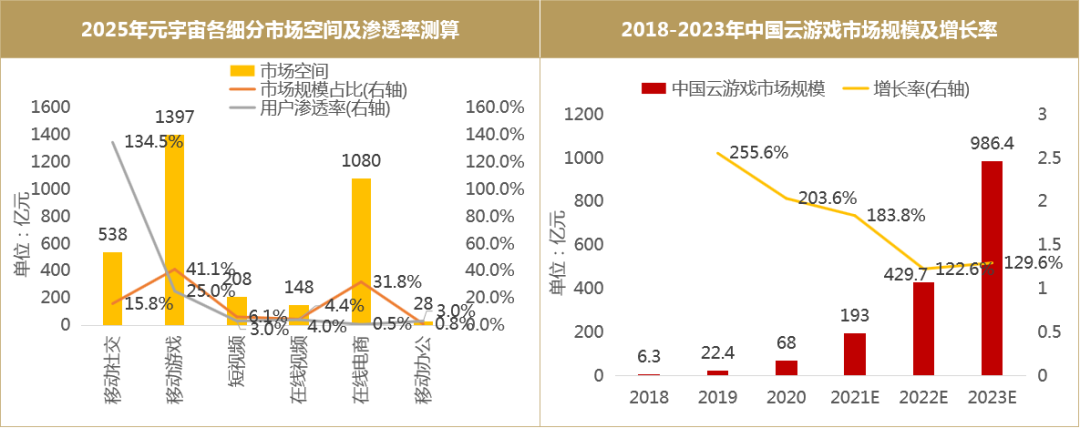

近期元宇宙活跃,增长潜力大,现已有较完备的技术支撑。元宇宙板块过去三个月涨跌幅分别为+1.94%、3.37%、+0.46%,日均资金净流入为7.36百万、52.70百万、-33.92百万元.。元宇宙是指平行于现实世界的虚拟世界,其底层技术包括硬件、通讯网络、算力、区块链。硬件方面,VR头显出货量将会以46.7%的复合年增长率保持增长,并在23年达到3670万;AR头显出货量将会保持140.9%的复合年增长率,并在2023年达到3190万,AR/VR的增长也为元宇宙发展积蓄力量。宇宙对算力的需求是无穷的,目前算力的增速难以满足旺盛的需求,但云游戏是突破元宇宙算力瓶颈的有效方式,目前我国云游戏的市场规模增长率也在高于100%的水平发展。通信方面,我国跨入5G时代,有着更高的传输速度,更低的延迟时间和更大的联网设备密度。区块链的去中心化,不可篡改和匿名性等特点可以为元宇宙提供身份标识和安全认证,有利于隐私保护。

数据来源:统计截止日期12月13日,Wind,招商证券研究咨询部

▊ 市场空间广阔,其中游戏、在线电商占比最高

元宇宙应用领域十分广泛,移动社交、移动游戏、短视频和在线视频、在线电商、在线办公等领域。经测算到2025年,元宇宙在社交、游戏、短视频、在线视频、电商、移动办公等领域的合计的国内市场空间约为3400亿元。

游戏类应用占比最高,发展潜力大。21年使用过VR的全美成年人占比约为30%,同时看好元宇宙沙盒游戏的未来国内用户培育,预计25年渗透率将达到25%;20年移动游戏用户规模6.4亿人,受未成年人游戏监管的影响,预计25年用户规模能达到6.7亿人,市场空间1397亿元;元宇宙用户价值相比传统游戏更高, 元宇宙游戏中,用户将可以自己创作的虚拟资产通过出售获得经济效益,这将有力促进元宇宙游戏经济系统的活跃,带来更高的单用户ARPU,预计25年单用户ARPU将达到553元/人,CAGR为72.8%。

元宇宙电商所能带来的收入最大,对用户培育要求高。元宇宙可为电商赋能,3D虚拟建模、虚拟试用提升购物体验,高效促成交易。20年我国电商市场规模80892亿元,预计25年电商市场规模143944亿元,CAGR为12.2%;另外我国电商用户基数大,20年我国电商用户规模7.9亿元,预计25年9.6亿元,CAGR为4%;预计25年单用户ARPU为15028元/人,远高于移动游戏,因此,云宇宙电商板块能带来的收入更为可观。然而,该应用的普及对VR/Ar眼镜的普及,用户的培育要求更高,预计25年渗透率为0.5%。

重点关注:元宇宙移动游戏、元宇宙电商

数据来源:统计截止日期12月13日,Wind,招商证券研究咨询部

【免责声明】本报告中的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告内容及投资组合仅供参考,不构成投资建议,投资者据此操作,风险自负。本公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司及作者在自身所知情的范围内,与本报告中所评价或推荐的证券没有利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等相关服务。

粤公网安备 44010402000579号

粤公网安备 44010402000579号