“开正门、堵偏门”是地方债改革方向,经济下行压力之下22年地方债需要发挥更大作用。那么回看21年地方债,有哪些关注点和启示,21年地方债代表的“开正门”幅度可能有多大,对基建投资的拉动作用如何,地方债发行节奏如何。本文将对这些问题给出分析回答。

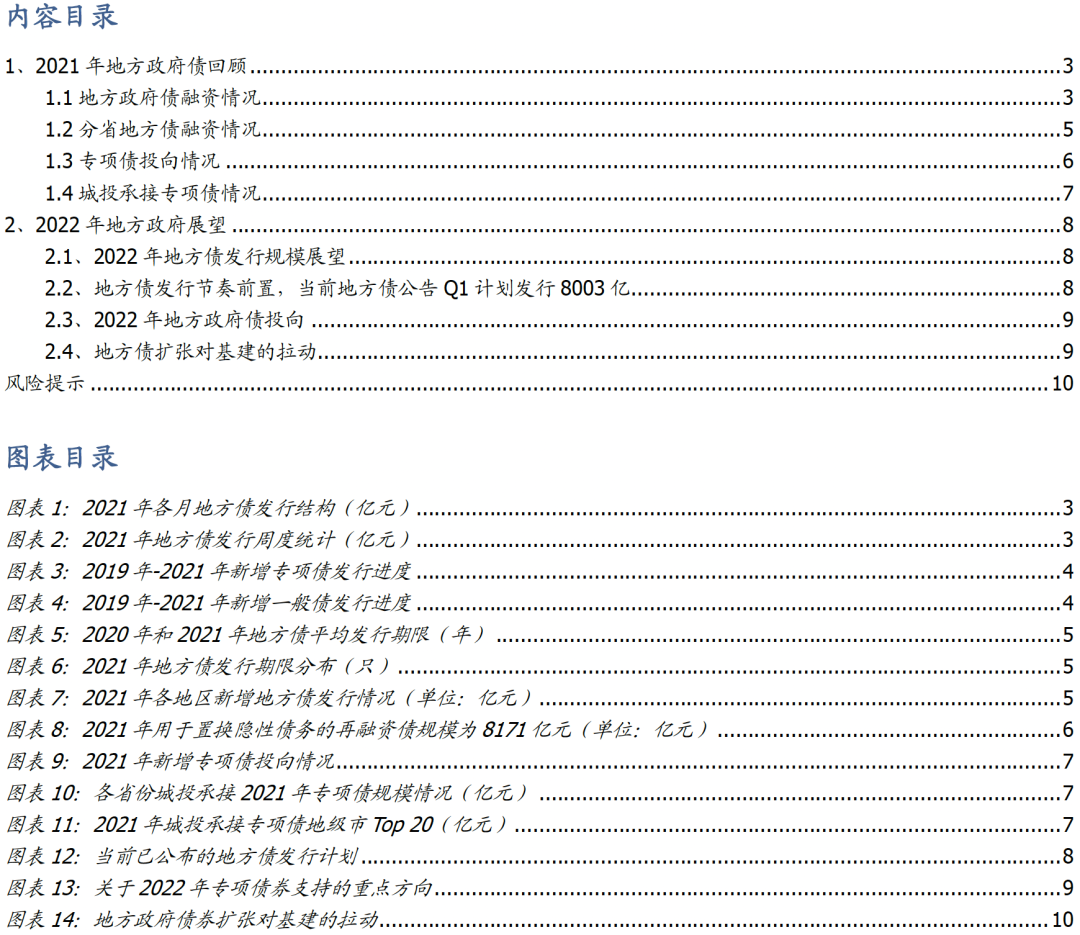

五个维度回顾2021年地方政府债发行。1)发行:21年地方债累计发行7.48万亿,净融资4.81万亿。其中新增一般债7832亿元,专项债3.58万亿元,完成度略低于年初8200亿元和3.65万亿的预算。同时置换隐债的再融资债累计发行8970亿元,另外,财政资金用于偿还债务的规模预计在4000亿元左右(粗略估算方法:4.81=0.78+3.58+0.89-0.44)。分省来看,广东、山东和河北地方债发行规模最高。久期方面有所缩短,2021年地方债加权平均期限11.9年,较2020年缩短2.7年。

2)限额:新增地方债额度当年基本用完,此前累计未使用限额预计在3万亿左右。21年地方债发行了74827亿元,其中新增一般债7832亿元,新增专项债35805亿元。2021年全年新增限额基本使用完毕,总剩余1063亿元。但考虑到此前累计未使用情况,当前地方债余额与限额差依然在3万亿元左右,但集中于广东、北京、上海、浙江等少数经济发达省份。

3)投向:继续以基建为主,保障房占比提升明显。专项债投向基建的比例为59%,较20年同期下降了12个百分点。这主要是由于保障房、安置房与棚改对基建的分流效应。20年专项债投向保障房和棚改的占比仅为1%,而21年该项目占比大幅度增长到16%。

4)城投承接情况:21年全国共有823家发债城投或其子公司承接2021年度地方专项债资金,共涉及本期566只专项债6061亿元。

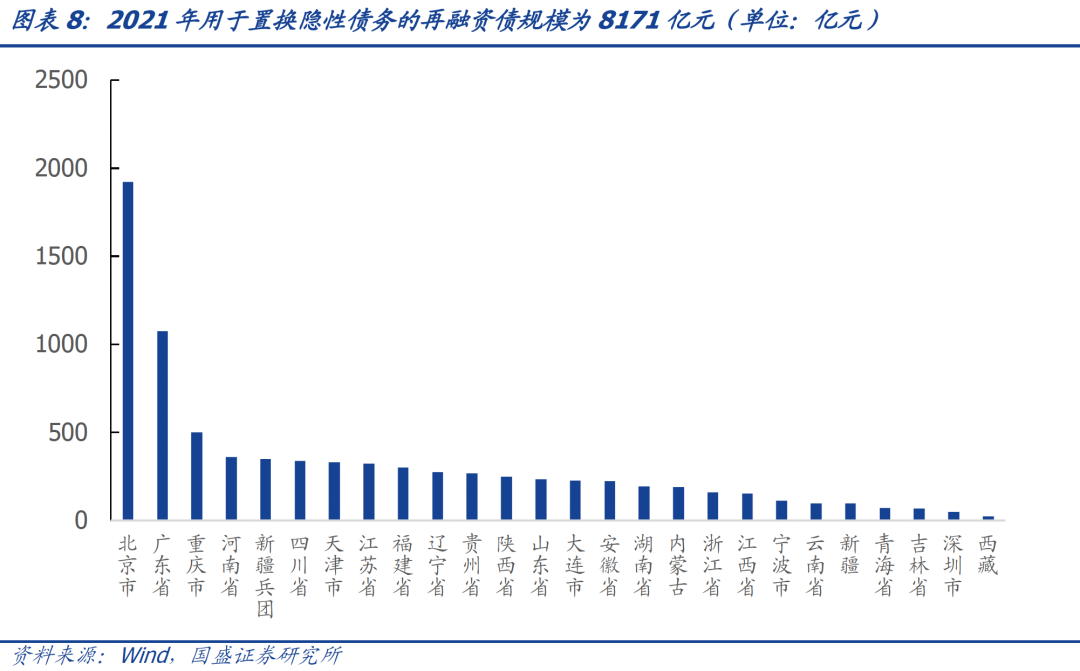

5)再融资债置换隐债情况:全年置换隐债再融资债累计发行8970亿元,其中建制区县置换6000亿元左右,发达地区全域无隐债置换近3000亿元。8月前主要为置换建制区县隐债,9月后广东和北京置换隐债,配合全域无隐债计划。

22年地方债发行展望:1)我们预计22年地方政府债净供给规模预计在5.35万亿左右。22年新增地方一般债规模预计为8500亿元左右,与21年基本持平。为了更好发挥稳增长作用,22年专项债规模预计也将维持一定的力度,但同时各地显性债务率已经不低,全国范围内预计地方政府显性债务率在21年底已经超过100%,因而额度可能不会大幅度增长。我们预计22年新增专项债发行规模预计为3.5万亿。22年新增置换隐债再融资债规模预计将达到1万亿左右。

2)地方债发行节奏前置,当前地方债公告Q1计划发行8003亿。当前财政部已经提前下达了22年专项债额度1.46万亿,并要求“早发行、早使用”。从已经公布发行计划的11个省市发行计划来看,1季度将合计发行地方债8003亿元。考虑到这11个省市21年地方债发行量只能占到全国的31%,随着各地逐步披露发行计划,预计 1季度地方债发行规模可能在1万亿左右。

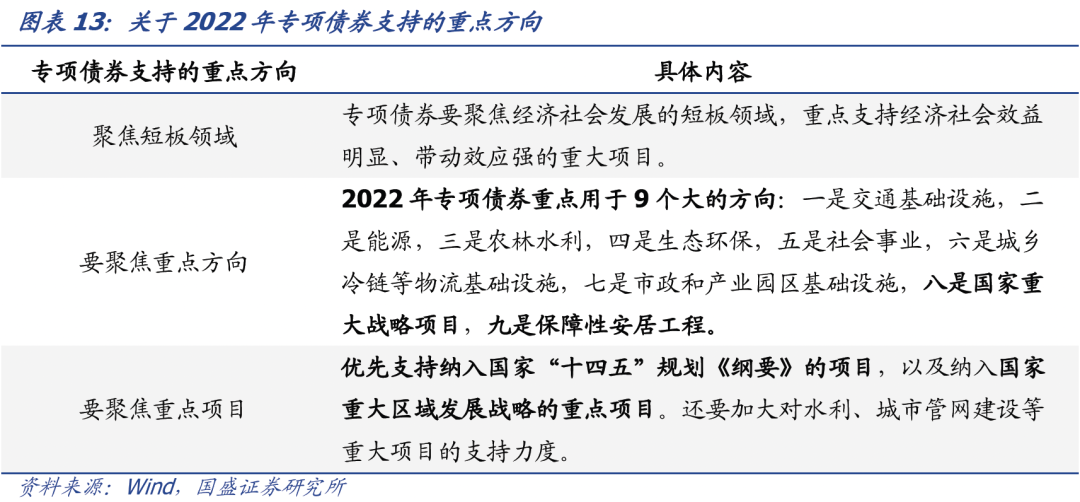

3)专项债资金投向基建比例将趋升,将增加对“十四五”重点项目和保障房建设的支持。由于稳增长压力较大,专项债投向基建的比例预计会小幅上升,这包括城乡冷链物流、市政和园区基建以及纳入“十四五”的规划的重大项目。在12月16日的国务院政策例行吹风会上,财政部官员表示保障性安居工程也是22年专项债的重点支持方向。

4)22年地方债将直接拉动基建投资1.9个百分点左右,间接拉动效果取决于城投有息债务配合。22年一般债和专项债投向基建的比例会上升,并给基建带来增量资金。再融资债券置换隐债会缓解地方政府还本付息的压力。估算显示22年地方政府债券投向基建资金的将较21年增加3525亿元,这将直接拉动基建投资1.9个百分点左右。而间接拉动效果取决于配套资金情况。

风险提示:

再融资债券发行规模不及预期;专项债投向基建比例低于预期。

1. 2021年地方政府债回顾

1.1 地方政府债融资情况

截至2021年12月31日,全国各区域总计发行地方债74636亿元,其中新增一般债7832亿元,新增专项债35805亿元,再融资一般债17804亿元,再融资专项债13386亿元。2021年全年限额基本使用完毕,总剩余1063.2亿元,其中新增一般债剩余额度367.9亿元,新增专项债剩余额度695.3亿元。

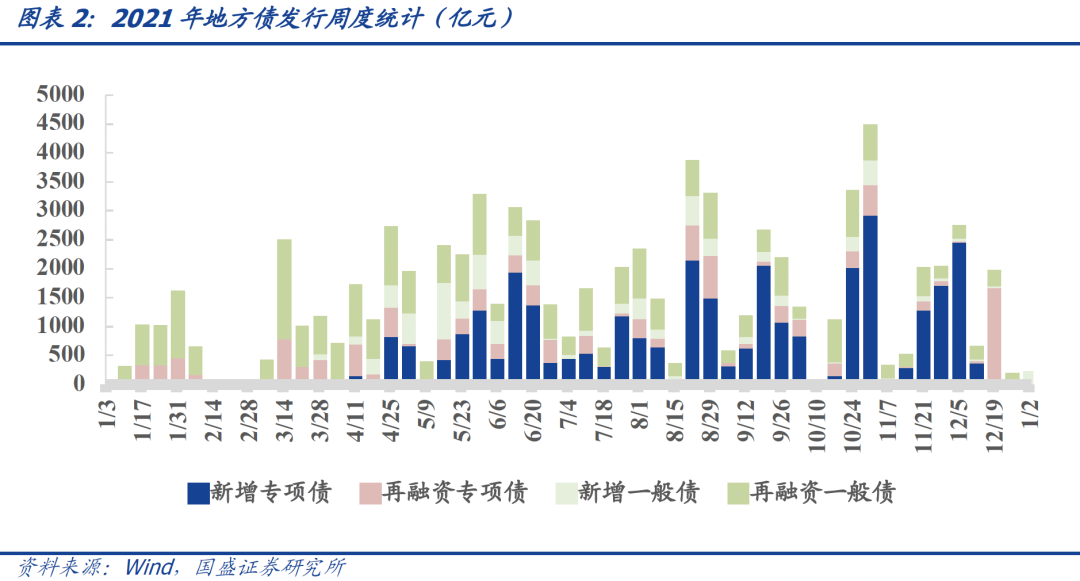

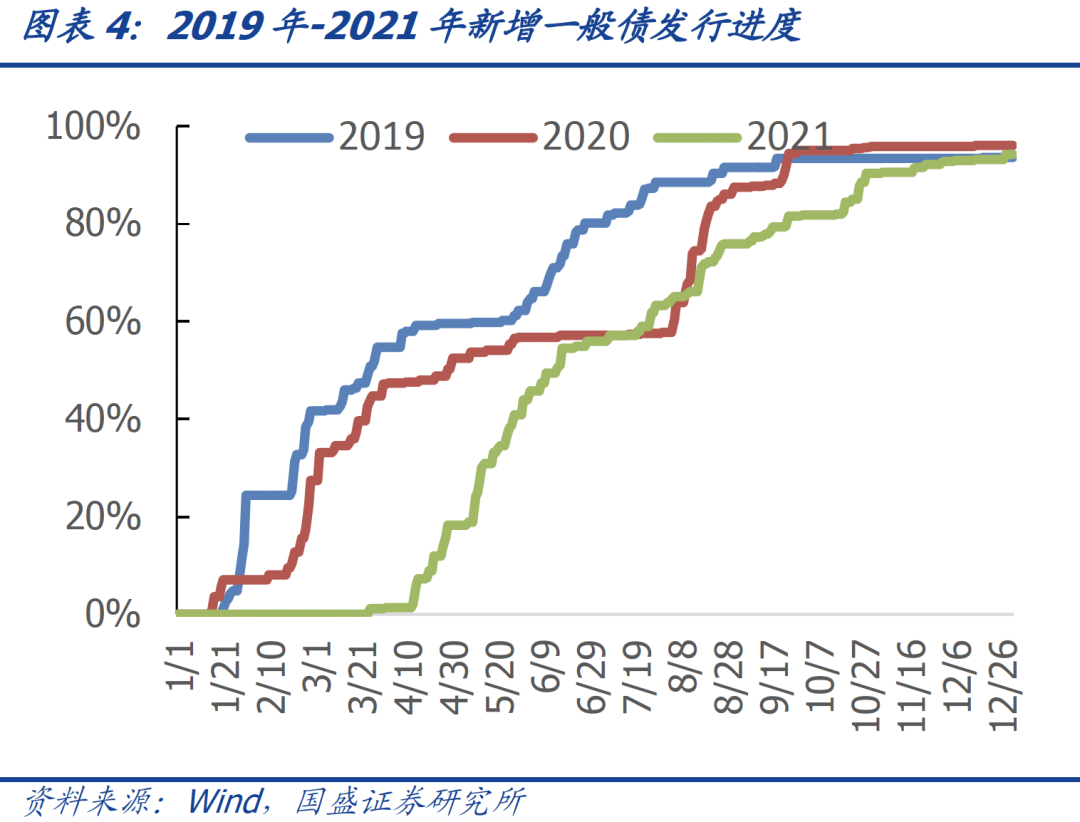

2021年新增专项债发行进度缓慢,3月底才开始发行,同时期2020年和2019年已发行全年额度60%以上;往年前三季度基本可以发行全年额度90%以上,而21年前三季度仅发行65%;19年和20年后两个月新增专项债规模仅为190和523亿元,21年后两个月发行规高达7085亿元,发行节奏明显后置。

21年新增专项债发行速度缓慢主要有几方面原因。首先是财政部推行“穿透式监管”,“过度包装”项目很难获取发债资格。2020年发布的财库〔2020〕36号提到:地方财政部门应当严格专项债券项目合规性审核和风险把控,加强对拟发债项目的评估,切实保障项目质量,严格落实收支平衡有关要求;同时,地方财政部门应当强化专项债券项目的全过程管理,对专项债券项目“借、用、管、还”实行逐笔监控,确保到期偿债、严防偿付风险。21年上半年财政收支情况发布会上也提出要通过完善信息化手段,对专项债券项目实行穿透式监测,及时掌握项目资金使用、建设进度、运营管理等情况,实现对专项债券项目全生命周期、常态化风险监控,防范法定债券风险。其次,2020我国采取适度提高赤字率、扩大专项债规模等措施应对疫情冲击,21年一季度经济呈现稳定恢复态势,国内生产总值和基建投资增速均保持在较高水平,同时21年专项债券发行规模较大,其发行的部分专项债在21年将投入项目中。最后,21年提前批额度下达时间与往年相比明显后移。2018年12月,为避免两会批准后下达额度出现“上半年无债可用、下半年集中发债”的情形,十三届全国人大常委会第七次会议决定自2019年起,在当年新增地方政府债限额的60%以内可提前下达下一年新增地方债限额。自此之后,2019年和2020年提前批额度均为上一年末下达,而21年提前批额度在3月两会召开前才下达,一定程度上拖慢了发行进度。

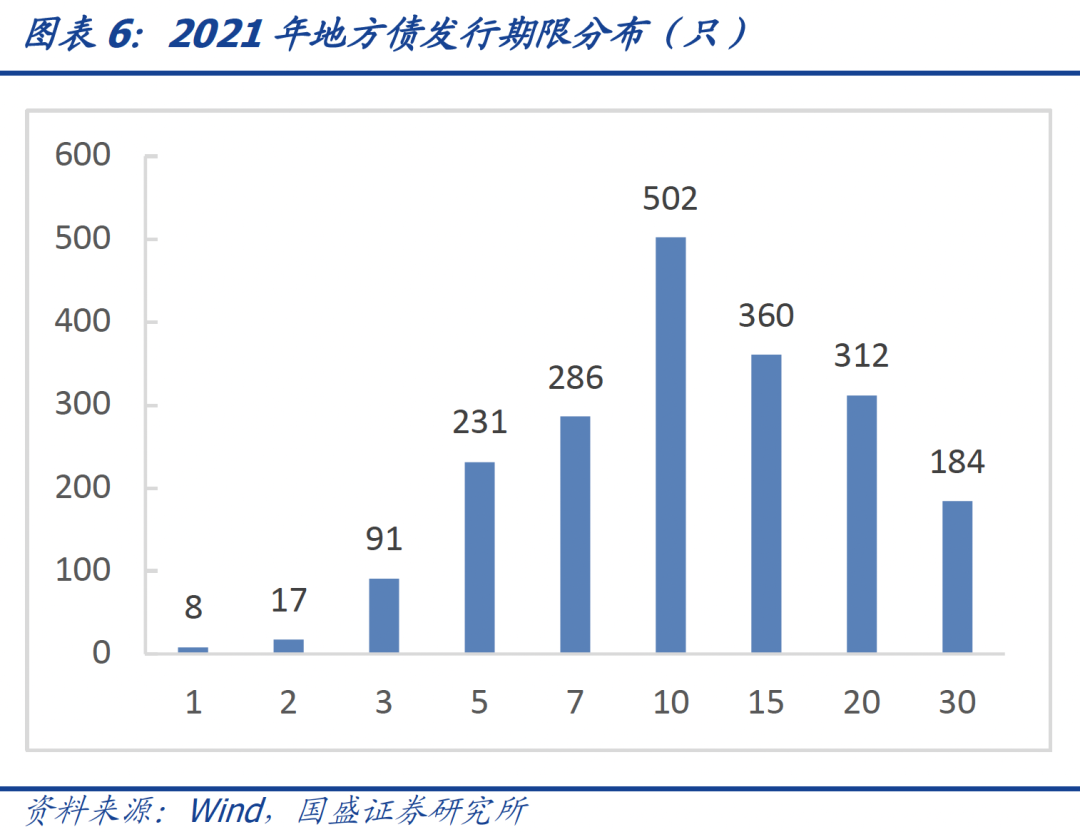

2021年地方债加权平均期限11.9年,较2020年缩短2.7年,主要系短期(1-3年期)债券发行数量增加、30年期债券发行数量减少。从期限来看,2021年全年地方债期限整体缩短,加权平均期限11.9年,而2020年加权平均期限为14.6年,均值较21年缩短2.7年。从具体期限分布上来看,2021年发行的1956只地方政府债中,发行期限为10年的数量最多,为502只,占比25.21%;其次为15年、20年和7年,分别占比18.08%、15.67%和14.36%。

2021年地方债发行期限整体缩短,主要因为短期债券(1-3年)发行数量增加和长期债券(30年)发行数量减少。其中,2020年未发行1年期地方债,2021年1年期地方债相较2020年发行规模增加268.3亿元,2年期和3年期发行规模较2020年对应期限发行规模增加1284.7%和156.4%;同时,2021年30年期地方债较2020年下降43.8%。这主要因为财政部于2020年11月4日发布的《关于进一步做好地方政府债券发行工作的意见》(自2021年1月1日起实施)规定:地方财政部门应当均衡一般债券期限结构,年度新增一般债券平均发行期限应当控制在10年以下(含10年),10年以上(不含10年)新增一般债券发行规模应当控制在当年新增一般债券发行总额的30%以下(含30%),再融资一般债券期限应当控制在10年以下(含10年)。结合2021年实际发行数据来看,2021年新增一般债7832亿元,其中10年期以上(不含10年)新增地方债总额880.3亿元,占比11.2%,相较2020年44.8%降低33.6%。2021年再融资一般债发行17803.1亿元,均为10年期以下(含10年),相较2020年占比37.4%下降37.4%。

1.2 分省地方债融资情况

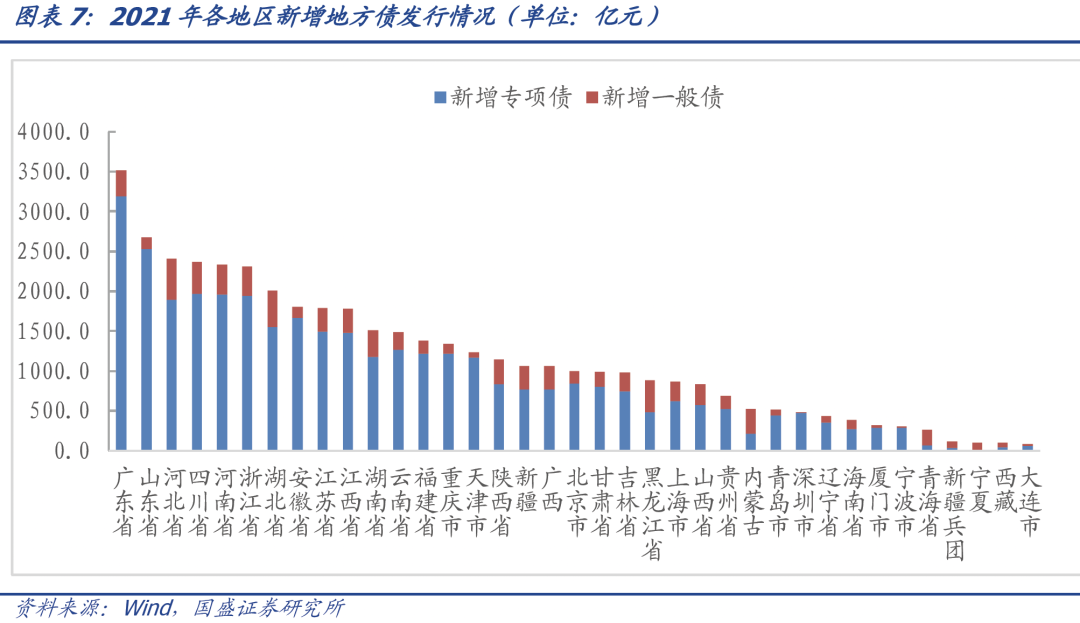

截至2021年12月31日,18个地区新增发行超过千亿。广东省发行规模最大,为3518.5亿元。此外山东、河北、四川等17个地区2021年新增地方债发行规模也超过千亿,18各地区占全国新增地方债规模77.1%。

我们在前期报告《地方债置换隐债的五问五答》提到,财政部在《2021年7月地方政府债券发行和债务余额情况》中披露安排建制县区隐性债务化解试点的再融资债规模6128亿元于21年9月份贵州省发行完“21贵州债31”再融资债置换隐债后已经发行完毕。今年10月份后第二轮隐性债置换额度大幅度倾向于广东和北京,相较于此前债务置换更多的减轻债务较重省份债务负担不同,这一轮目的在于助力隐债清零,目前这一部分置换规模接近3000亿元。

1.3 专项债投向情况

截至12月31日,新增的35694亿元专项债中,约59%投向基建领域,与21年同期相比下降12个百分点,这主要是由于棚改对基建的分流效应。分项目来看,城乡冷链物流、市政和园区基建为第一大投向,占比为31%,其次交通基建、棚改类、社会事业占比较高,分别为18%、16%和14%。2021年主要项目投向和2020年的差别在于保障房、安置房与棚改,2020年对此项目的投向占比仅为1%,而2021年该项目占比大幅度增长到16%。

国务院政策例行吹风会上提出,2022年专项债将用于9大方向,即交通基础设施、能源、农林水利、生态环保、社会事业、城乡冷链等物流基础设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程。除此之外,会加大对水利、城市管网建设等重大项目的支持力度。同时,与2021年不同的是,2022年新增了专项债投向领域负面清单,全国通用禁止类包括楼堂馆所、形象工程和政绩工程(街区亮化工程、园林绿化工程等)、房地产等其他项目,高风险地区禁止投向城市轨交、除卫生健康和养老外的其他社会事业项目和除供水、供热、供气外的其他市政基础设施项目、棚户区改造新开工项目。

1.4 城投承接专项债情况

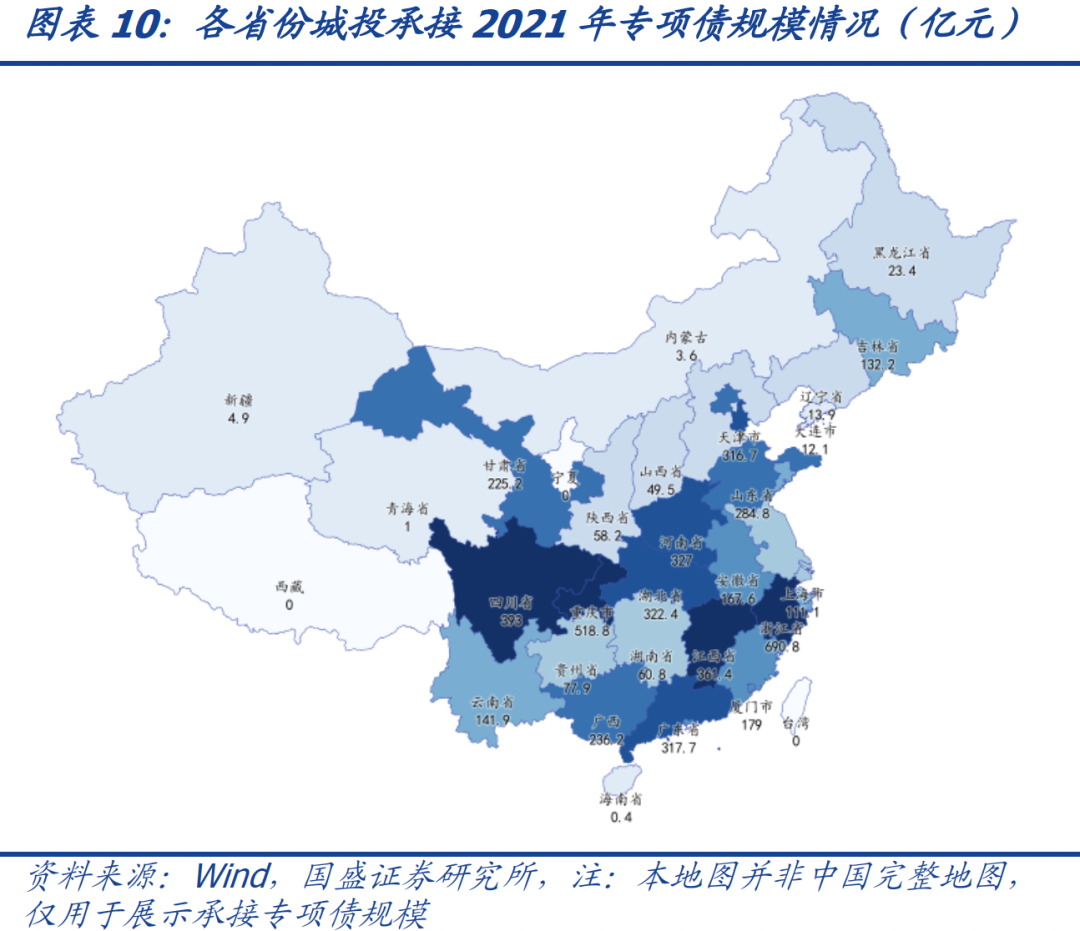

根据已披露地方债信息,截至12月31日,全国共有823家发债城投或其子公司承接2021年度地方专项债资金,共涉及本期566只专项债6061亿元;所涉及项目总投资预算规模94042亿元,包含专项债资本金30089亿元。其中,专项债作资本金总额为3701亿元,专项债作资本金总额占城投承接专项债总额比例约为12.3%。

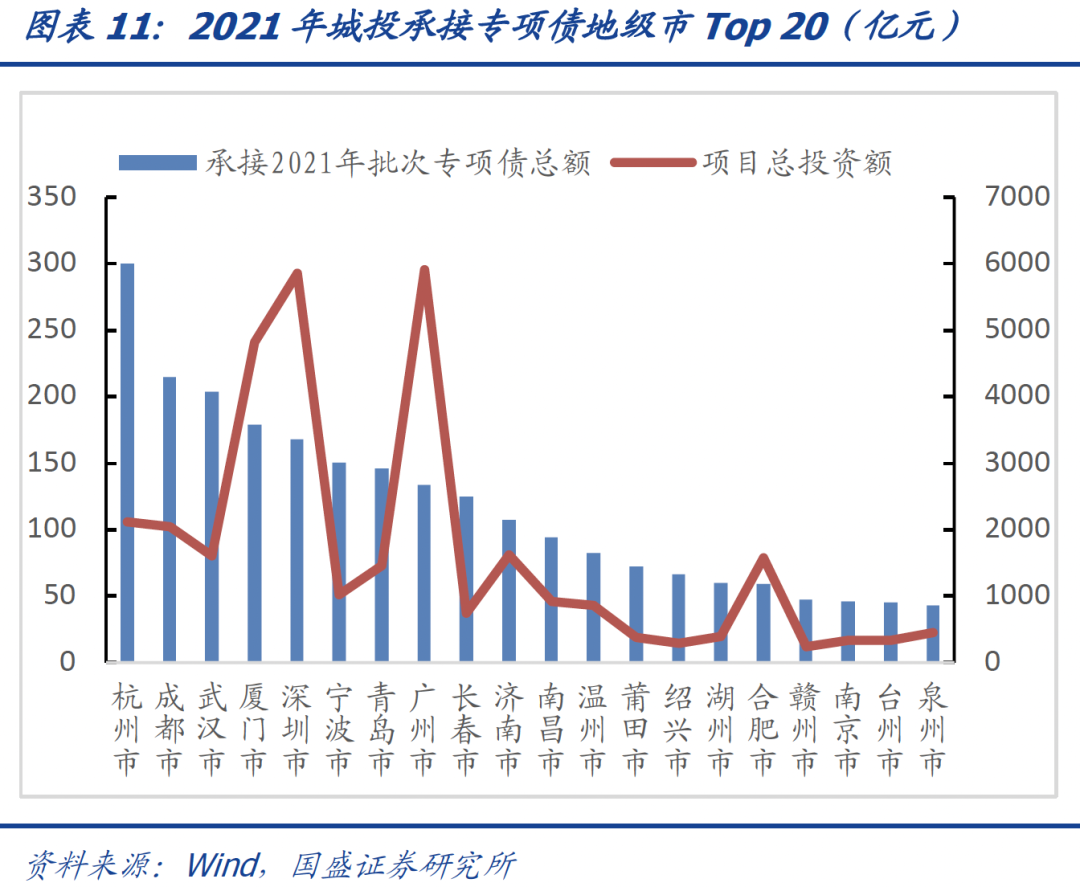

省级单位及计划单列市层面,重庆市承接全项目周期专项债资金最多4264亿元,浙江省承接本期专项债资金最多,为691亿元;地级市层面,深圳市和广州市承接全项目周期专债资金最多,分别为1036亿元和1035亿元,杭州市承接本期专项债资金最多,为300亿元。

2. 2022年地方政府债展望

2.1 2022年地方债发行规模展望

22年新增地方一般债规模预计为8500亿元左右。地方一般债用来弥补地方一般预算赤字,因而地方一般债规模与当年一般预算赤字规模以及中央和地方之间的赤字分配有关。21年一般预算赤字规模为3.57万亿,其中安排中央一般预算赤字规模为2.75万亿,安排地方政府一般预算赤字8200亿元,地方预算赤字占比为23%。21年底中央经济工作会议对22年财政政策的要求是“积极的财政政策要提升效能,更加注重精准、可持续。要保证财政支出强度,加快支出进度”。预计22年财政政策将维持一定的力度,预计一般预算赤字率将在3.2%左右,假设22年名义GDP增速为8%,则预计22年一般预算赤字规模为3.74万亿左右,假设安排地方一般预算赤字占比也为23%左右,则对应的地方一般预算赤字规模为8500亿左右。也即22年新增地方一般债发行规模为8500亿元左右。

22年新增专项债发行规模预计为3.5万亿。专项债不计入赤字,是地方政府“开正门”的重要资金来源。22年稳增长压力大,并且为了防止前期专项债项目出现“半拉子工程”,22年专项债规模预计也将维持一定的力度,不会出现大幅的减少。假设22年新增专项债规模在3.5万亿。对应的22年新增专项债发行规模为3.5万亿。

22年新增置换隐债再融资债规模预计将达到1万亿左右。22年地方债到期2.78万亿,到期地方债通过再融资地方债和财政支出来偿还,假设22年到期的地方政府债券均使用再融资债偿还。21年第一轮建制县区隐性债务化解试点的发行再融资债规模6128。10月份后开启了第二轮隐性债置换,目前这一部分置换规模接近3000亿元。预计22年这部分新增置换隐债再融资债规模将达到1万亿左右,小幅高于21年的水平。

综合来看,我们预计22年地方政府债净供给规模预计在5.35万亿左右。

2.2 地方债发行节奏前置,当前地方债公告Q1计划发行8003亿

22年地方债发行将前置。当前财政部已经提前下达了22年专项债额度1.46万亿,并要求“早发行、早使用”。这要比21年3月才提前下达专项债额度,在时间上要早。22年财政发力将会前置以稳定经济增长。财政部表示,从2022年起,建立专项债券支出进度通报预警制度。研究将专项债券限额分配与支出进度挂钩,发行超过一年仍未支出的,原则上要求省级财政部门调整用于其他项目。这将提高专项债使用效率,一定程度加快专项债发行的进度。

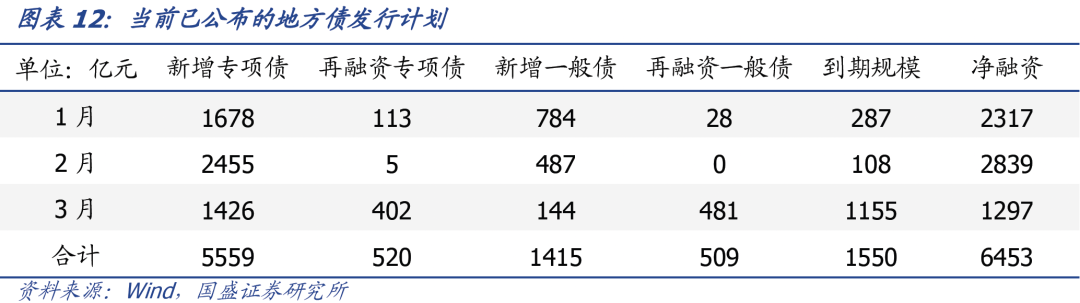

1季度地方债发行量可能在1万亿左右,并以专项债为主。当前地方已经陆续公告1季度地方债发行计划,从已经公布发行计划的11个省市发行计划来看,1季度将合计发行地方债8003亿元,其中新增专项债5559亿元、新增一般债1415亿元、新增再融资债1029亿元。由于专项债额度提前下达,1季度地方债发行以新增专项债为主。考虑到这11个省市21年地方债发行量只能占到全国的31%,随着各地逐步披露发行计划,预计 1季度地方债发行规模可能在1万亿以上。

2.3 2022年地方政府债投向

专项债资金将增加对“十四五”重点项目和保障房建设的支持。正如前文所述,21年专项债投向最大的变化是保障房、安置房与棚改占比快速提升至了16%,较20年提升了15个百分点。这使得专项债投向基建的比例下行12个百分点回落至了59%。展望22年,由于稳增长压力较大,专项债投向基建的比例预计不会降低,这包括城乡冷链物流、市政和园区基建以及纳入“十四五”的规划的重大项目。我们预计22年投向基建的直径比例将会小幅回升。在12月16日的国务院政策例行吹风会上,财政部官员表示保障性安居工程也是22年专项债的重点支持方向。保障性安居工程建设以保障租赁住房为主,我们预计22年保障租赁住房将建设200万套左右,对应的投资资金在2700亿左右。而专项债资金将成为保障租赁住房假设的重要资金来源。

2.4 地方债扩张对基建的拉动

22年地方债将拉动基建投资1.9个百分点左右。22年一般债发行量与21年基本持平,而22年专项债发行规模较21年小幅缩量。但是考虑到22年稳增长压力较大,预计一般债和专项债投向基建的比例会上升。按照下图的测算,预计22年一般债和专项债投向基建的资金将较21年回升1686亿元。我们预计22年再融资债券发行规模会较21年上升6569亿元。再融资债券置换隐债会缓解地方政府还本付息的压力,假设节省的财力中投向基建的比例与一般预算支出中投向基建的比例一致。则相较于21年可以带动1839亿元的增量资金。合计来看,22年地方政府债券投向基建资金的规模将较21年新增3525亿元。假设12月当月基建投资回升至-2%,则21年全年基建投资增速为-0.4%,对应的投资规模为18.8万亿。因而地方债将拉动基建投资1.9个百分点左右。

风险提示

再融资债券发行规模不及预期;专项债投向基建比例低于预期。

本文节选自国盛证券研究所已于2022年1月5日发布的研报《规模、投向与效果——2021地方债回顾与2022年展望》,具体内容请详见相关研报。

杨业伟S0680520050001

yangyewei@gszq.com

张伟 S0680520040001

zhangwei2920@gszq.com

赵增辉

zhaozenghui@gszq.com

宏观利率相关报告:

宽信用路上的障碍——11月金融数据点评

财政能为明年提供多少“余粮”

当前房地产行业资金缺口有多大?

利率会突破前低吗?肉菜齐涨,压力几何?

对当前几个债市重要问题的理解

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本账号是国盛证券固收组团队设立的。本账号不是国盛固收组团队研究报告的发布平台。本账号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本账号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。

粤公网安备 44010402000579号

粤公网安备 44010402000579号