成立不足1年就清盘,有34只次新基金在去年正式“告别”市场。

多位业内人士表示,次新基金密集清盘,主要有“帮忙资金”离开、新基金“消化批文”、基金缺乏赚钱效应,以及新基金缺乏市场适应性等原因,但基金“清盘”整体有利于基金产品优胜劣汰,促进行业高质量发展,基金业也应该多策略完善新基金发行机制,加强关注成立后就短期清盘的基金的具体情况。

成立不足1年就清盘

去年34只次新基金“告别”市场

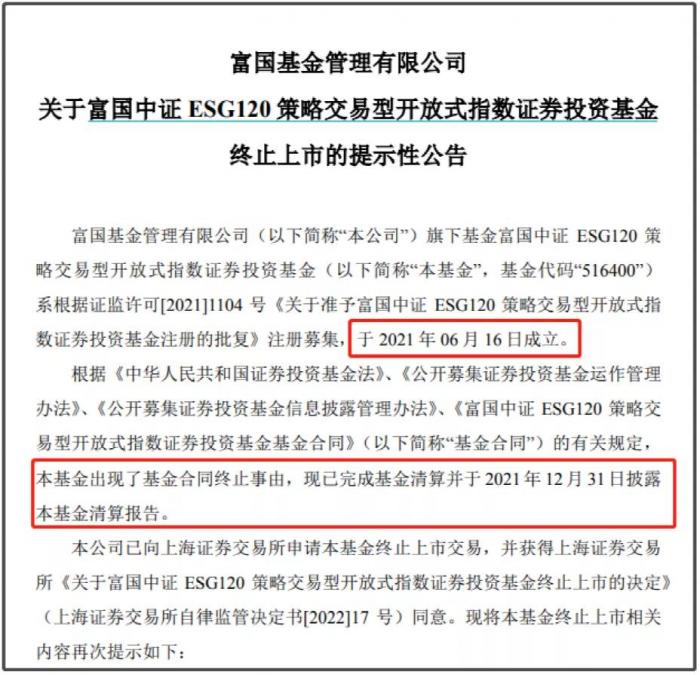

近日,富国基金发布公告称,公司旗下富国中证ESG120策略ETF出现了基金合同终止事由,现已完成基金清算并向上交所申请基金终止上市交易,获得上交所同意基金终止上市的决定。

公开信息显示,这一基金成立时间是2021年6月16日,当年12月14日清盘,成立不足半年就快速退出市场。2021年三季报数据显示,该只基金存在5个机构投资者,合计持有比例为57.34%;其中有两大机构三季度分别清仓式赎回2000万份和4000万份,另外三家机构中,也出现636万份、100万份的净赎回,228万份的净申购。

截至2021年12月3日,该只基金已连续50个工作日基金资产净值低于5000 万元,已触发基金合同终止事由,进入清算程序。

另外,建信中证1000ETF、银华中证800汽车与零部件ETF、中银诚利等产品,都是成立不足1年就清盘的次新基金产品。

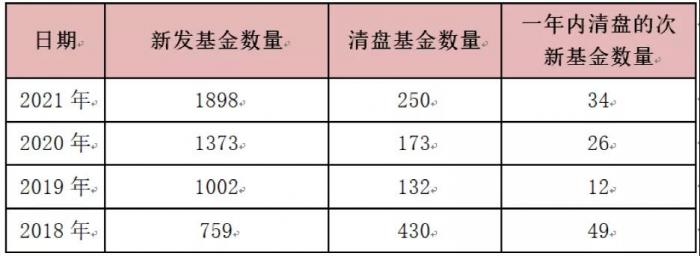

Wind数据统计,截至2022年2月3日,自2021年以来清盘的基金中,成立不足1年的次新基金数量多达34只,创下近三年新高,在全年清盘基金数量占比为14%;而在2019年-2020年,清盘的该类次新基金数量分别为12只、26只,在当年清盘基金数量占比分别为9.09%、15.03%。

表1:近年来清盘的次新基金一览

(数据来源:wind 截止日:2021年末)

谈及次新基金密集清盘的现象,北京一家中型公募市场部负责人表示,成立不足一年就清盘的次新基金,清盘原因可能有以下几点:一是机构定制产品,这类产品投资资金到期后,可能没有及时找到接续机构资金,会导致产品清盘;另一方面是为“消化批文”而找“帮忙资金”成立的产品,成立后很短时间内“帮忙资金”离开,也会导致产品无力存续从而清盘,这类产品自身往往也缺乏生命力,或成立时行情欠佳,新发时就成立困难。

上海证券基金评价研究中心一位分析师也认为,次新基金清盘可能有几方面原因构成:首先,现在机构定制化产品逐渐增加,当机构退出产品时,基金会清盘;第二种可能性是基金运作不尽人意,缺乏赚钱效应,且规模持续保持较低水平,因此主动对基金清盘;第三种,产品难以匹配给合适的投资者,导致产品发展难以打破僵局;第四种,基金产品的设计被市场证明较为失败,缺乏布局未来价值,长期运作前景暗淡等等。

北京一位公募绩优基金经理也表示,基金清盘背后的原因比较复杂,其实基金公司本身并没有太强的意愿去将基金清盘,很多时候只是一种无奈的选择,也是市场的选择。比如很多产品是为了适用于某一特定策略或某一特定客户的需要而成立的,当这种需求消失后就只能选择无奈的清盘。

从市场角度看,市场因素也是次新基金清盘的一大因素。2018年新成立基金数量758只,清盘基金数量430只,当年大熊市也创下了49只成立一年内就清盘的基金,创下历史新高。

上述北京公募绩优基金经理表示,熊市时无论是散户还是机构对基金的需求均有所下降,小基金也较难做大,这可能是熊市中清盘基金数量较多的原因之一。另外,当某一特定策略失效时,对应策略的基金清盘数量也会增加,比如如果新股频频破发,那么打新策略基金清盘的概率就会增加。

上述上海证券基金评价研究中心分析师也认为,一只基金的成功与否,与三方面的因素相关:一是基金经理自身的投资能力;二是代销渠道与基金公司的宣传与营销能力;三是赚钱效应,赚钱效应的核心在于市场环境是否适合该基金的投资策略。

“市场环境不好的时候,基金运作面临更大的挑战和压力,清盘的数量也大概率会上升。”该分析师认为,当市场环境好的时候,大多数的投资策略都是可以比较容易获取正向收益的,但当遇到极端市场行情时,策略是否能够抵抗住突发的回撤,基金经理是否能够及时调整自己的策略,渠道和公司是否还有力度去推进基金的销售,就会变得不确定。

“清盘”有利于优胜劣汰

多策略完善基金发行机制

相比前些年基金公司对“清盘”基金的“谈虎色变”,随着基金清盘的常态化,基金行业从业者目前更为理性看待基金清盘的影响。

上述北京公募绩优基金经理认为,根据个人或机构投资者需求的变化而产生的基金发行和清盘,都是非常合理的。清盘基金数量增多恰恰是行业走向成熟的标志,因为维持一些没有需求的小基金实际上并不经济,未来基金清盘将会逐渐变得常态化。

上述上海证券基金评价研究中心分析师也表示,产品清盘是市场优胜劣汰机制的一部分,体现出行业的竞争,也促进了行业产品总体质量的优化。成立不满一年的新基金面临清盘,可见存量基金的竞争也非常剧烈。这种背景下,缺乏品牌号召力、缺乏产品吸引力和渠道认同的基金公司和基金产品,将面临越来越大的发展压力,未来行业分化或将在竞争中进一步加剧。

在市场整体提升基金清盘的接受度的同时,部分业内人士也提及,纯粹消耗批文性质的短期发行和清盘,可能不利于行业长期健康发展,并建议继续完善基金发行机制,优化公募产品“募、投、管、退”流程。

上述北京公募绩优基金经理认为,可以完善合同中的自动中止条款,加强基金的信息披露,简化清盘时的持有人大会流程,使得基金的清盘更加透明和有效。

“毕竟产品设计、备案、发行、管理均会消耗公司大量资源,基金公司消化批文的短期发行和清盘动力并不是很充分。”上述上海证券基金评价研究中心分析师也表示,如果存在这种情况,只能说明部分基金公司在产品规划和设计上并不足够谨慎,也未能完全从客户长远利益和公司长远发展角度,来思考基金产品的设计和备案。

当然,要优化公募产品“募、投、管、退”流程,该分析师认为,需要更多从市场角度来看待,进一步放开产品的注册制度,也必须接受部分产品的设计失败,容忍一定程度的短期清盘现象。另外,在基金公司端,应该在产品设计端进行审慎规划,专业设计。在销售端,也应该确立产品引入标准,对产品质量进行合理审核,确保募集环节的产品质量和与客户的匹配程度。

“从行业监管角度,对于出现多只产品发行后短期清盘的基金公司,可以进行问询和要求公开披露相应事实,对短期清盘行为显著且无法给与合理说明的,或对行业造成一定负面影响的基金公司,可以严格其基金备案流程。”该分析师称。

记者 李树超

来源:中国基金报

粤公网安备 44010402000579号

粤公网安备 44010402000579号