为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2022年4月25日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。为加大对小微企业和“三农”的支持力度,对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点。本次降准预计可释放长期资金约5300亿元,降低金融机构资金成本约 65 亿元。近一段时间高层已屡次谈到将适时启动降准,本次的降准可谓靴子落地,推动市场流动性进一步充裕,那么降准之后市场如何演绎,笔者在此聊一聊:

从历史经验看降准后股市的表现

对冲国内疫情冲击应该是本次降准的主要原因。今年以来,各地经济下行压力有所加大,特别是3月及4月份上海疫情的确诊规模已超过以往的几波国内疫情。今年来上海、广东、江苏等经济大省均出现较多的确诊,导致不少经济发达地区采取较严格的疫情防控措施,已对经济造成一定的影响。此外,距离上次降准已有一段时间了,因此可通过降准适当释放银行可用资金来降低银行负债成本、支持银行扩大新增贷款规模,并支持受疫情严重影响的行业和中小微企业。

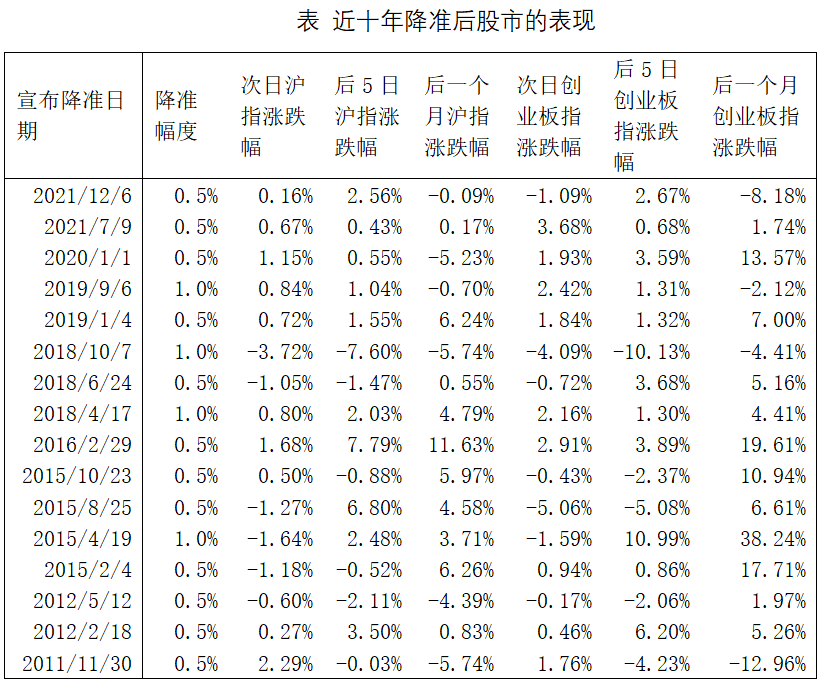

从下表笔者统计的历史经验看,降准后市场无论是沪指还是创业板指数并不是一定上涨,而是有涨有跌,但上涨的概率高一些,平均来看大概是三次降准中有两次在降准后的一周及一个月内市场能上涨。不过值得注意的是本次降准只下调金融机构存款准备金率0.25%,仅对很少数的城商行和农商行再降低0.25%,因此总体看,是近十几年来幅度最小的一次降准,低于此前的历史降准幅度0.5%~1%和市场近期普遍预期的0.5%的幅度,因此本次降准是否能快速提振市场有一定的疑问。

(数据来源:国海证券财富管理部整理)

本次降准0.25%幅度偏小,主要是因为当前海外货币政策逐渐收紧,此外俄乌动荡的局势带动国际大宗商品价格上涨,疫情期间国内部分地区也出现了物价上涨的情况,使得央行在货币宽松上有所顾忌。

投资机会如何把握

由于目前国内疫情尚未得到完全控制,加上美国加息在即,以及本次降准幅度过小,因此本次降准后投资者仍应偏于防守。那么降准后一般哪些板块表现会更好呢?

从历史经验看,一些资金利率敏感型的板块如银行、地产、券商等板块,会相对较强。此外,降准低于预期后,财政政策或需加码,因此稳增长的一些基建相关板块或有一定的投资机会,但总体来说,由于本次降准低于市场预期,因此很难提振市场,需注意仓位的控制。后续市场能否好转仍有待于观察国内疫情的最终控制,以及更多的货币及财政政策的继续发力。

声明:本文所有内容,不构成投资建议,股市有风险,盈亏自负!

张志宏

执业证书编号:S0350610120055

国海证券财富管理部投资顾问,投顾产品“事件驱动”主办人。

北京大学理学硕士,18年证券从业经历,多年证券公司研究所行业研究经验,及资产管理部实战投资经历。

善于从宏观经济、行业趋势、主题事件中挖掘个股投资机会,曾指导高净值客户,有优异的实战投资业绩。

【特别声明】

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向国海证券客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者。若您并非国海证券客户中的专业投资者及风险承受能力为C3、C4、C5的普通投资者,请取消关注本公众号,请勿订阅、接收或使用本公众号中的任何推送信息。

因本公众号受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

粤公网安备 44010402000579号

粤公网安备 44010402000579号