作者:泰罗,编辑:小市妹

最近的囤货潮让预制菜又火了一把。

从养殖企业、餐饮企业到食品企业,上下游产业链都在布局预制菜。

所谓预制菜,在国外也叫净菜或者半成品菜,是指经过洗、切、搭配、加工完成的菜品,随后采取冷冻或真空等一系列方式进行包装保存,消费者购买后只需通过简单烹调或直接开封即可食用。

预制菜并非新鲜行业,早在上世纪40年代就在美国逐步萌芽,60年代后开始进入快速成长期。由于美国标准化餐饮企业数量居多,为预制菜的发展提供了得天独厚的条件,并由此催生了全球超大型食材配送供应链公司西斯科(Sysco)。

目前,西斯科在美国餐饮供应市场上占有率高达16%,在疫情之前的2019年,西斯科的营收高达601亿美金,相当于4000亿人民币左右,净利润16.74亿美金,合人民币100亿以上。目前西斯科的市值409亿美金,合人民币2500亿。

预制菜的成熟,则在上世纪70-80年代的日本,由于经济高速发展和便利店的兴起,预制菜行业增速高达20%。

在日本预制菜行业,最大的公司是日冷食品。

日冷食品拥有70多年的预制菜发展经验,是1964年东京奥运会和1970年大阪世博会的食品提供商,在全球范围内享有较高的知名度。

2019年,日冷食品营收为5848.58亿日元,合人民币320亿左右,其中预制菜占公司营收比重约为35%左右,在日本预制菜市场的份额大概在20%左右。

日美的经验已经证明,预制菜是一个能跑出大公司的赛道。

我国预制菜的兴起,首先在B端市场,背后得益于餐饮业和外卖的快速发展。

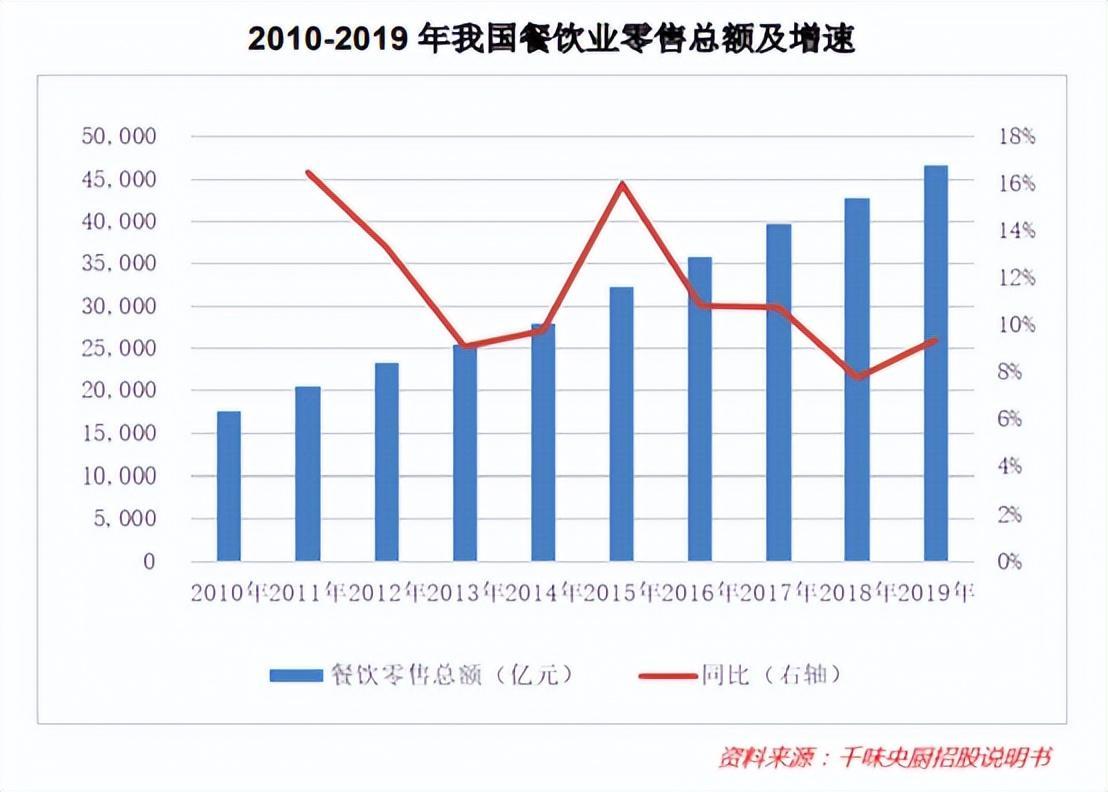

2012-2019年,我国餐饮收入从2.33万亿元增至4.67万亿元,年复合增速为10.44%,显著高于GDP增速。

中国饭店协会的统计数据显示,正餐类餐饮企业平均人力成本占营收比例高达21.35%,与预制菜企业合作,不但可以获得原材料价格优势,减少后厨人员数量,从而显著降低成本,同时也能大幅提高出菜效率,帮助品牌化餐饮企业实现规模化和标准化扩张。

目前B端市场占预制菜销售收入的80%,成为行业的主要营收来源。

对于C端用户来讲,由于当下中国的整体生活水平,和美国60年代以及日本80年代相仿。随着居民收入提高、消费习惯变化、时间价值提高,未来预制菜行业有望在C端市场复制日本和美国的行业轨迹,实现较快速的成长。

我国冷链物流基础设施的迅速发展,也为预制菜的运输提供了坚实的技术支撑。2015年至2020年,国内冷库容量从9.3万立方米,增长至25.5万立方米;冷链运输车辆从10700辆增长至17700辆,为预制菜行业的持续扩张铺好了道路。

最近10年,预制菜在我国年化复合增速超过10%,已经成为食品加工行业中成长性最快的细分板块之一。

欧睿数据显示,国内2020年预制菜行业市场规模为877.6亿元,人均预制速食支出占人均餐饮支出的比例仅为5.56%,远远低于美国的19.05%和日本的42.74%。对标美国和日本,长期来看国内预制菜行业规模仍有4倍至8倍的提升空间。

从行业生命周期来看,当前预制菜在国内仍然是行业初兴、群雄混战的阶段,行业集中度极低,并没有诞生真正的龙头企业和超级品牌,未来谁能在这条赛道中跑出来还是未知数。

但是,一旦有公司从这个行业突围,在行业成长和集中度提升的双重逻辑下,未来的成长空间显然极大。

我们选取A股主营预制菜的第一股味知香,以及国联水产和市值规模较大的安井食品为例子,对预制菜行业的三家重点公司逐一进行介绍。

1.味知香

A股中最纯正的预制菜公司,无疑是去年4月上市的味知香,其主营收入绝大部分都来自预制菜业务。

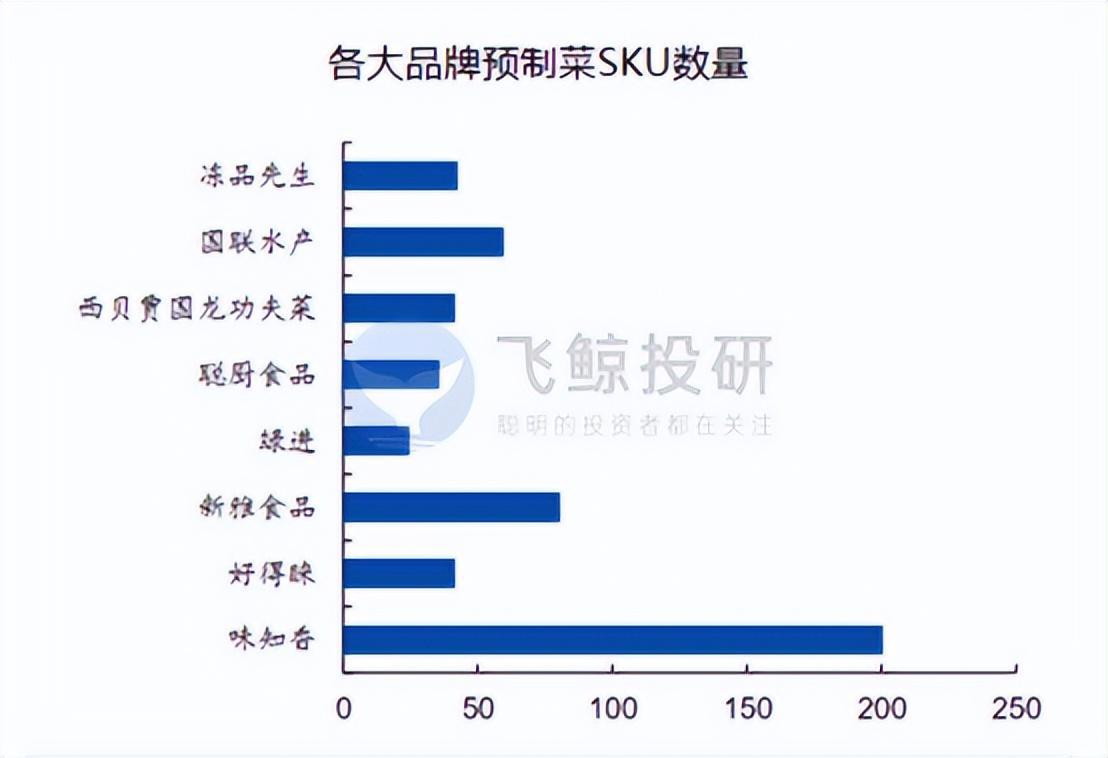

公司旗下有200余种半成品菜产品,论品类丰富性远超其他同行,目前的在研产品包括高端火锅食材(处于中试阶段)、地方特色食品(处于小试阶段)、烟熏风味食品(处于前期研发阶段)。

味知香最大特点和优势,主要是其立足于C端的战略定位,公司来源于C端的营收占比高达70%。相比其他企业更偏向B端的业务结构,味知香在C端消费者中的知名度显然更高,其建立的“味知香”和“馔玉”两大品牌,也为其赢得C端市场提供了助力。

从财务数据来看,味知香确实算非常不错的公司,一定程度上证明了预制菜行业是优质赛道,也证明了其C端战略的正确性。

先看公司的成长性,2016年-2020年,公司营收从2.9亿增长到6.1亿,年复合增速超过20%,净利润从4147万增长到的1.25亿,年化复合增速超过30%。

再看盈利能力,其毛利率从2016的24.5%上升到29.4%,净利率从14.2%上升到20%,这两个指标在食品加工企业当中也堪称出色。

净资产收益率从2016年以来连续5年都保持在35%以上,这在A股市场是极其优异的数据,全市场里不超过5家,甚至比那些超级消费品牌的表现还要出色。

进行ROE拆解可以发现,味知香的资产负债率非常低,目前只有8.34%,最近5年也都低于25%,其较高的ROE,主要来自于高速的资产周转和净利率,这意味着公司的经营和管理能力是比较出色的。

在行业快速发展和公司业绩的高速增长之下,目前制约味知香发展的首要问题是产能不足。上市之前,其产能只有15000吨/年,利用率几乎是100%,通过IPO募资,其产能有望提高至65000吨/年,未来业绩成长具有一定确定性。

2.国联水产

国联水产是国内最大的水产企业,拥有“龙霸”“国美”“OGOOD”“ICOOK”“珍渔坊”等众多知名度较高的品牌。2020年,国联水产预制菜业务收入达到7.3亿,营收占比超过16%,预制菜产品线包括小龙虾系列、烤鱼系列、牛蛙系列。

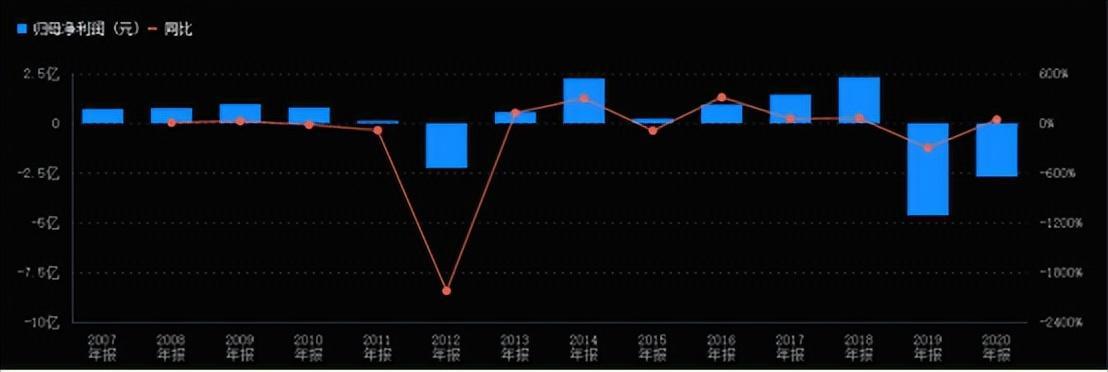

从业绩上看,国联水产在2016-2018年经历过一段较快的成长期,彼时公司的营收来源主要是对虾出口,在美国等国家都具有较大的市场影响力。

2018年以后,由于美国收紧关税政策,公司业绩开始变脸,营收连续两年下降,净利润更是出现了连续两年亏损,2019年亏了4.6亿,2020年亏了2.69亿,要不是退市规则调整,公司在去年就会被*ST了。

为了挽回业绩颓势,国联水产最近两年开始向把发展重点转向国内市场,并全面向水产食品转型,逐渐摆脱初加工产品的定位,全面转向以预制菜品为主的餐饮食材和海洋食品深加工产品。

去年9月以来,国联水产分别和山东日冷食品及盒马生鲜达成战略合作协议,意图借助行业和渠道巨头的资源优势,在预制菜领域谋求更快的发展。

同时,公司定增募资10亿,继续加码预制菜业务。其中2亿用于广东国美水产食品有限公司中央厨房项目、5亿用于国联(益阳)食品有限公司水产品深加工扩建项目。

据国联水产的测算,此次定增的这两个项目,将为公司增加年均销售收入约25.67亿元、年均净利润约1.77亿元。

在预制菜业务的推动下,国联水产2021年的业绩有所回升,去年前三季度,公司净利润超过1000万,实现扭亏为盈。

国联水产的最大优势,在于成本控制能力。水产预制菜的食材成本,占生产成本的九成以上,公司作为国内最大的水产企业,成本控制上具备得天独厚的优势。

此外,对虾等水产品具有较强的季节性,公司全球采购优势有助于熨平季节波动,确保材料稳定供应。

3.安井食品

安井食品主要从事速冻火锅料制品(主要为速冻鱼糜制品、速冻肉制品)、速冻米面制品和速冻菜肴制品的研发、生产和销售,公司共有300多种速冻食品,是海底捞的重要供应商和国内速冻行业的绝对龙头。

近年来,公司推出梅菜扣肉、佛跳墙、蒜香骨、牛仔骨、酸菜鱼等预制菜,到2021年前3季度,预制菜的收入已经达到9.18亿,营收占比15%。

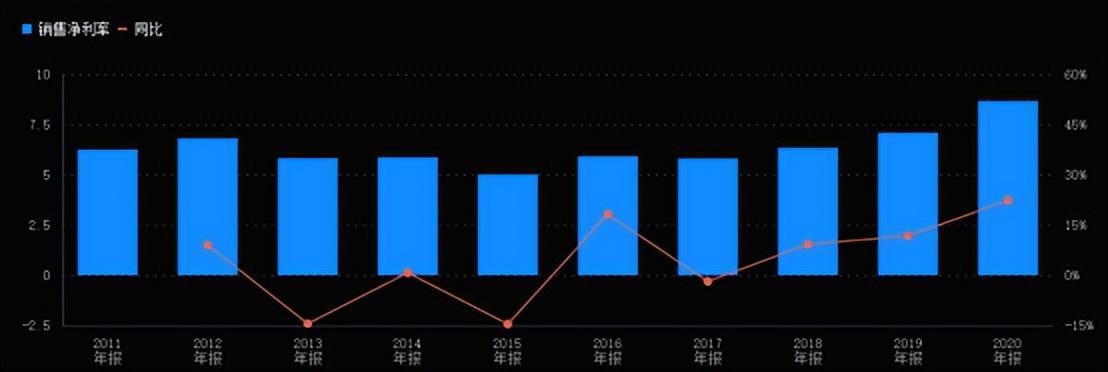

安井食品过去的主要方向都是针对B端市场,其净利润率长期不到10%,与布局C端的味知香差距较大。

▲安井食品净利润率走势,来源:同花顺iFinD

2019年,安井食品推出预制菜子品牌“冻品先生”,主要瞄准的是C端市场。为了加快发展,安井还把“冻品先生”独立运营,并给运营团队设置了30%的股权激励政策,设立的考核目标是2023年营收达到1.98亿元,净利润达不低于1000万元。

依靠安井壁垒深厚的渠道资源和强大的营销能力,“冻品先生”近年来在C端市场中的影响力也越来越高。

2021年底,公司57亿定增落地,其中新建菜肴制品的产能高达10.5万吨,加码预制菜的意图非常明显。

在大手笔的激励政策、强大资金和渠道支持之下,安井食品在预制菜领域的发展,也值得重点关注。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

粤公网安备 44010402000579号

粤公网安备 44010402000579号