来源 | 零壹财经

作者 | 李薇

5G、AI等技术的普及应用,驱动着我国数字经济的高速增长,由此也引领着零售金融业务与各类线上场景生态深度融合。数据显示,截至2021年末,我国网民规模高达10.32亿,从中可看出零售金融数字化的利润空间十分广阔,尤其是“下沉市场”未触达的客群数量庞大,“十四五”时期将成为各家银行角逐的重点领域之一。

截至2022年4月下旬,多数上市银行2021年报披露完毕。零壹智库选取最具创新性的全国性股份制银行,从零售金融数字化转型视角出发,全面剖析零售金融数字竞争力。鉴于华夏银行与浦发银行尚未披露年报,本文选取8家股份行,系统解读其零售金融业绩与业务布局。

在业绩指标上,本文选取3项核心要素——(1)贷款总额与总资产;(2)零售金融营业收入;(3)零售用户数与AUM。整体来看,招商银行继续保持“零售之王”地位,尤其是零售AUM超越十万亿大关,具备绝对性竞争优势。

为了全面洞察近年来数字化赋能的经营成果,零壹智库推出“银行零售金融转型”专题,分别从业绩表现、资产质量、战略制定角度解读。本文作为上篇,今后将展开系列解读,欢迎业界人士积极给予指正。

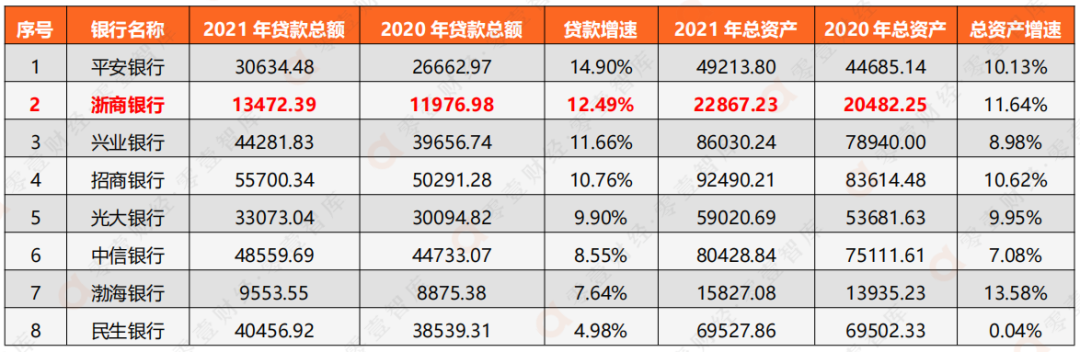

一、贷款总额与总资产:行业分化明显,浙商银行增速领先

零壹智库选取了8家上市全国性股份制银行,基于2021年报披露的业绩数据,选取贷款总额与总资产两项指标进行纵向对比。

在12家全国性股份制银行之中,将总部定在浙江省的仅为浙商银行一家,近两年也在加速追赶着招商银行、平安银行等一批头部全国性股份制银行的发展速度。可以看出,在总规模上处于劣势,但增速已经位列第2名,展现一定的“高成长基因”。

表 1:2020-2021年我国8家上市股份制银行贷款总额与总资产(单位:亿元、%)

资料来源:上市银行财报,零壹智库

说明:

1、截至2022年4月24日,8家上市股份制银行已披露2021年报,因此本文将研究对象定为8家。鉴于股份制银行整体的信贷业务规模扩张速度较快,因此上表选取2021年贷款增速这一指标,进行降序排序;

2、有关贷款总额的统计口径,根据财政部《关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号),基于实际利率法计提的金融工具利息应包含在相应金融工具的账面余额,并反映在资产负债表相关项目中。因此,本文采用“贷款及垫款总额”或是“贷款和垫款本金总额”统计口径,不含相关应计利息。

1.速度比拼:平安银行贷款增速第一,浙商银行两指标均位列第二

从上述2021年财报业绩对比来看,2021年贷款增速第一的是平安银行,达到14.9%;总资产增速第一的是渤海银行,达到13.58%。值得注意的是,浙商银行的两项指标均位于行业第二,其中贷款增速为12.49%,总资产增速为11.64%。可以看出,在同比增速方面位于全国性股份制银行的前列。究其根源,也与该行规模基数较小有关。

面对复杂多变的疫情环境,在国家提倡让利实体经济的政策导向之下,部分全国性股份制银行保持两位数的同比增速,展现出回归实业、加大信贷支持的经营定位。同时,离不开科技赋能与数字经营平台的开发投入,进而保持在业界的领先优势。

2.规模比拼:招商银行居于榜首,中信银行与兴业银行占据优势

从两项指标的绝对值来看,零壹智库发现,上市时间越早的全国性股份制银行就越能占据相对优势。其中,招商银行在两项指标的绝对值上,均处于股份行榜首。纵向观察,除招行之外,两项指标排名靠前的股份行为中信银行与兴业银行,并在两项指标排名顺序正好相反。

在贷款规模上,中信银行达到48559.69亿元,排名第二;兴业银行达到44281.83亿元,排名第三。在总资产规模上,兴业银行达到78940亿元,排名第二;中信银行达到75111.61亿元,排名第三。在银行业朝向轻资本运营的方向迈进时,兴业银行凭借着率先布局同业业务更胜一筹,为其总资产排名领先也奠定了基础。

同时,零壹智库注意到,浙商银行与渤海银行两家贷款总额和资产规模明显位居股份行尾部,更应采取“弯道超车”策略来弥补与头部银行之间的差距。在贷款总额上,浙商银行与渤海银行分别为13472.39亿元、9553.55亿元;在总资产规模上,浙商银行与渤海银行分别为22867.23亿元、15827.08亿元。

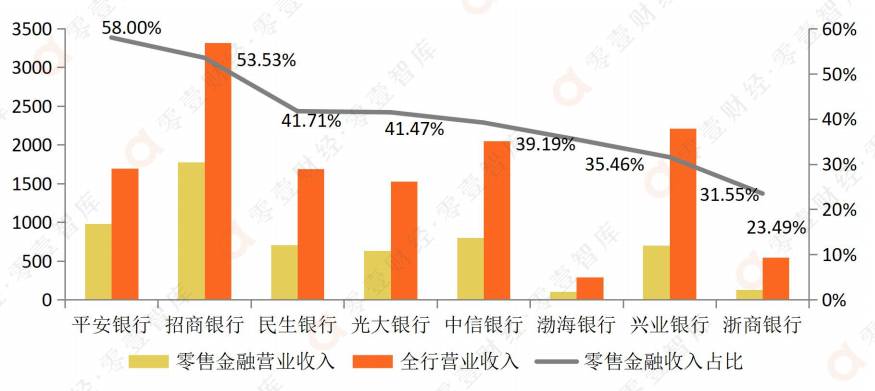

二、零售金融营业收入:招行、平安两家拼抢“零售之王”

零售金融业务的数字化水平,体现了一家商业银行的金融科技实力,也驱动自身走向高质量发展的变革之路。作为最具创新性、前瞻性视野的全国性股份制银行,通过场景、线上运营以及生态平台的广泛布局,实现了零售金融利润率逐年上涨。

1.零售金融营业收入规模:招商银行最高,平安、中信银行优势突出

从零售金融营业收入的视角看,排名前三位分别是:招商银行1790.15亿元、平安银行982.37亿元、中信银行801.73亿元。其中,仅招商银行一家实现了“千亿级”零售金融营收规模。对比来看,2家银行处于200亿元以下,分别为浙商银行127.94亿元、渤海银行103.52亿元。

图 1:8家上市全国性股份制银行零售金融营业收入规模与占比(单位:亿元、%)

资料来源:上市银行财报,零壹智库

说明:8家全国性股份制银行对于零售金融营业收入的表述口径不一,为了便于统一对比,部分指标选取进行统一。其中,招商银行选取“本公司零售金融营业收入”口径,而非集团口径;中信银行与兴业银行选取“零售金融营业净收入”口径,未查到其他有关零售业务收入的指标数据。

2.零售金融营业收入占比:招行与平安银行超50%,比拼“零售之王”

从零售金融收入占比的视角看,占比在50%的合计为2家银行,分别为:平安银行58%、招商银行54.04%,在数据表现上也验证了两家拼抢“零售之王”的竞争力。尤其是平安银行,尽管零售业务营业收入规模不及招商银行,但在业务占比上胜出,可见对于零售转型的重视程度。同时,纵观整体零售营收占比,民生银行达到41.71%,光大银行达到41.47%,均超过四成,逐步追赶头部股份行的脚步。

零壹智库也注意到,仅浙商银行一家零售金融收入占比不足30%,仅为23.49%。这与该行多年来聚焦于B端小微企业关联较大,近年来也在逐步加大对于零售金融的投入力度。

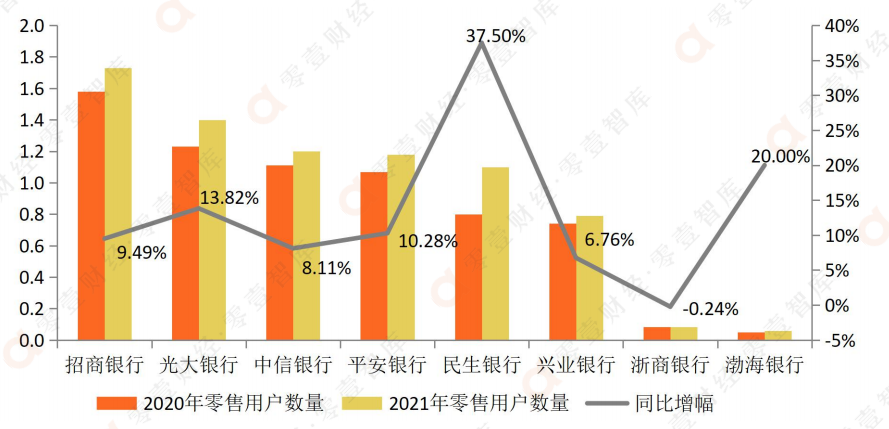

三、零售用户数与AUM:招行突出,渤海零售资产垫底,兴业低于一亿户

构建生态平台,离不开C端海量客户的参与和互动,因此银行间对于零售用户的争抢日渐激烈。研究发现,招商银行凭借着零售用户数高达1.73亿户、零售金融AUM(管理客户总资产)突破十万亿元大关,领先银行业。对比来看,在8家全国性股份制银行之中,中信银行的零售AUM增长最为迅猛,高达74%。然而,总资产规模领先的兴业银行,却呈现为零售用户数低于1亿户,仅为0.79亿,处于落后地位。相对招行的1.73亿零售用户而言,差距十分明显,在零售金融数字化领域的挑战压力不容小觑。

1.零售用户数:5家银行进军“亿级”赛道,渤海银行处劣势

哪家股份制银行的零售用户数最多?哪家零售用户增幅最大?在深入推进零售金融数字化转型的这两年,这一话题广受业界关注。零壹智库系统梳理了2021年8家全国性股份制银行的最新“成绩单”,发现在零售用户规模上呈现出两极分化的发展格局:

一方面,5家银行的零售用户达到“亿级”规模,从高到低分别是:招商银行1.73亿户、光大银行1.4亿户、中信银行1.2亿户、平安银行1.18亿户、民生银行1.1亿户;

另一方面,3家银行的零售用户处于千万级、百万级规模。其中,兴业银行相对较高,达到0.79亿户,但与其总资产规模领先优势相比,零售用户数明显处于股份行梯队的尾部位置。此外,浙商银行仅为0.08亿户、渤海银行则为0.05亿户,明显处于劣势,与其他全国性股份制银行的差距较大。

图 2:8家上市全国性股份制银行2020-2021年零售用户数量变化(单位:亿户、%)

资料来源:上市银行财报,零壹智库

此外,对于零售用户的统计口径,纵观8家股份制银行的年报披露情况,整体上主要是综合测算了借记卡与信用卡的用户总量。部分银行也有一些新颖的统计口径,譬如民生银行,增加了小微企业法人客户这类客群。

在零售用户数量的同比变化方面,零壹智库发现3家银行较为特殊,2021年均出现同比下滑情况。其中,兴业银行与渤海银行涉及统计口径调整,而浙商银行未在年报中披露口径变化,也没有披露同比变化数据。

表 2:股份制银行有关零售用户数量变化的表述

资料来源:上市银行财报,零壹智库

2.零售AUM:分成四个梯队,招商银行突破十万亿大关

零售AUM是银行业较为看重的一项指标,以此来评判零售金融的利润贡献度。需要说明的是,目前监管部门尚未给出明确的AUM数值计算公式,各家银行结合自身业务侧重点与资源禀赋,展开对于零售AUM的业绩比拼。

从零售AUM的绝对值来看,招商银行凭借超高的业务规模优势,继续向业界展现了“零售之王”的实力担当。具体来看,零壹智库将8家股份制银行划分为下述4大梯队:

第一梯队是“十万亿级”规模。仅包括招商银行一家,从2020年的89417.57亿元增长至2021年的107591.7亿元,零售AUM突破10万亿,增量再破万亿;

第二梯队是“3-4万亿”区间规模。包括2家银行,分别为——中信银行34800亿元,平安银行31826.34亿元;

第三梯队是“2-3万亿”区间规模。包括3家银行,分别为——兴业银行28500亿元、光大银行21224.67亿元、民生银行20926.6亿元;

第四梯队是“1万亿元以下”区间规模。包括2家银行,浙商银行达到5244.65亿元,渤海银行达到3556.3亿元。

其中,与零售用户量的同比变化类似,浙商银行的零售AUM出现了负增长。从2020年的5543.96亿元降至2021年的5244.65亿元,同比下滑了5.4%。

图 3:8家上市全国性股份制银行2020-2021年零售AUM变化(单位:亿元、%)

资料来源:上市银行财报,零壹智库

四、小结

谁是真正的“零售之王”?本文通过3项核心指标对比,发现招商银行在零售贷款规模、零售用户数以及零售AUM等多项指标上,均位居股份行第一。尤其是零售AUM突破了十万亿大关,相较第二名中信银行的34800亿元,近乎3倍。同时,平安银行多项指标排在招商银行之后,尽管零售金融总规模不及招行,但零售营业收入占比接近60%,市场份额上更胜一筹,可见零售转型的追赶速度加快。

值得注意的是,零壹智库研究发现,兴业银行总资产规模排名第二,贷款规模排名第三,然而零售用户数缺展现为倒数,仅为0.79亿户,明显处于劣势。此外,在零售金融营业收入占比上,兴业银行达到31.55%,尚不及渤海银行的35.46%。此外,作为两家规模偏小的股份制银行,在零售金融赛道处于劣势,即浙商银行与渤海银行。

面对着日渐加剧的分化格局,中后部的股份行更应寻求差异化竞争优势,探索自身独特的资源禀赋,进而走出一条可持续发展的零售金融高质量发展之路。

*说明:本文发布时华夏银行、浦发银行未发布财报,所以这两家银行未纳入统计。

End.

粤公网安备 44010402000579号

粤公网安备 44010402000579号