不少机构认为市场5月将筑底回升,稳增长、大消费等板块具备配置机会。

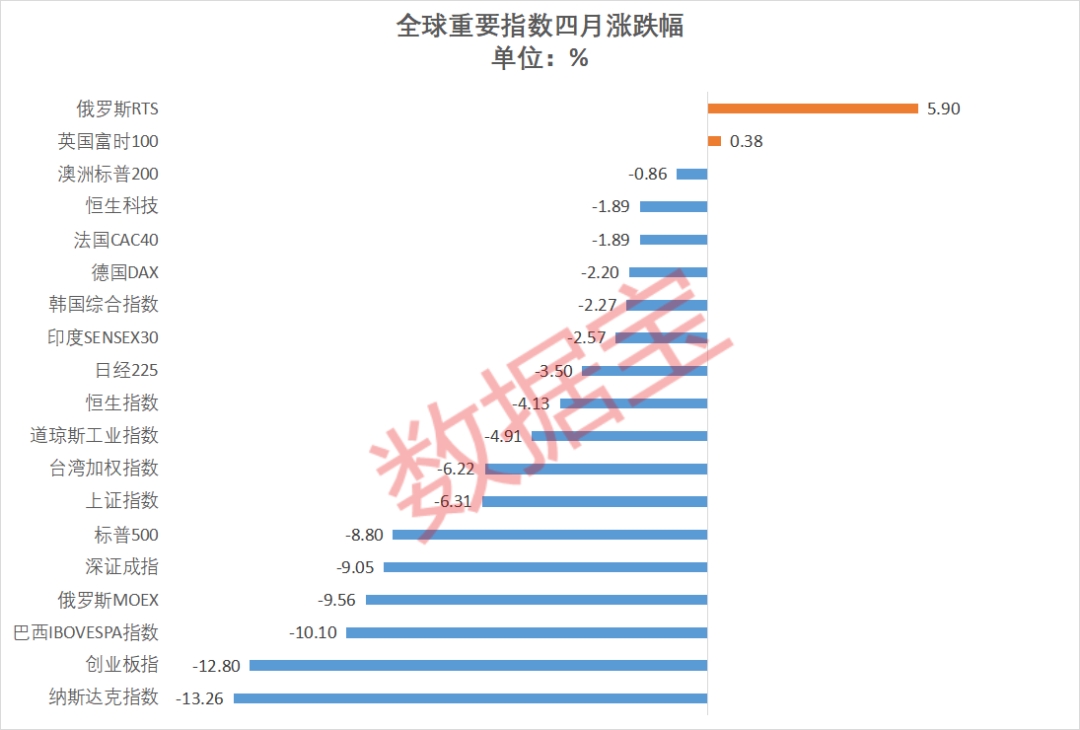

4月市场主要指数全部下跌

4月全球股市整体表现不佳。前期大幅下跌的俄罗斯RTS领跑全球重要指数,收涨5.9%,不过俄罗斯MOEX指数下跌9.56%;另有英国富时100小幅收涨0.38%,其余指数累计下跌。美股三大指数均数重挫。纳指领跌,跌幅13.26%;标普500跌8.8%;道指跌4.91%。

A股主要指数同样全部下跌,三大股指均跌逾6%;上证50和沪深300表现相对较好,分别下跌3.23%和4.89%。申万一级行业中,仅食品饮料板块上涨,涨幅4.28%;环保、电力设备、计算机板块表现较差,分别下跌15.26%、15.53%、17.03%。

就市场大跌原因,光大证券认为,4月上市公司业绩密集披露,部分公司显著低于预期引发调整,最为典型的是阳光电源业绩不及预期引发电新行业及创业板的下跌。同时国内疫情一定程度上引发了市场对于经济的担忧。

银河证券则更倾向于外部因素的扰动。其表示,在国内经济和市场信心本就不足的情况下,俄乌局势、全球“滞涨”、美联储将加息并缩表等因素导致投资者情绪低迷,A股大幅回调。

机构研判5月市场

将以盘整巩固为主

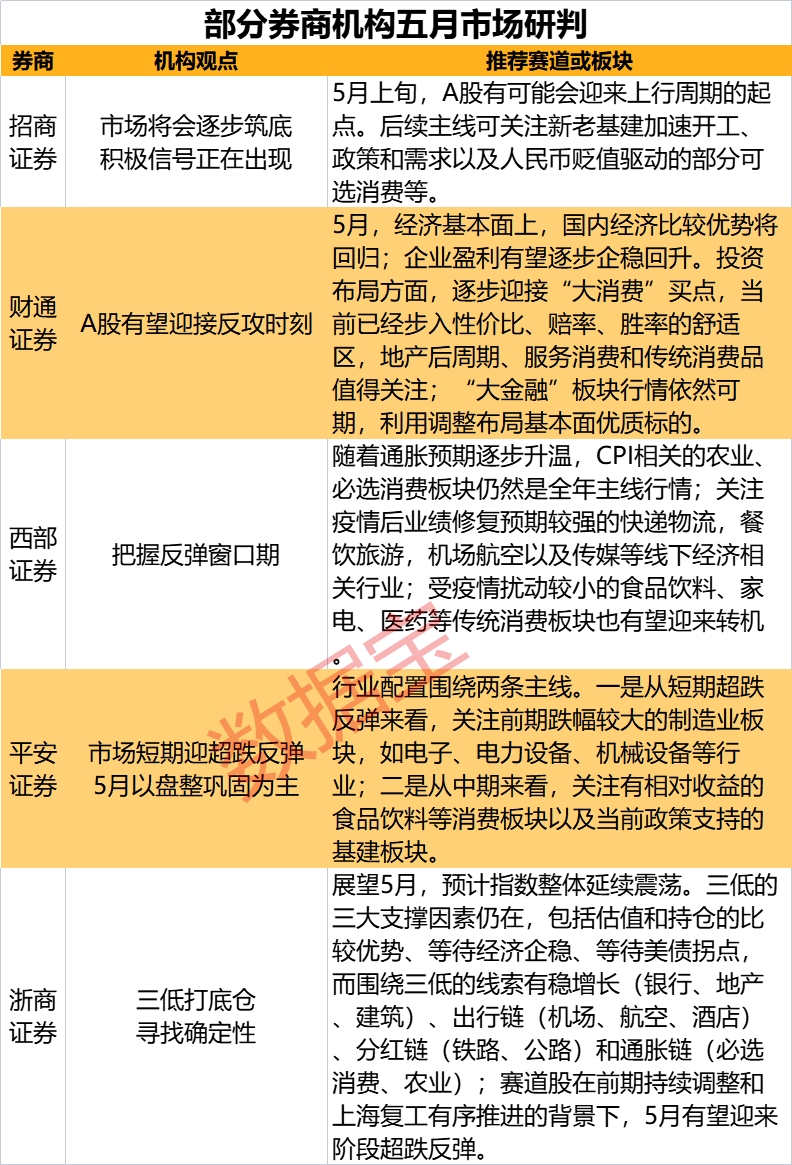

5月行情即将开启。截至记者发稿,已有20余家券商发布了5月金股组合及月度策略。部分机构观点,5月市场将以盘整巩固为主,有望迎来上行周期起点,部分赛道或有结构性行情。稳增长、消费板块仍是全年主线行情,可适当提高对成长股的配置比例。

中信建投认为,2900点附近是今年的黄金坑。现在是疫情预期最悲观时刻,预计很快复工预期将成为重要线索;2900点反应了市场对于经济的悲观情绪,但稳增长逻辑没有被破坏,反而在增强,二季度经济形势将使得新一轮稳增长政策更快更大力度推出;全球通胀预期最悲观阶段也正在过去。预计未来整个内外环境的改善趋势是大概率事件,但过程可能会有一定反复。

山西证券也认为,在“政策底”不断夯实的背景下,市场触底修复行情渐进。短期来看,多数利空因素已被充分消化,政策面频繁提及促消费、稳增长均在助力提升市场信心。伴随着一季报披露完毕,市场有望重回结构性修复行情。

西部证券指出市场估值低位及汇率调整机会。当前权益市场已处于深度价值区间,主要指数估值均已回到历史低位。A股隐含收益率与10年期国债收益率差值创下2008年金融危机以来新高。人民币贬值更多是源于国内外货币政策分化和疫情影响,其并不意味长期趋势,汇率调整也将带来结构性机会。

东吴证券则提示市场风险。其认为,随着4月29日政治局会议召开,经济硬着陆风险消散,季度经济增速不会低于3%,但还在下降通道。5月预期A股市场在底部波折,大幅下跌空间有限。如果美联储在5月加息50个百分点,同时缩表,那么美国未来12个月内经济衰退预期可能在6月大幅上升,造成美股下跌,拖累国内股票表现。

22家券商5月“金股组合”出炉

数据宝梳理了22家券商5月金股组合,整理出券商集中推荐的“金股组合”名单。其中茅台、东财分别以进入7家和6家券商金股组合的成绩名列前茅;泸州老窖、药明康德、中国中免等最新市值逾3000亿元的行业巨头也纷纷上榜。

亿田智能以不足70亿元的总市值杀入前十,共计获得中信建投、招商、华安和国信4家券商推荐。国信证券认为,集成灶行业持续高速增长,预计仍有翻倍以上成长空间。亿田智能技术积累深;开拓工程、KA、家装等全渠道;线上线下市占率均实现快速提升。2021年公司营收增长72%,净利润增长46%,有望延续强劲趋势。

即使是在大盘整体走低的4月,上述金股二级市场表现依然强势,平均上涨5.43%。亿田智能领涨,幅度18.82%;芒果超媒、爱尔眼科、泸州老窖、中国中免等4股涨逾10%。除去西部超导,其余个股最新价较机构目标价差距均超20%。广联达、药明康德和爱尔眼科分列前三,上涨空间依次为72.65%、53.29%、43.71%。

一季度业绩方面,西部超导、亿田智能净利润增幅居前,分别为67.4%、51.48%;其后广联达、德赛西威、泸州老窖增幅在30%以上;中国中免和芒果超媒净利润则表现为同比下滑。从ROE来看,泸州老窖最高,为9.76%;贵州茅台、中国中免突破8%;芒果超媒和广联达较低,均不足3%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

来源:证券时报·数据宝

粤公网安备 44010402000579号

粤公网安备 44010402000579号