报告摘要

(说明:周报的数据均来自于Wind和Bloomberg。数据截止2022年5月31日。本报告中,上周指2022年5月23日-2022年5月27日的五个交易日;本周指2022年5月30日-2022年5月31日的两个交易日。)

●全球大类资产表现跟踪

本周大类资产表现体现市场情绪好转:虚拟货币>新兴市场>发达市场>商品>债券;上周大类资产表现:发达市场>商品>贵金属>新兴市场>债券。本周主要权益资产中,新兴市场明显优于发达市场,与上周表现相反。截止5月31日,全球主要权益资产估值较上周有上涨,但仍处于较低水平,ERP显示美股配置性价比较低。本周大宗商品上涨居多,天然气、农产品跌幅最大,上周为能源类商品涨幅最大。本周多数货币兑美元汇率继续升值。本周多数国家国债收益率上升,上周中美国债收益率均下行。本周Markit iBoxx中资美元债券净价指数普遍下行,高收益债、地产债跌势明显。

●全球流动性跟踪

美国金融状况有所收紧,但存量流动性仍然充裕。美债利率、通胀预期上周回落,本周开启回升。花旗(美国)经济意外指数有所下调,花旗(欧洲&中国)经济意外指数有所回升。美国LIBOR-OIS利差、美国FRA-OIS利差、美国信用利差上周以来小幅收窄,美国远期互换利差显示23年底有1次降息预期。上周,ETF资金流入排名前三的国家/地区分别是(美国、中国香港、亚太(除日本),分别流入312.46亿、2.88亿、1.25亿美元);ETF资金流出排名前三的国家/地区分别是(中国大陆、加拿大、欧元区,分别流出8.24亿、5.52亿、2.46亿美元)。

●港股市场数据跟踪

本周港股大幅回升,恒生科技涨7.09%,恒生指数涨3.47%,资讯科技业和医疗保健业领涨。恒生指数PE(TTM)从上周9.66倍上涨为9.98倍,恒生指数PB(LF)从上周0.94上升为本周0.97倍,股权风险溢价从上周的7.7%小幅下降至本周7.3%,沪深港股通AH溢价从上周138.18下降至本周131.17。非必需性消费PE(TTM)为20.53倍,处于行业估值高位。投资者情绪方面,CBOE报25.72较上周持平,恒指换手率为40.18%,较上周大幅上升。南下资金流入放缓,本周累计净流入6.45亿港元,交易活跃度占比小幅下降至7.32%。

●风险提示:疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

一、全球大类资产表现跟踪

1.1全球主要大类资产

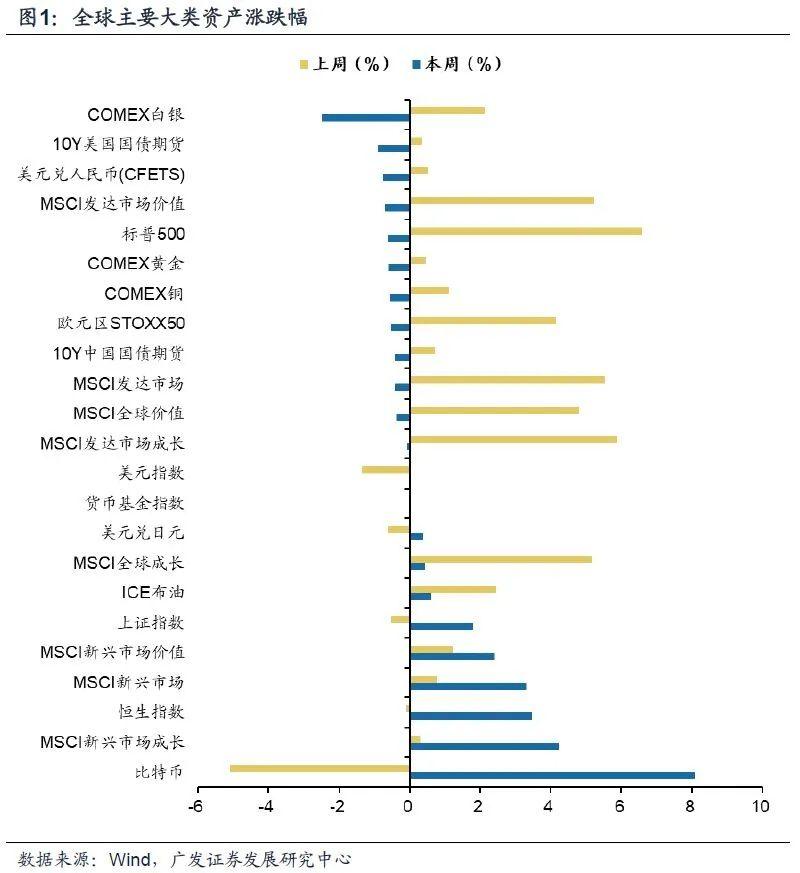

(1)本周大类资产表现:虚拟货币>新兴市场>发达市场>商品>债券。截至5月31日,比特币涨幅为8.09%,领涨全部大类资产。MSCI新兴市场成长指数(涨4.23%)、新兴市场指数(涨3.31%)、新兴市场价值指数(涨2.40%)涨幅分列二、三、五名,恒生指数(涨3.47%)也排名靠前。跌幅最大为白银(跌2.49%),其次为10Y美国国债期货(跌0.89%);美元兑人民币(跌0.75%),人民币对美元继续升值。

(2)上周大类资产表现:发达市场>商品>贵金属>新兴市场>债券。上周标普500指数领涨6.58%,其次为MSCI发达市场成长指数(涨5.89%)、发达市场指数(涨5.52%)、发达市场价值指数(涨5.22%);跌幅最大为比特币(跌5.11%),美元指数(跌1.35%)排名其后。

1.2全球主要权益资产

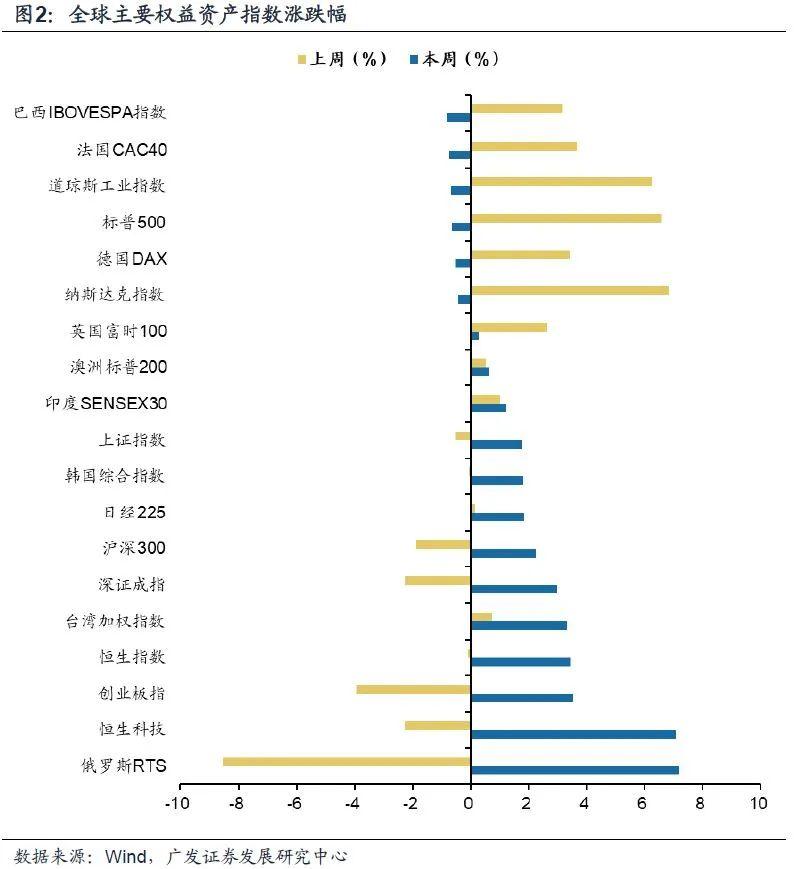

(1)本周新兴市场普遍表现好于发达市场。本周权益资产涨幅最大为俄罗斯RTS(涨7.21%)、恒生科技(涨7.09%)、创业板指(涨3.56%)及恒生指数(涨3.47%),发达市场指数如法国CAC40(跌0.72%)、道琼斯工业指数(跌0.67%)、标普500(跌0.63%)、德国DAX(跌0.50%)跌幅靠前,巴西IBOVESPA指数(跌0.81%)跌幅最大。

(2)上周美股领涨,发达市场表现好于新兴市场。美股纳斯达克指数(涨6.84%)、标普500指数(涨6.58%)、道琼斯工业指数(涨6.24%)涨幅居前三位,其次为法国CAC40(涨3.67%)、德国DAX(涨3.44%);跌幅最大为俄罗斯RTS(跌8.54%),港股、A股表现不佳,创业板指(跌3.56%)、深证成指(跌2.28%)、恒生科技(跌2.27%)、沪深300(跌1.87%)、上证指数(跌0.52%)、恒生指数(跌0.10%)均见跌势。

(3)主要权益资产估值较上周有上涨,但仍处于较低位置。截至5月31日,全球主要权益资产估值最高为:创业板指48.3倍(13.30%历史分位)、恒生科技38.0倍(45.70%历史分位)、纳斯达克指数28.3倍(12.30%历史分位),最低为俄罗斯RTS指数4.7倍(19.00%历史分位)、巴西IBOVESPA指数6.0倍(13.30%历史分位)、恒生指数10.0倍(15.20%历史分位)。

(4)ERP显示美股配置性价比较低。截至5月31日,标普500 ERP水平为2.09%,位于历史13.4%分位值,显示配置性价比较低,较上周有下跌。

1.3全球主要大宗商品

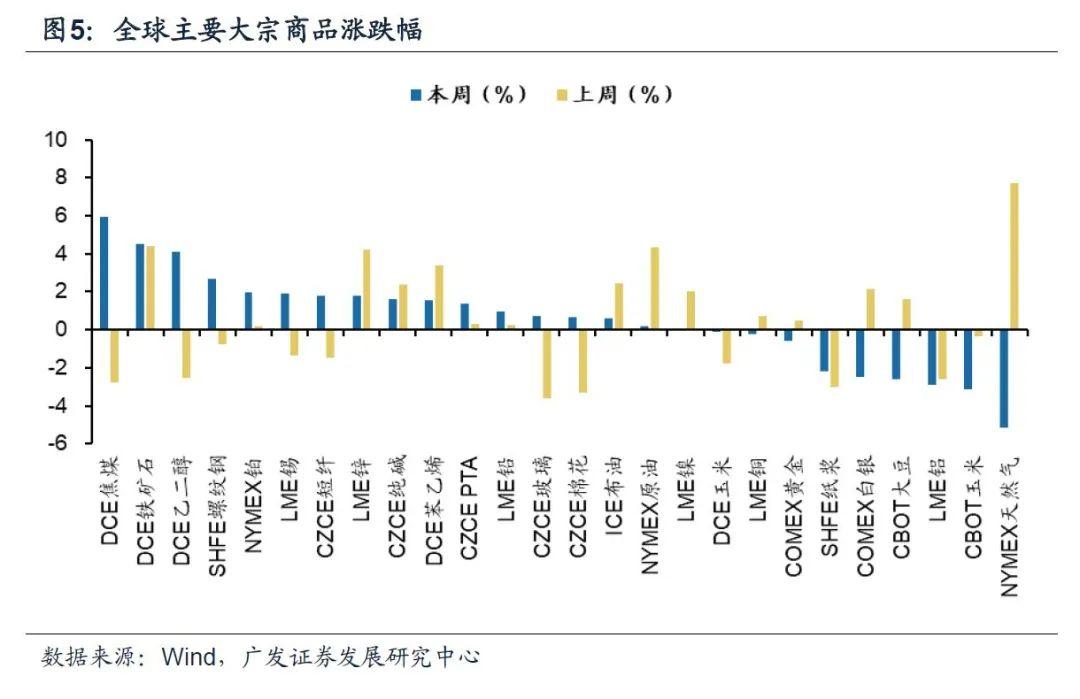

(1)本周大宗商品价格上涨居多,天然气、农产品跌幅最大。截至5月31日,本周大宗商品涨幅前三位为焦煤(涨5.91%)、铁矿石(涨4.51%)、乙二醇(涨4.09%),多数基础原材料类商品价格上涨;天然气(跌5.13%)领跌,玉米(跌3.12%)、大豆(跌2.61%)也有价格下跌。

(2)上周能源类大宗商品涨幅最大。上周大宗商品价格天然气(涨7.73%)、铁矿石(涨4.41%)、原油(涨4.34%)领涨,跌幅最大为玻璃(跌3.64%)、棉花(跌3.34%)、纸浆(跌3.04%)。

1.4全球主要货币汇率

(1)本周美元指数维持不变,多数货币兑美元均有小幅上涨。截至5月31日,本周美元指数几乎较上周持平,各主要货币兑美元均有涨势,澳元对美元(涨0.50%)、欧元对美元(涨0.41%)、新西兰元对美元(涨0.37%)、英镑兑美元(涨0.17%)汇率上升,美元对人民币(跌0.75%)、美元兑加元(跌0.53%)、美元兑港币(跌0.01%)汇率下降,仅有美元兑日元(涨0.39%)汇率上升为例外。

(2)上周美元指数较大幅度下跌,美元兑人民币汇率上涨。上周美元指数下跌1.35%,除美元兑人民币(涨0.51%)外,多数货币对美元均有上涨。

1.5全球主要国家债券收益率

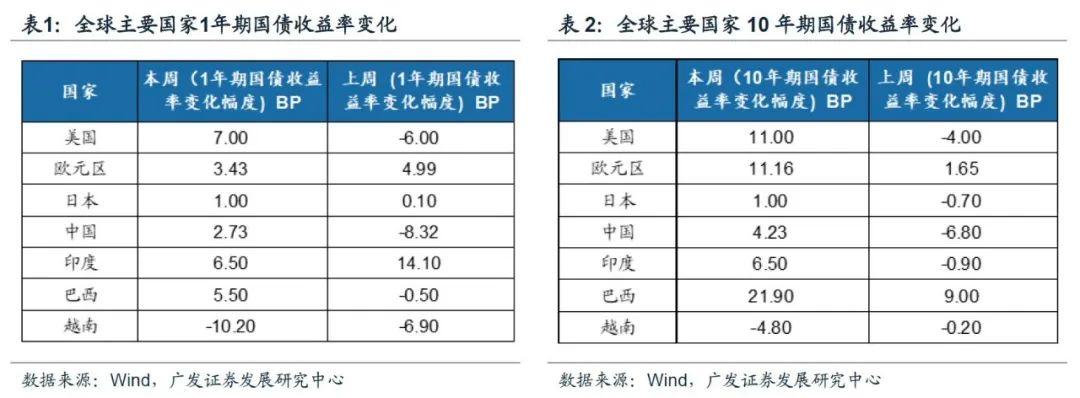

(1)本周多数国家国债收益率上涨。选取的观测指标中,1年期国债收益率方面美国(升7.00 BP)、印度(升6.50 BP)、巴西(升5.50 BP)涨幅领先,仅越南(降10.20 BP)1年期国债收益率下跌;巴西(升21.90 BP)、美国(升11.00 BP)、欧元区(升11.16 BP)10年期国债收益率上行程度最大,印度(升6.50 BP)、中国(升4.23 BP)也有上涨,仅越南(降4.80 BP)10年期国债收益率下跌;

(2)上周国债收益率中国、美国领跌。上周中国1年期国债收益率下降8.32 BP,越南(降6.90 BP)、美国(降6.00 BP)随后,印度(升14.10 BP)涨幅最大;10年期国债收益率方面,中国(降6.80 BP)、美国(降4.00 BP)跌幅最大,巴西(升9.00 BP)领涨。

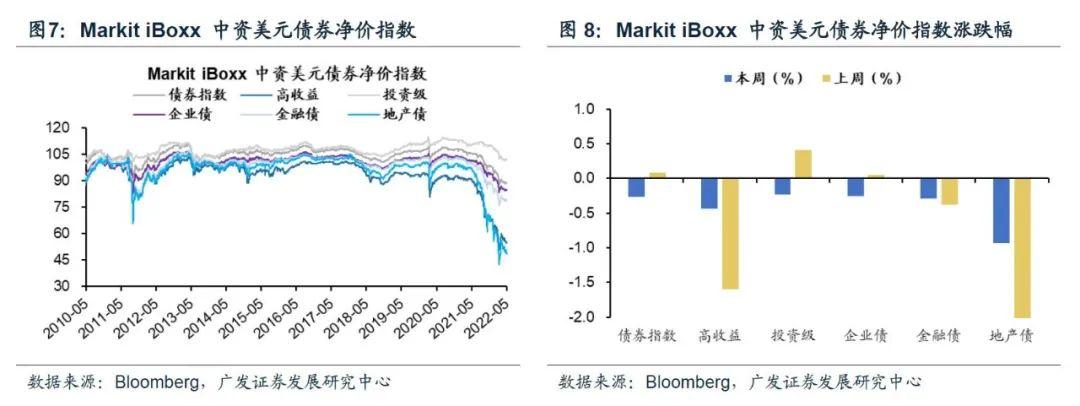

1.6中资美元债券净价指数

(1)截至5月31日,本周Markit iBoxx中资美元债券净价指数均有下跌。中资美元债券指数下跌0.27%,细分项目中地产债(跌0.93%)下跌幅度最大,其余高收益债(跌0.43%)、投资级债(跌0.23%)、企业债(跌0.26%)、金融债(跌0.28%)均有不同程度下跌。

(2)上周Markit iBoxx中资美元债券净价指数同样表现不佳。债券指数小幅上涨0.08%,地产债指数(跌3.20%)跌幅最为明显,高收益债(跌1.60%)、金融债(跌0.38%)也有下跌,投资级债(涨0.41%)、企业债(涨0.05%)上涨。

二、全球流动性跟踪

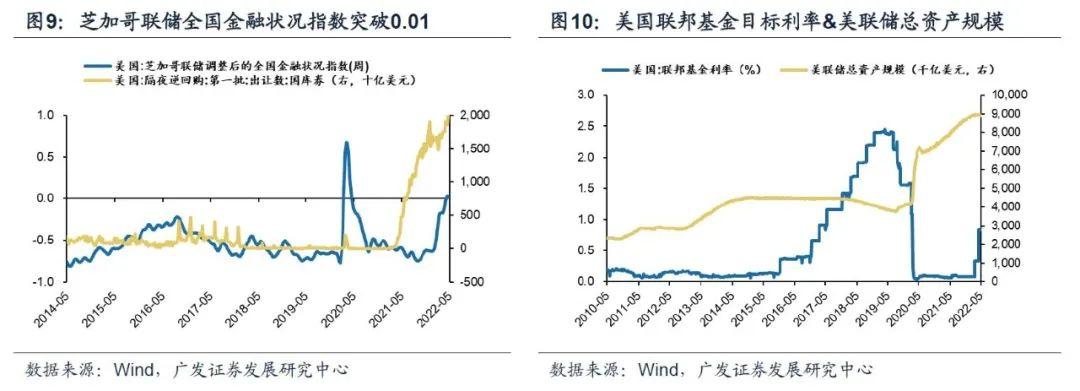

(1)22年以来受加息影响,美国金融状况有所收紧,但存量流动性仍然充裕。2022年5月5日,美联储上调联邦基金目标利率50BP至0.75%-1%,为年内第二次加息。截止2022年5月20日,芝加哥联储全国金融状况指数突破0.01。截止2022年5月31日,美国隔夜逆回购使用量达1978.5亿美元,仍在历史极高水平。

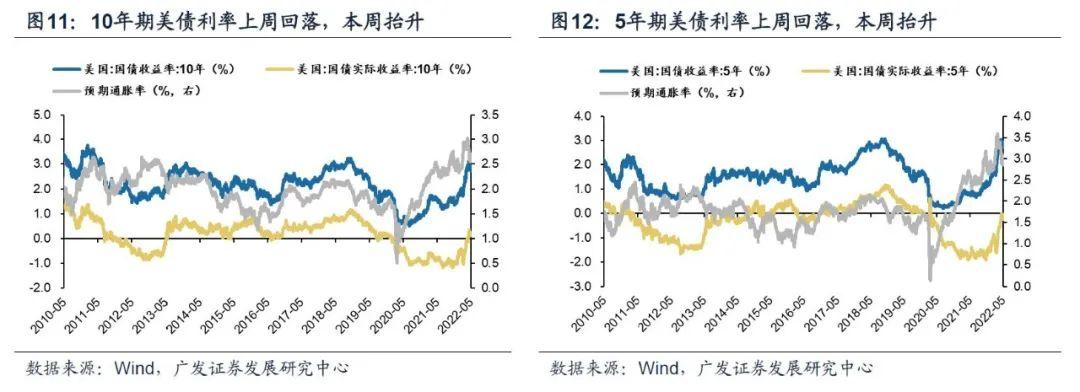

(2)美债利率、通胀预期上周回落,本周开启回升。截止2022年5月31日,美国5年期和10年期国债利率为2.81%和2.85%,继2022年5月6日突破3.12%和3.06%的阶段性高点后,有所回落但整体仍在高位。

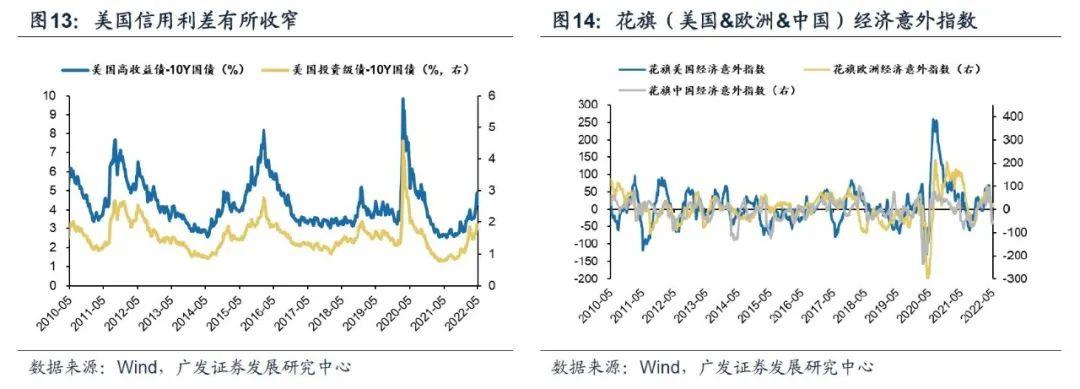

(3)花旗(美国)经济意外指数有所下调,花旗(欧洲&中国)经济意外指数有所回升。截止2022年5月31日,花旗美国经济意外指数达-37.8,花旗中国经济意外指数达-52.1,花旗欧洲经济意外指数达19.6。

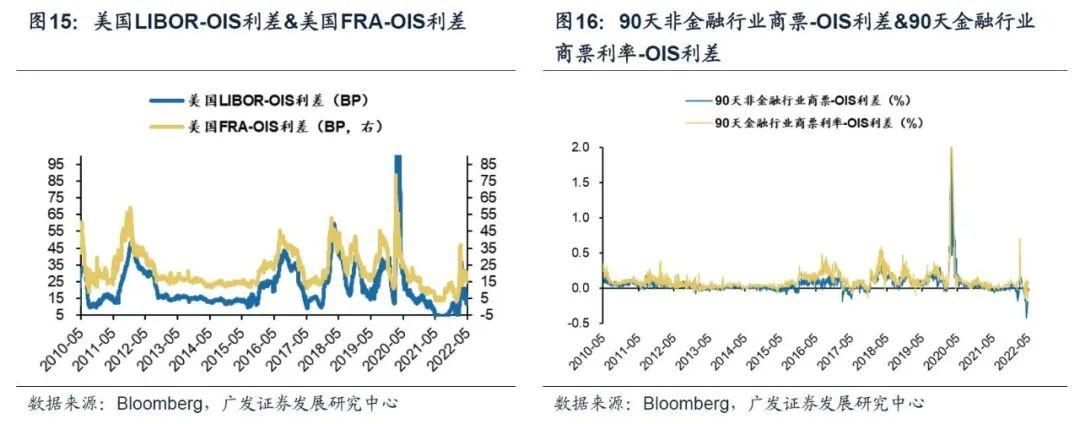

(4)美元流动性整体平稳。美国LIBOR-OIS利差、美国FRA-OIS利差上周以来小幅收窄,截止2022年5月31日分别达到12.52BP、15.38BP。90天非金融行业商票-OIS利差为负且上周以来持续收窄,截止2022年5月24日,达到-0.1873%水平。90天金融行业商票利率-OIS利差本周由负转正,截止2022年5月27日达到0.086%。

(5)美国信用利差有所收窄。截止2022年5月26日,(高收益债-10Y国债)达4.31%、(美国投资级债-10Y国债)达1.79%,有所收窄。

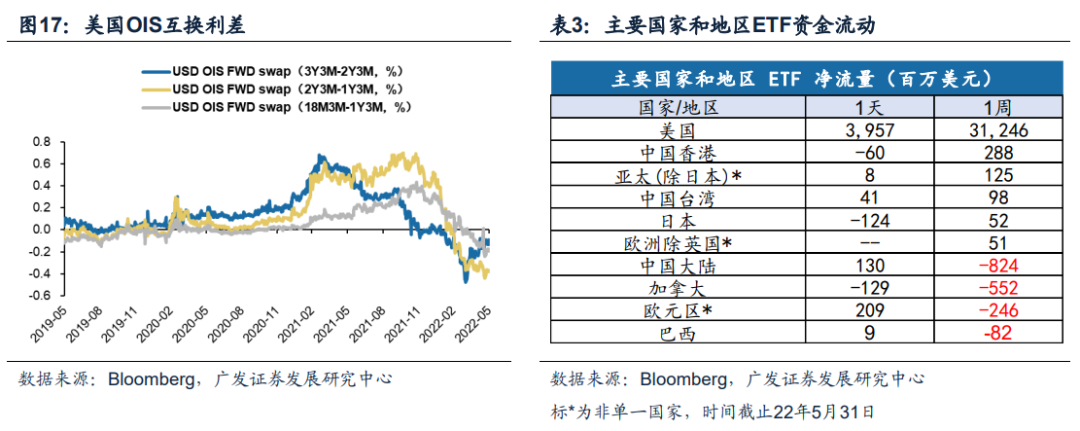

(6)美国远期互换利差显示23年底有1次降息预期。截止2022年5月31日,USD OIS FWD swap(3Y3M-2Y3M)、USD OIS FWD swap(2Y3M-1Y3M)、USD OIS FWD swap(18M3M-1Y3M),分别达-0.09%、-0.378%、-0.195%,反应市场预期23年底美联储会有1次降息。

(7)各国ETF资金流动:最近一周以来,ETF资金流入排名前三的国家/地区分别是(美国、中国香港、亚太(除日本),分别流入312.46亿、2.88亿、1.25亿美元);ETF资金流出排名前三的国家/地区分别是(中国大陆、加拿大、欧元区,分别流出8.24亿、5.52亿、2.46亿美元)。

三、港股市场数据跟踪

3.1 港股市场表现概况

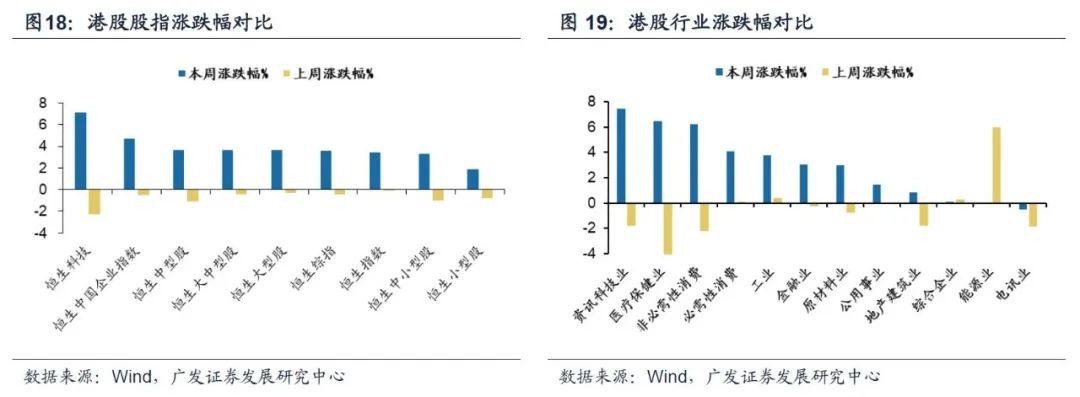

(1)港股继上周下跌后强势反弹。截止5月31日,本周恒生科技收涨7.09%,恒生指数收涨3.47%。上周港股小幅下跌,恒生科技累计收跌2.27%,恒生指数收跌0.10%。

(2)截止5月31日,本周领涨的风格和行业指数为:资讯科技业、医疗保健业、非必需性消费业、必需性消费业、中国企业指数。上周领涨的风格和行业指数为:能源业、工业、综合企业、金融业、恒生中小型股。

3.2 港股市场估值概况

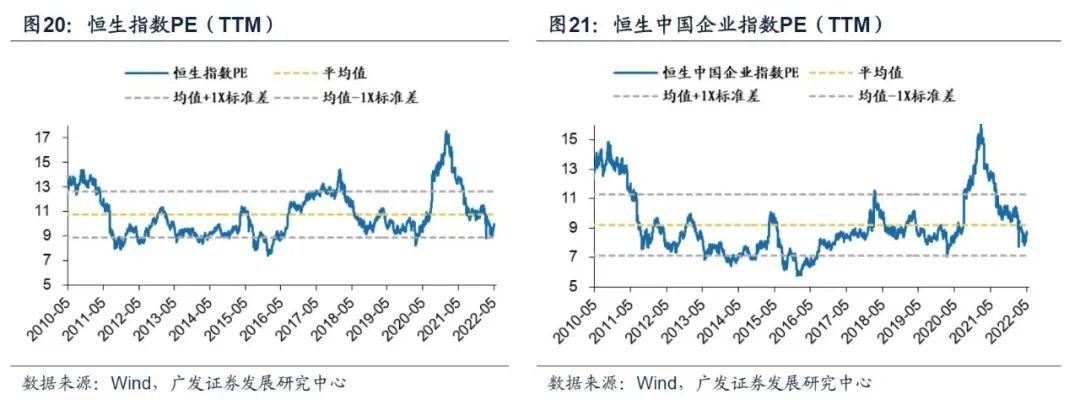

(1)港股估值处于历史极低水平,环比上周小幅回升。截止5月31日,恒生指数 PE(TTM)9.98倍,位于自2010年以来的47.7%分位;恒生中国企业指数PE(TTM)为8.76倍,位于自2010年以来的55.1%分位。

(2)截止5月31日,恒生指数PB(LF)为0.97倍,位于自2010年来的7.1%分位;恒生中国企业指数PB(LF)为0.89倍,位于历史9.4%分位。

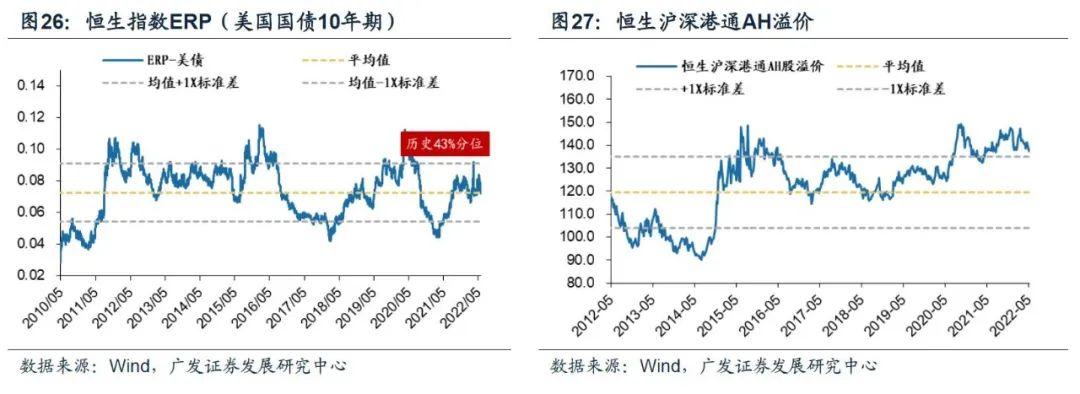

(3)截止5月31日,对标10年期中债和美债利率的恒生指数ERP分别为7.3%、7.2%,分别位于历史79%、43%分位数。恒生沪深港股通AH溢价位于137.17绝对水平,分位数处于历史85.3%分位。

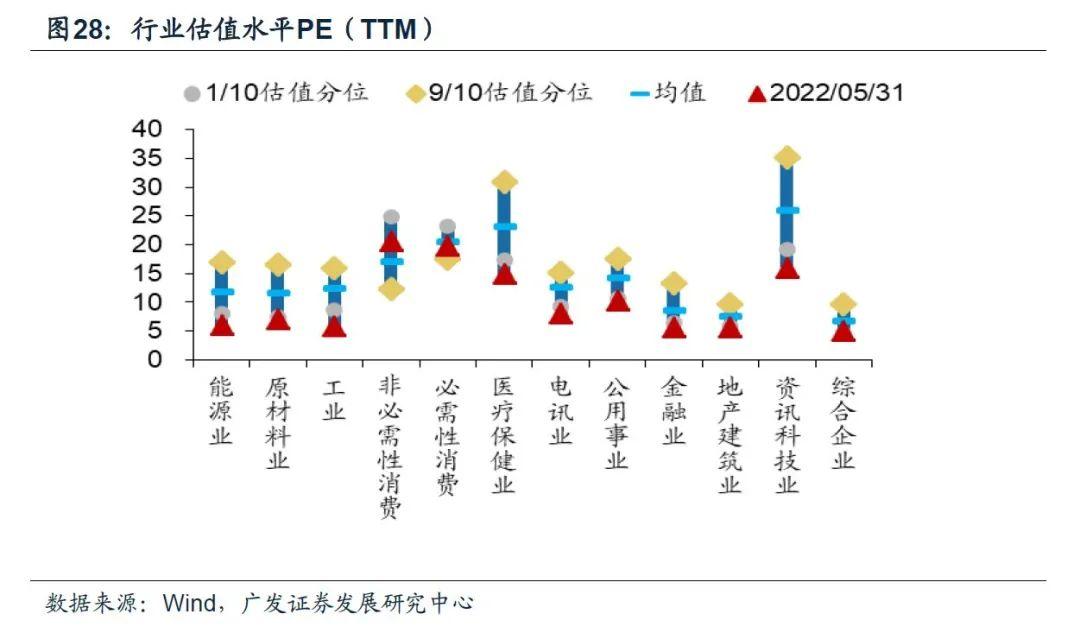

(4)港股行业估值偏高的是非必需性消费业、必需性消费业,PE(TTM)分别为20.53、19.86,位于历史85.1%、46.4%分位数;估值偏低的是金融业、综合企业,PE(TTM)分别为5.60、5.01,分别位于历史0.7%、24.7%分位数。

3.3 港股投资者情绪概况

(1)截止5月31日,CBOE波动率报25.72,较上周持平。港股主板卖空比例位于21.65%,处于自2020年以来的85.7%历史分位。恒生指数换手率为40.18%,处于2019年以来的78.2%分位。5月31日港股市场成交额环比大涨,达到2456.02亿港元,一部分原因为MSCI指数季度调整于5月31日收盘后正式生效。

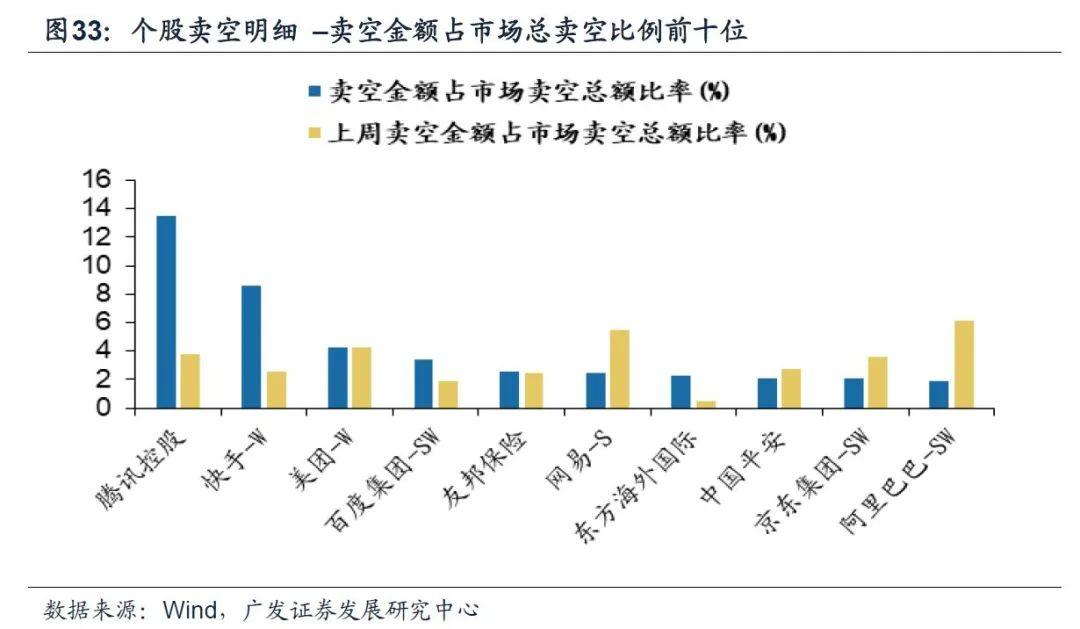

(2)5月31日共639只港股被卖空(5月27日为636只),总卖空金额为416.47亿港元(5月27日为156.92亿港元),其中卖空金额超1亿港元的个股有67只(5月27日为29只)。本周卖空金额占市场总卖空比例居前五的个股包括腾讯、快手、美团、百度、友邦,其中腾讯13.49%处于第一位;上周卖空金额占市场总卖空比例居前五的个股为阿里巴巴、网易、美团、腾讯、京东,其中阿里巴巴6.17%处于第一位。

3.4 港股流动性和资金概况

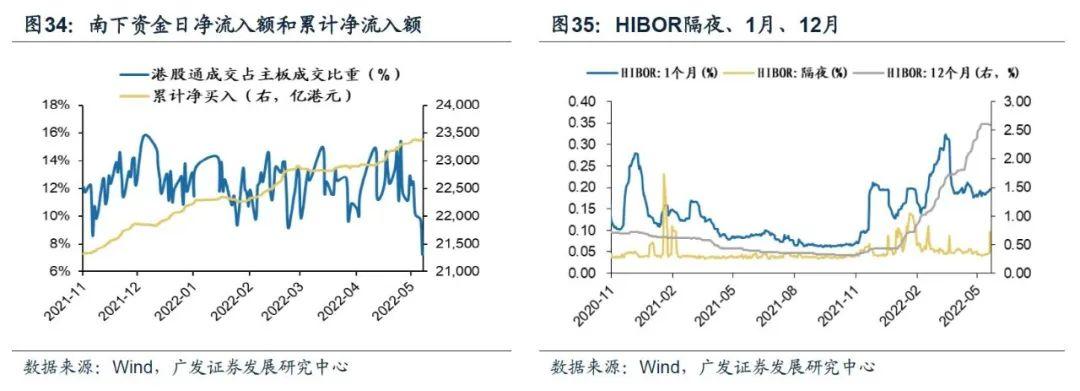

(1)南下资金流入放缓,交易活跃度占比下降。截止5月31日,本周南下资金累计净流入6.45亿元,成交额占港股成交日均比例为7.32%,上周为累计净流入70.09亿元,日均成交额占比10.15%。

(2)从HIBOR利率情况来看,本周HIBOR隔夜、1月、12月利率处于0.10%,0.20%,2.60%,较上周五分别涨5BP,涨0.7BP,跌1.1BP。其中仅HIBOR隔夜利率回升幅度较大,利率仍处于较低位。

四、风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

本报告信息

对外发布日期:2022年6月1日

分析师:

李卓睿:SAC执证号:S0260522040001

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

法律声明

请向下滑动参见广发证券股份有限公司有关微信推送内容的完整法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

粤公网安备 44010402000579号

粤公网安备 44010402000579号