隋女士去年12月以249万元的价格出售浙江绍兴世纪星城一套房子,今年4月7号为尾款支付的最后期限,然而没等来尾款支付,却等来中介涉嫌合同诈骗的消息,而忙着置换房子的她,已经买下另一套房子,原本指望这套房的尾款支付首付,而如今尾款已不知去向。

“这日子没法过了,新买的房子最近已经交房,首付都是借的,而之前卖的世纪星城这套房子尾款一直未到账,导致已累计负债275万元,加上车位贷、保险等,每月要还两万多,压力巨大。”隋女士称。

打算卖掉大房子,换小房子给儿子作婚房的朱先生老两口,也曾跟中介提出要参与按揭贷款过程,然而中介信誓旦旦个人担保以后,还是没能堵住风险,中介最终还是绕开了朱先生,让银行将尾款打到买家而非朱先生账号,随后转到中介指定的4人账户,导致尾款无法追回。

“去办手续的时候我们也再次确认了付款方式是首付+按揭,然而在我们过户不到一个月就出事了。”朱先生称,本来卖房的钱准备给儿子置办婚房,已经交了定金10万元,现在因为尾款收不到,婚房也买不了了,定金也打了水漂。

据记者不完全统计,该起案件涉及房产成交金额已过亿,几十户家庭受波及,尤其部分已经过户、房产已经给被抵押贷款的二手房业主,如今面临房子未来可能被拍卖,“钱房两空”的境地。目前当地公安局已立案侦查,但尾款想要追回来,恐怕已经难上加难。

“消失”的尾款

多位受骗业主告诉记者,合同明确约定过户当天之日起120天内,买方银行按揭一次付剩余房款给卖方,然而在房产过户以后,卖家一直未收到尾款,直到今年4月份才发现中介的“猫腻”。

他们的房产在过户以后进行的步骤已经远远脱离卖房业主预想的“轨迹”。由于这些二手房交易存在未办理资金监管的漏洞,他们的房产被疯狂抵押给各类机构套取贷款,直到卖家给买家打电话询问贷款是否已经发放,而买家回复早已放贷款时,卖房的业主们才意识到尾款已经不知所踪。那么房子抵押给了谁,贷款资金又进了谁的腰包?

记者从多位业主了解到,有些业主的房产在过户后马上被抵押给了民间借贷公司,有的业主的房产被抵押给银行办理贷款。无一例外的是,这些贷款资金均未打给卖房业主,要么打进了买方账户,要么打给了第三方。钱款的最终流向均指向中介指定的账户,而中介并未将尾款打给卖家。

原来,买家并不是真买家。为了方便操作,中介介绍的买家均为代持人,由于代持人普遍抱着只是在买房交易过程中代持一下配合办手续的心理,普遍未深究贷款资金的去向,只是按照中介的“指示”进行操作,直到有的卖家打电话询问贷款是否放款,或者被告知中介“暴雷”后,才知道贷款资金并未转给卖家。代持人之所以愿意代持,主要是由于中介许诺一些好处,比较介绍装修业务,或者直接给数额不等的好处费。部分代持人并非当地人,而是经人介绍,从外地赶过来配合办理手续。

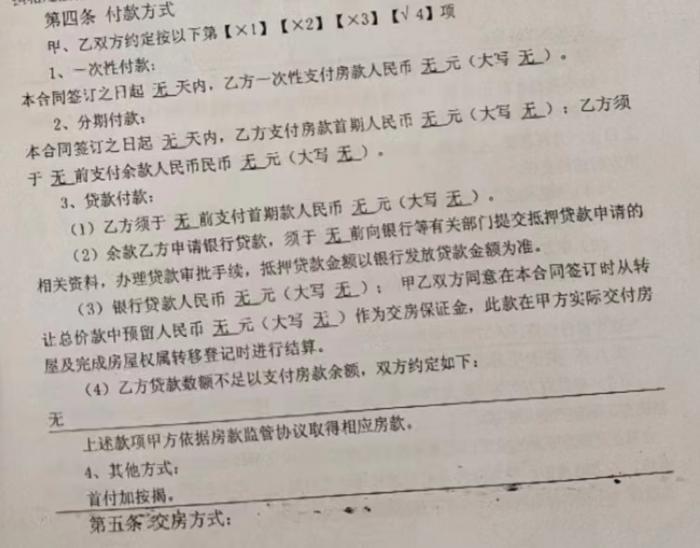

隋女士向记者提供的《浙江二手房买卖合同》、《房屋买卖(居间)合同》显示,该笔成交价249万元的二手房交易,付款方式选择的是首付+按揭,其中首付75万,其余房款174万应于过户当天之日起120天内,买方银行按揭一次付给卖方。

然而在房产去年12月过户后,并没有按照合同约定去申请按揭贷款,据买方(代持人)周先生透露,过户以后房产很快抵押给了民间借贷,从民间借贷人员处获得180万贷款,贷款到账后中介让买方转给了几位中介公司人员。该笔民间借贷到期后,中介曾经再次联系民间借贷借180万,偿还上一笔民间借贷,直到3月份才从稠州银行绍兴分行申请到200万抵押贷款。

“当时贷款放款以后,稠州银行的贷款经理就拿着我的手机把这笔200万的贷款资金转给了一个叫王栋成(谐音)的人。”买方(代持人)周先生称。

原本一笔正常的二手房交易,合同也约定了“首付+按揭”的付款方式,然而房产过户后流程彻底“失控”,转手就被中介操作拿去抵押做民间借贷“套取资金”,随后通过接力贷款的方式避免风险暴露,而资金早在第一笔贷款到账时就被转走。卖家隋女士后来从稠州银行绍兴分行了解到,从稠州银行绍兴分行申请的该笔贷款也并不是按揭贷款,而是经营性贷款。

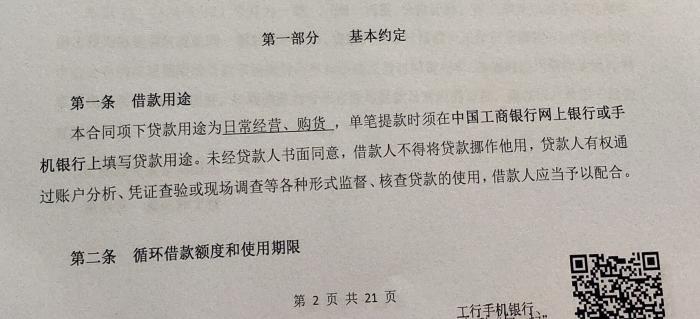

不止一位卖家的房产在过户后被拿去抵押申请经营贷款。记者从一位买方(代持人)处获得的一份与工行绍兴分行签订的名为《网贷通循环借款合同(适用于个人网贷通业务)》的贷款协议显示,该笔贷款约定本合同项下贷款用途为日常经营、购货,该笔循环贷款额度为215万元,期限至2025年3月16日,同时工商银行绍兴分行还跟买方签了《个人借款最高额抵押合同》。这意味着该笔贷款为一笔期限3年的经营贷款。

“中介告诉我,代持3年后给我20万(好处费),想着三年很快就过去了,没想到出了这事。”上述代持人告诉记者。

另一位买方(代持人)胡先生称,他代持的两笔房产交易,其中一套房子申请了民间借贷,另一套抵押给银行申请了抵押贷款。银行贷款放款后胡先生被要求签了个字,然后贷款资金转给了第三方,并且还给第三方支付了费用。

“中介跟我们说银行贷款用来还房东(卖家)的尾款,直到房东打电话来问我们才知道房东没有收到尾款。”胡先生称。

谁是“黑中介”

据部分涉案房产的卖方和买方描述,也有部分房产抵押给银行申请了住房按揭贷款,买方(代持人)徐女士告诉记者,银行客户经理告诉她该笔贷款为按揭贷款,贷款放款后打到了她的账户,她按照中介的“指示”将钱转给了另外一个人。后来她从转账的柜台回单上看到,收款方为一位吴女士的账号,据她了解,这位吴女士是中介的家人。

一位在建行贷款的买方(代持人)的贷款截图显示,当时申请的贷款的名称为“中长期个人商品再交易住房贷款”。建行网站显示,个人再交易住房贷款俗称“二手房贷款”,用于支持个人在中国大陆境内城镇住房二级市场购买各类型住房。

无论是按揭贷款还是个人经营贷款或民间借贷,据受害人描述,放款后钱经过买家或第三方账户均大部分最终流向了中介相关人士账户。本应作为购房余款付给卖家的贷款资金并未打给卖家,导致几十户卖家迟迟未收到尾款,仅收到3成首付,7成购房余款则不知去向。

记者获得的一份受害人自发登记的名单显示,表格登记了37户受害人,涉及尾款合计6902.65万元,抵押贷款金额合计7244万元,涉及房产成交价合计过亿。涉及的银行包括建行、工行、邮储银行、中行、恒丰银行、稠州银行等多家银行的分支机构,还有部分房产尚未办理抵押贷款,未统计在内。

随着120天的尾款支付期限到期,很多卖房者意识到被骗去找中介要钱,然而此时钱款已不知去向,得到的答复是钱已用于周转。涉及的中介包括绍兴柯桥硕诚房地产咨询服务部、绍兴市柯桥区弘亨信息咨询服务部等。启信宝显示,绍兴柯桥硕诚房地产咨询服务部成立于2021年7月21日,经营者为胡春辉;绍兴市柯桥区弘亨信息咨询服务部成立于2021年12月29日,经营者为方雨,注册资本10万人民币。

后来一些受害人了解到,中介有多个营业执照,但为同一班人马,老板姓谢。他们的尾款可能已被中介挪去炒房,但目前可能资金链已断裂。事实上,有部分受害人在更早的时候尾款付款期限已到期,但由于到期后中介给他们分期付款,所以受害人选择了沉默,因此后续陆续有更多人掉入中介的“陷阱”。

本应作为购房余款付给卖家的贷款资金最终去向不明,部分卖家质疑银行流程,是否切实做好贷款“三查”(贷前调查、贷中审查、贷后检查);二手房贷款打给买家账户而非打给交易对象即卖家,是否违反受托支付规定。

随着中介“出事”,代持人逐渐无法从中介获得每月支付贷款利息的资金。因6月未付利息,部分代持人已收到银行宣布融资提前到期的通知书。

而不少卖家在卖房同时也在置换新的房产。现如今因尾款未收到,新购置房产交易要么面临违反合同约定的风险,要么因此负债累累不堪重负。此前部分卖家为了“赎红本”配合办理过户,曾借钱归还房产此前的贷款,再加上部分卖家连新购房产的首付资金来源也是借款,已因此负债累累。

谁来承担尾款损失?

随着报案的受害者越来越多,今年4月份当地公安局以中介涉嫌合同诈骗已立案侦查。目前当地公安的回复是案件正在侦办中,未提供更多信息。

相比而言,有部分卖家虽然已过户,但尚未办理抵押已属幸运,至少房产尚未被从银行或民间借贷机构套出贷款资金。而对于房产已经抵押被套走贷款的卖家而言,则面临“钱房两空”的悲惨境地。部分卖家被银行告知,因无人偿还贷款,房产后续或将被拍卖。

那么卖家如何尽量挽回损失?周泰律师事务所高级顾问曹莉告诉记者,既然公安已经立案,说明属于刑事案件,只能靠公安机关追赃挽回损失。建议受害人将交易材料、损失金额等提供给公安,并且可以给公安提供诈骗分子的财产线索,以助公安追回更多赃款尽量挽回损失。

“但从以往此类受害人较多的诈骗案件来看,通常往往钱已经不知去向,能追回的金额可能远远小于损失金额。”曹莉称。

除了浙江绍兴外,今年浙江台州、重庆等地也出现了类似的诈骗案件。利用二手房交易过程中的漏洞进行诈骗的案例越来越多,如何来避免在二手房交易过程中遭受损失呢?

曹莉表示,首先一定要选择大中介进行二手房交易,相对而言更为正规,小中介通常相对没那么规范。其次一定要交易双方本人当场,确认交易的真实性。

由于该起诈骗主要是由于未做资金监管,导致房产过户后的环节失控出现风险,专注房地产领域的大成律师事务所律师刘子孺提醒大家,二手房交易一定要做资金监管,按照流程,卖家要等到买方拿到按揭贷款的贷款承诺函才去过户,并且过户以后还要紧盯房产是否抵押给该银行,即确认后续流程是否按银行按揭贷款流程走,同时要密切关注贷款何时发放,直到收到尾款为止。

最后提醒大家,代持人冲着中介许诺的好处费替中介假扮“买方”,由于购房余款欠条以及抵押贷款协议均由代持人签字,也给代持人带来了巨大的法律风险。因此不要轻易代替别人在借款协议上签字,稍有不慎就可能因此背上巨额债务。(编辑:周炎炎)

粤公网安备 44010402000579号

粤公网安备 44010402000579号