主要观点:

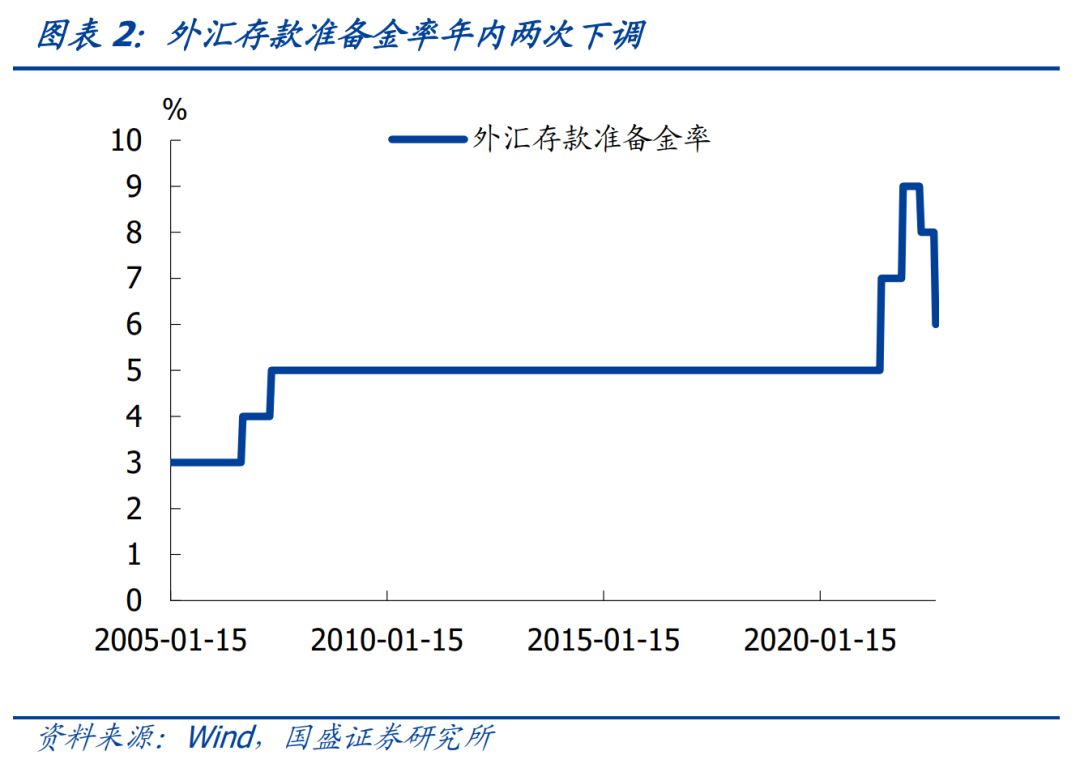

近期人民币兑美元汇率快速贬值。自8月15日央行超预期降息以来,人民币兑美元汇率快速走贬,美元兑离岸人民币汇率从8月12日的6.7430快速贬值至昨日的6.9545,今日实时美元兑离岸人民币汇率一度达到6.9949,接近破整数7关口,贬值幅度更是接近3.7%。尽管9月5日,央行年内第二次下调金融机构外汇存款准备金,进一步释放稳汇率信号,但人民币汇率走势继续走贬,表明目前贬值压力仍大。这也引发市场担忧汇率贬值是否会制约央行宽松,进而约束利率下行空间,甚至于担忧汇率贬值是否会带来新的资本流出,进而带来债市调整。

虽然目前人民币兑美元汇率有较为显著的贬值,但主要是由于美元升值所致,人民币对一篮子货币近期保持平稳,而疫情以来基本上是升值的。近期美元指数大幅上升,导致非美货币兑美元大多显著贬值。美元指数从8月15日的106.5上升到9月6日的110.2,20天左右时间内上升3.5%,对应的人民币兑美元汇率贬值3.7%与此基本一致。而从人民币兑一篮子货币来看,CEFTS人民币汇率指数,以及参考BIS和SDR篮子的人民币汇率指数分别稳定在102、107.4以及100.2左右,变化并不大。显示过去20天左右人民币对一篮子货币基本上保持平稳。

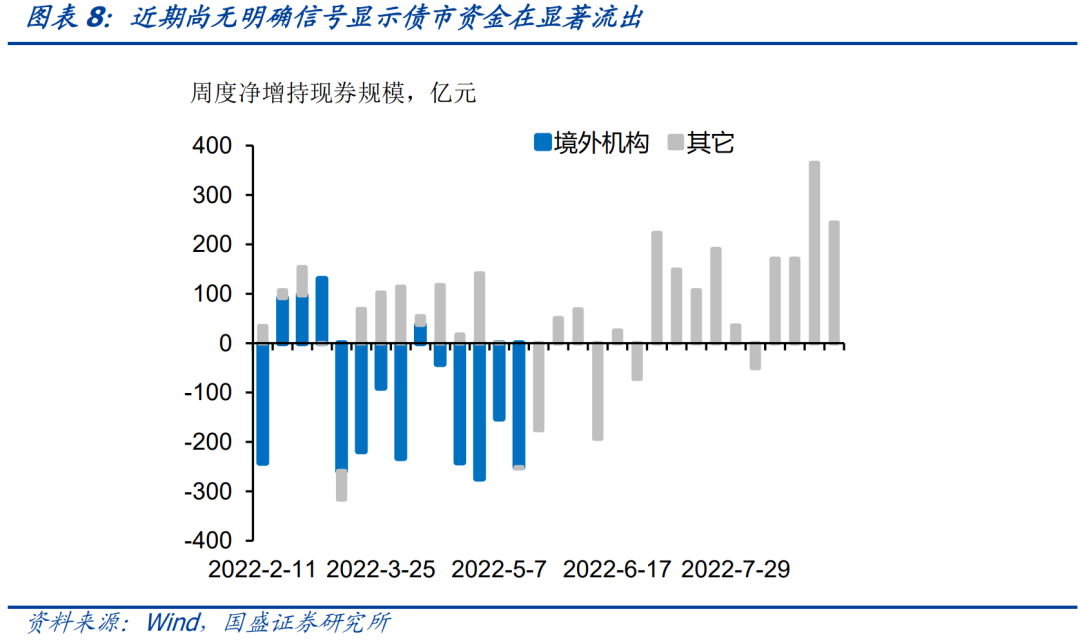

相对于汇率贬值本身来说,更重要的是汇率贬值的预期。除对基本面影响之外,市场更为关注的是汇率贬值对资本流动的影响。事实上,影响资本流动的并非汇率贬值本身,而是贬值的预期。如果汇率较为快速的调整到位,打消贬值预期,资本由于没有贬值预期,外流压力就会显著下降。但如果基本面变化已经反映出较为确定的贬值趋势,而汇率由于各种原因没有及时贬值,那么产生的贬值预期将持续的带来资本的流出。例如2019年虽然汇率明显贬值,但从国内外基本面来看,并不支持汇率持续贬值,因而也就没有产生资本流出压力。

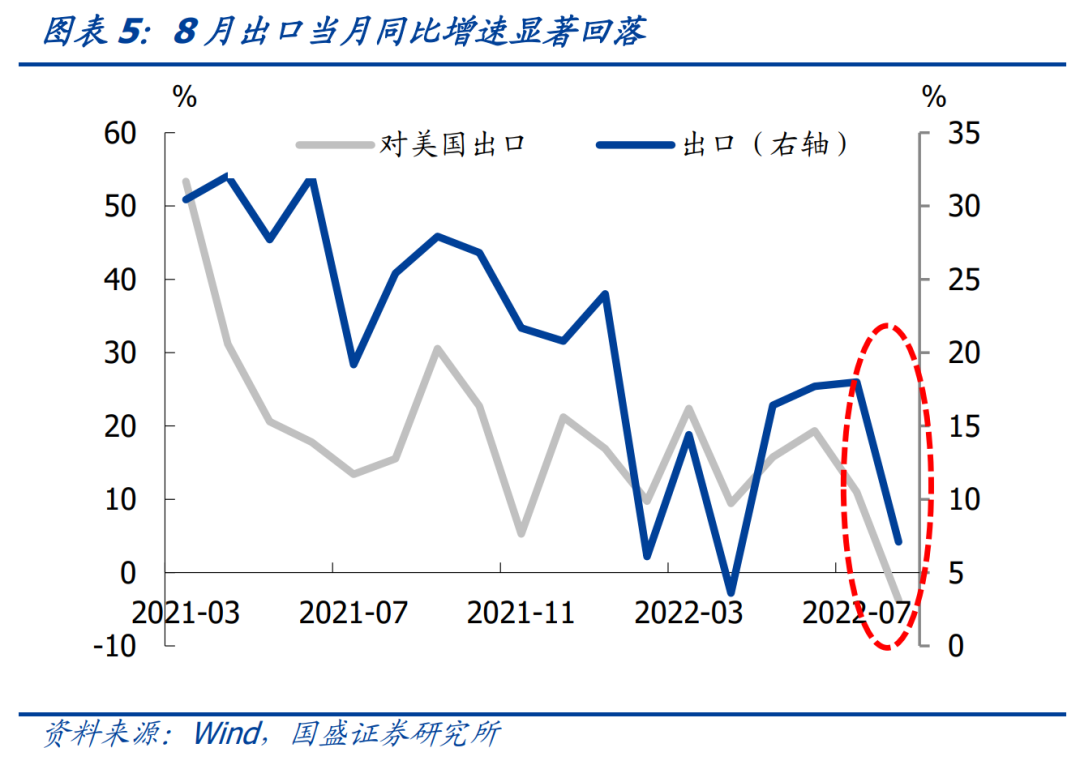

本月出口显著回落,未来或将趋势下滑,这将进一步从基本面增加汇率流出压力。今天海关总署公布8月进出口数据,8月出口数据显著回落,显示随着全球需求放缓,我国出口增速开始明显回落,特别是对美国出口,并且未来出口下滑亦将是趋势。其中,按美元计价,8月出口3149.2亿美元,同比增长7.1%,预期增13.5%,较前值18%的增速大幅下滑10.9个百分点,贸易顺差也由上月的1012.67亿美元大幅下滑到本月的793.90亿美元。在这种情况之下,汇率将面临持续贬值压力。一方面,美元升值本身就会带来人民币兑美元贬值压力,事实上,人民币兑美元贬值幅度相对有限,对一篮子货币事实上在升值;另一方面,出口放缓之后,贸易顺差收窄,经常账户资金流入将下降,这也将带来汇率贬值压力。

而出口放缓和汇率贬值对债市是利多还是利空,却存在分歧。从基本面角度来看,出口放缓需求走弱,自然对债市是利好。但从另一个角度,为了避免资本流出压力上升,汇率贬值压力被认为可能制约央行宽松,进而约束利率下行空间。但事实上,从汇率贬值方面影响资本流动的是贬值预期,而非贬值本身。如果汇率调整到位,不存在进一步贬值预期,那么则不会带来资本流出。反之,即使通过干预保持汇率稳定,但基本面的变化和外部形式变化形成贬值预期,那么资本也会流出。

我们认为货币政策依然将以内为主,目前来看,汇率贬值对资本流动影响尚有限,对债市冲击有限。货币政策分化和货币贬值是国内外基本面的结果,是国内经济走弱,而海外相对高位导致的海外货币政策收紧,国内宽松的结果。因而,在政策应对上,预计也不会本末倒置,为了应对结果而恶化了原因。因而货币政策依然会以内为主。

利率将继续下行,久期策略和杠杆策略依然占优。当前的政策依然在去年以来的框架内,即通过扩张政府显性债务来实现增长稳定,以及通过相对幅度有限的总量性政策扩张信贷。但从目前情况来看,效果有限,地产和平台资产负债表或需要相对较为长期的调整才能与当前水平匹配,进入到新的均衡。而在此时期内,融资需求或继续偏弱。对应的利率水平依然是趋势性向下的。外需走弱带来的出口趋势下行将进一步夯实利率下行基础,尽管近期汇率贬值,但货币政策依然会以内为主。本轮利率可能创下历史新低,10年国债可能下到2.5%左右或更低水平,因而建议继续以久期和杠杆策略为主。

风险提示:疫情发展超预期。

报告正文

近期人民币兑美元汇率快速贬值。自8月15日央行超预期降息以来,人民币兑美元汇率快速走贬,美元兑离岸人民币汇率从8月12日的6.7430快速贬值至昨日的6.9545,今日实时美元兑离岸人民币汇率一度达到6.9949,接近破整数7关口,贬值幅度更是接近3.7%。尽管9月5日,央行年内第二次下调金融机构外汇存款准备金,进一步释放稳汇率信号,但人民币汇率走势继续走贬,表明目前贬值压力仍大。这也引发市场担忧汇率贬值是否会制约央行宽松,进而约束利率下行空间,甚至于担忧汇率贬值是否会带来新的资本流出,进而带来债市调整。

虽然目前人民币兑美元汇率有较为显著的贬值,但主要是由于美元升值所致,人民币对一篮子货币近期保持平稳,而疫情以来基本上是升值的。近期美元指数大幅上升,导致非美货币兑美元大多显著贬值。美元指数从8月15日的106.5上升到9月6日的110.2,20天左右时间内上升3.5%,对应的人民币兑美元汇率贬值3.7%与此基本一致。而从人民币兑一篮子货币来看,CEFTS人民币汇率指数,以及参考BIS和SDR篮子的人民币汇率指数分别稳定在102、107.4以及100.2左右,变化并不大。显示过去20天左右人民币对一篮子货币基本上保持平稳。而疫情以来基本上是升值的。

相对于汇率贬值本身来说,更重要的是汇率贬值的预期。除对基本面影响之外,市场更为关注的是汇率贬值对资本流动的影响。事实上,影响资本流动的并非汇率贬值本身,而是贬值的预期。如果汇率较为快速的调整到位,打消贬值预期,资本由于没有贬值预期,外流压力就会显著下降。但如果基本面变化已经反映出较为确定的贬值趋势,而汇率由于各种原因没有及时贬值,那么产生的贬值预期将持续的带来资本的流出。例如2019年虽然汇率明显贬值,但从国内外基本面来看,并不支持汇率持续贬值,因而也就没有产生资本流出压力。反而15-16年汇率贬值过程中由于美元此前已经大幅升值,但我们的汇率未能有效调整到位,因而产生了持续的资本流出压力。

本月出口显著回落,未来或将趋势下滑,这将进一步从基本面增加汇率流出压力。今天海关总署公布8月进出口数据,8月出口数据显著回落,显示随着全球需求放缓,我国出口增速开始明显回落,特别是对美国出口,并且未来出口下滑亦将是趋势。其中,按美元计价,8月出口3149.2亿美元,同比增长7.1%,预期增13.5%,较前值18%的增速大幅下滑10.9个百分点,贸易顺差也由上月的1012.67亿美元大幅下滑到本月的793.90亿美元。在这种情况之下,汇率将面临持续贬值压力。一方面,美元升值本身就会带来人民币兑美元贬值压力,事实上,人民币兑美元贬值幅度相对有限,对一篮子货币事实上在升值;另一方面,出口放缓之后,贸易顺差收窄,经常账户资金流入将下降,这也将带来汇率贬值压力。

因而汇率将趋势性贬值,破7之后仍然有可能继续贬值。从目前来看,美元强劲的走势决定汇率贬值是大趋势,叠加出口走弱,汇率将继续贬值。目前人民币兑美元汇率破7在即,预计破7后依然有进一步贬值空间。

而出口放缓和汇率贬值对债市是利多还是利空,却存在分歧。从基本面角度来看,出口放缓需求走弱,自然对债市是利好。但从另一个角度,为了避免资本流出压力上升,汇率贬值压力被认为可能制约央行宽松,进而约束利率下行空间。但事实上,从汇率贬值方面影响资本流动的是贬值预期,而非贬值本身。如果汇率调整到位,不存在进一步贬值预期,那么则不会带来资本流出。反之,即使通过干预保持汇率稳定,但基本面的变化和外部形式变化形成贬值预期,那么资本也会流出。

我们认为货币政策依然将以内为主,目前来看,汇率贬值对资本流动影响尚有限,对债市冲击有限。货币政策分化和货币贬值是国内外基本面的结果,是国内经济走弱,而海外相对高位导致的海外货币政策收紧,国内宽松的结果。因而,在政策应对上,预计也不会本末倒置,为了应对结果而恶化了原因。因而货币政策依然会以内为主,内需走弱情况下利率将继续下行。

利率将继续下行,久期策略和杠杆策略依然占优。当前的政策依然在去年以来的框架内,即通过扩张政府显性债务来实现增长稳定,以及通过相对幅度有限的总量性政策扩张信贷。但从目前情况来看,效果有限,一二线受制于贷款政策、三四线受制于需求不足,地产销售依然疲弱。而地方政府债务管控之下,地方财力依然不足。延续当前的地产销售水平,地产和平台资产负债表或需要相对较为长期的调整才能与当前水平匹配,进入到新的均衡。而在此时期内,融资需求或继续偏弱。对应的利率水平依然是趋势性向下的。外需走弱带来的出口趋势下行将进一步夯实利率下行基础,尽管近期汇率贬值,但货币政策依然会以内为主。本轮利率可能创下历史新低,10年国债可能下到2.5%左右或更低水平,因而建议继续以久期和杠杆策略为主。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券固收组团队设立的。本订阅号不是国盛固收组团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。版权所有,未经许可禁止转载或传播。