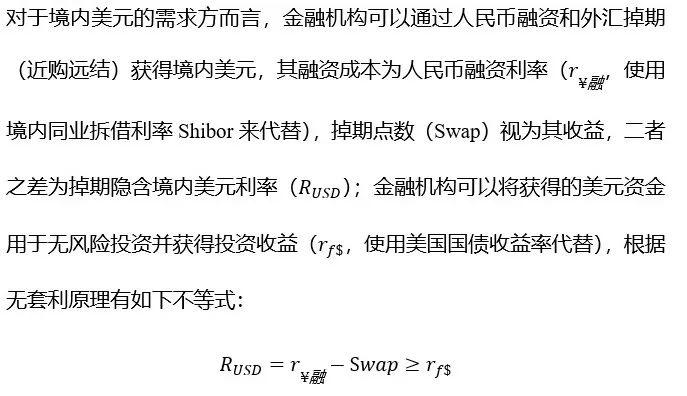

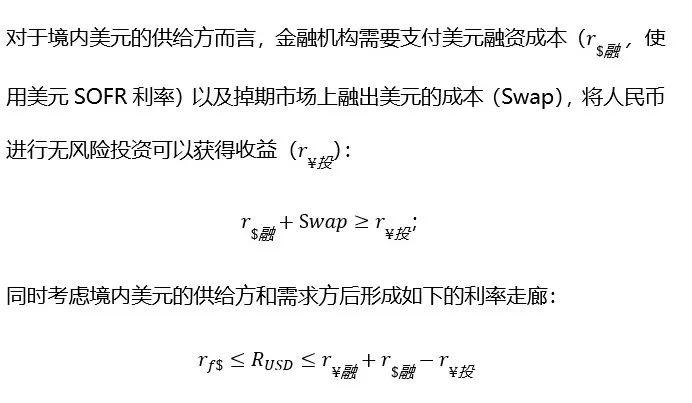

随着“藏汇于民”深入,境内美元利率成为人民币汇率重要的影响因素之一。在对境内美元市场“量”和“价”研究的基础上,本篇专题进一步寻找境内美元利率的“锚”,并研究如何使用境内美元利率更好地分析预测人民币汇率。

2015年前境内美元利率主要跟随境内人民币利率变动,2015年后离岸美元SOFR利率成为境内美元利率的“锚”。本文通过无套利原理构建境内美元利率的利率走廊,并对境内美元利率进行因子分解。

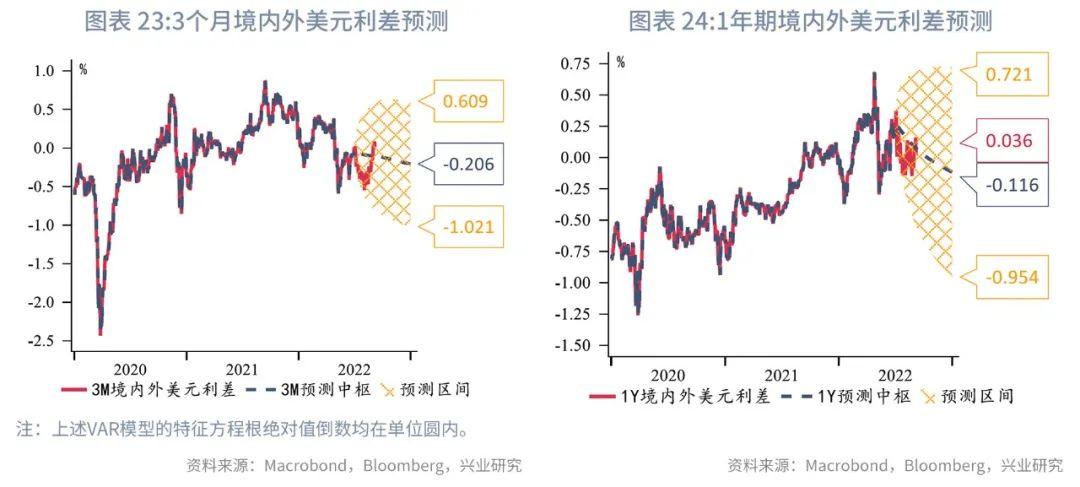

境内美元利率与“锚”之差异,即境内外美元利差,受到基础账户和股债市场跨境资金流动以及人民币汇率预期的影响。年内境内外美元利差中枢将进一步回落,并回归负值区域。

人民币汇率相对境内美元利率和境内外美元利差一定程度上低估,但远不到极值水平。境内美元利率将在年内继续上行,利多美元兑人民币。此外,本文还在多“锚”(美元指数、实际利差、境内美元利率、跨境资金流动)框架下使用VAR模型对人民币汇率未来走势进行预测。

2014年人民币双向波动以来,“藏汇于民”愈发明显,境内美元市场不断发展壮大。2021下半年人民币汇率与美元指数脱钩,境内美元利率对人民币汇率的“锚”作用凸显。同时“境内外汇存款准备金率”取代“远购风险准备金率”成为央行优先选择的外汇逆周期调节工具。这意味着作为完善人民币汇率分析框架的重要一环,加强境内美元利率的研究至关重要。

本系列前两篇专题我们分别从“量”和“价”的角度剖析境内美元市场。本篇专题我们进一步探索境内美元利率变动的“锚”,构建境内美元利率走廊并分解其影响因素,分析境内外美元利差受到哪些因素的影响,最后研究境内美元利率如何应用于预测人民币汇率。

一、境内美元利率锚定SOFR利率

掉期隐含境内美元利率是根据利率平价理论,由美元兑人民币外汇掉期(FX SWAP)逆推而来。由于其所含期限多,市场化程度高,本文以掉期隐含境内美元利率作为境内美元利率的代理变量展开研究,区分短期限(3个月)和长期限(1年期)分别进行考察。

境内美元利率的“锚”是什么呢?一个直观的感受是,境内美元利率先后锚定境内人民币利率和离岸美元利率。

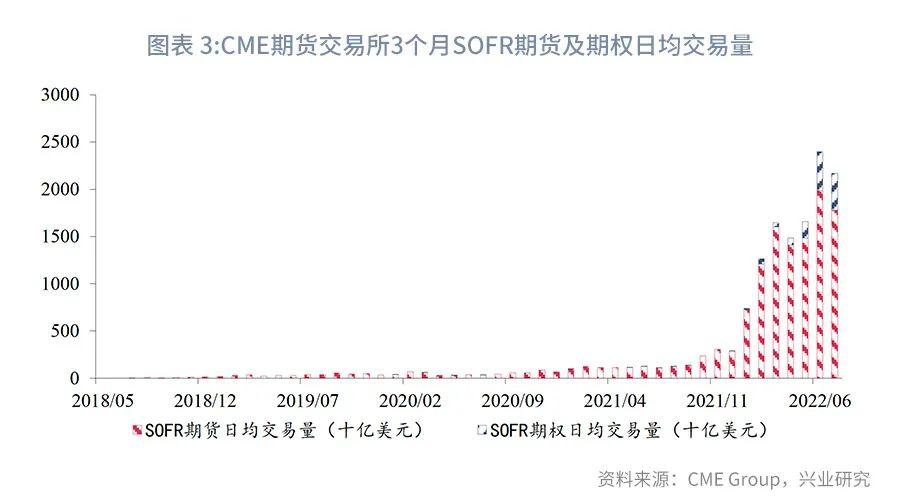

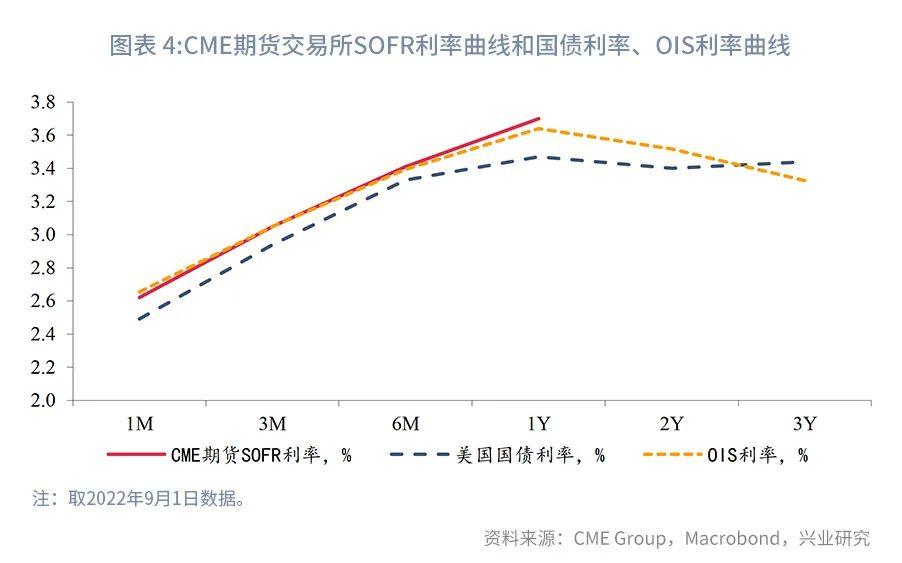

境内人民币利率方面,我们选取交投活跃的中国国债收益率作为其代理变量。离岸美元利率方面,我们选取美元SOFR利率作为代理变量。SOFR本身是隔夜利率,但CME等期货交易所推出了不同期限的SOFR利率期货和期权产品,从而搭建出SOFR利率曲线。SOFR利率曲线与美债利率曲线、美元OIS利率曲线走势相近。由于SOFR的数据区间较短,我们使用美元Libor利率对其历史数据进行补充;Libor利率对SOFR利率回归后的拟合优度超过0.95,拟合效果较好。

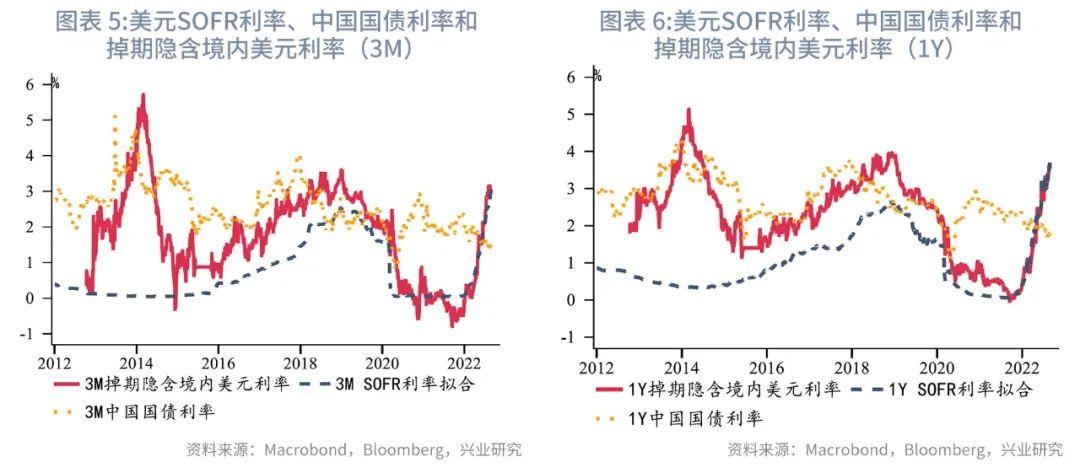

通过比较后发现,2015年以前境内美元利率更多追随境内人民币利率变动,2015年后SOFR利率对于境内美元利率的“锚”效应开始凸显。尤其在2021年中国国债利率与离岸美元利率出现背离,境内美元利率坚定跟随离岸美元利率变动。这主要是因为2015年前人民币单边升值预期使得企业倾向于“早结汇”,境内美元流动性主要集中于央行外储,银行和企业的自留美元较少,境内美元利率的市场化程度较低;2015年后人民币汇率双向波动叠加我国金融市场加速双向开放,“藏汇于民”使得境内银行间美元市场水位上升、跨境资金流动消除了境内外美元利率之间趋势方向上的背离。

接下来我们分别使用格兰杰因果检验、OLS回归分析和均值回归等方法验证SOFR利率对于境内美元利率的“锚”效应。

格兰杰因果检验结果显示,2015年前后境内美元利率的“锚”确实发生了结构性变化。2015年之前中国国债利率是掉期隐含境内美元利率的格兰杰原因,而SOFR利率则不是。2015年后SOFR利率是掉期隐含境内美元利率的格兰杰原因,中国国债利率对境内美元利率的格兰杰检验显著性明显弱于SOFR利率。

回归分析方面,本文使用美元SOFR利率、中国国债利率及境内美元利率的滞后期作为解释变量,对境内美元利率进行回归。三个解释变量的系数均在1%水平下显著,但2015年前中国国债利率的显著性高于美元SOFR利率(T值更高),而2015年后美元SOFR利率的显著性提升,高于中国国债利率。

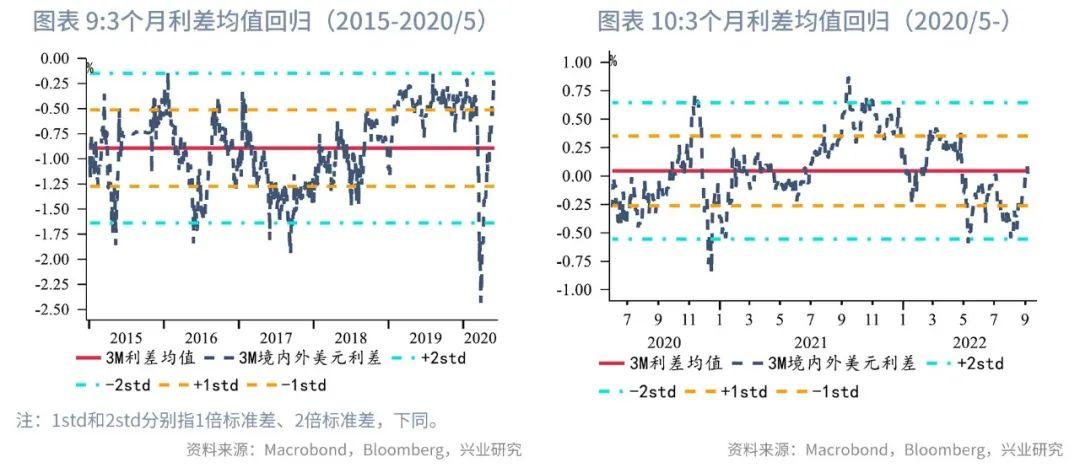

最后我们考察境内美元利率相对美元SOFR利率是否有均值回归的特征。

由于SOFR利率以美国国债作为抵押品,而外汇掉期并无债券抵押,加之中资行与外资行的美元负债成本存在差异,境内美元利率“天然”高于离岸美元利率,境内外利差(境外-境内,下同)通常情况下中枢为负。2020年之前美元利差的走势符合这一规律。

2020年新冠疫情后,由于我国经常账和资本金融账双双资金流入,境内外美元利差的中枢明显抬升。3个月境内外美元利率自2020年起开始出现倒挂(境外高于境内),但在2022年5月后基本处于中轴以下区间;1年期利率在2021年第四季度方出现倒挂,随后一直处于中轴上方。2022年随着外资从境内股债市场流出,境内各期限美元利率纷纷反弹,境内外利差回落。目前3个月和1年期利差均处在均值附近。

无论是3个月还是1年期境内外美元利差都不会持续偏离中枢,当超出1倍或2倍标准差后会出现均值回归。3个月和1年期利差回归的速度相似,但3个月利差偏离中枢的幅度更大。

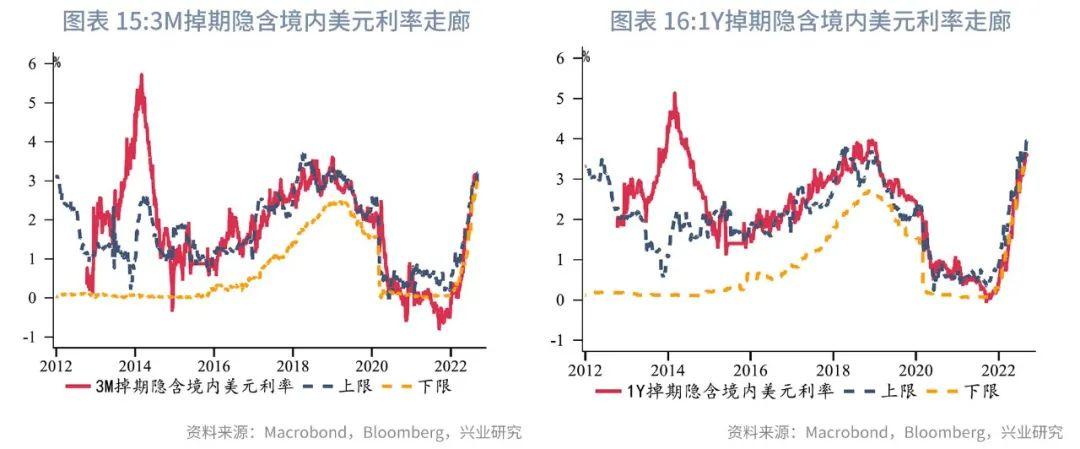

二、境内美元利率走廊分析及因子分解

2.1 境内美元利率的利率走廊

我们使用无套利原理来构建境内美元利率的利率走廊,进而分解境内美元利率的定价因素。

2015年之前境内美元利率跟随人民币利率波动时期,境内美元利率频繁超出上限。这体现出资本账户有限开放之下,在离岸市场融入美元再前往境内融出的套利操作难以成行。疫情后由于我国贸易顺差激增导致境内美元流动性泛滥,加之境内美元资产荒等因素,3个月境内美元利率多次向下限发起挑战。

2.2 境内美元利率影响因素分解

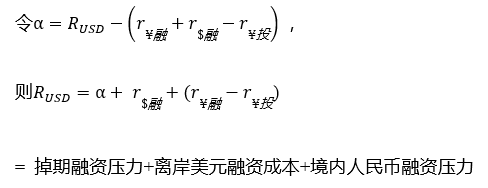

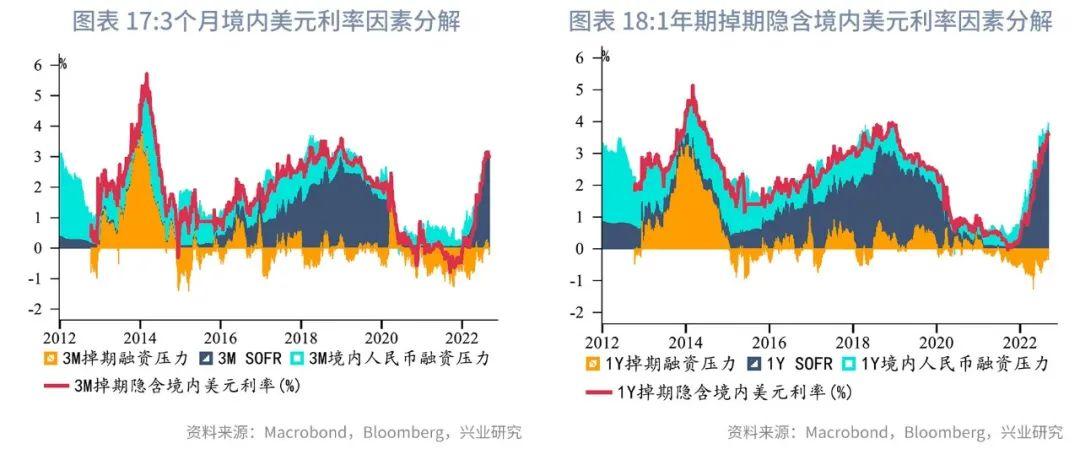

接下来我们计算掉期隐含美元利率相对于上限的偏差,这反映出境内美元供给方能否进行无风险套利,也能体现掉期市场供求失衡的程度,即“掉期融资压力”。

如此我们把境内美元利率分解为三个因素:离岸美元融资成本、境内人民币融资压力以及掉期融资压力。其中掉期融资压力越大,表示境内掉期市场上美元供不应求。

因子分解后我们发现,2015年前境内人民币融资压力起到的影响较大,且彼时掉期市场上美元相对“稀缺”。2015年后离岸美元融资成本对境内美元利率的影响大幅加强,这呼应了前文我们对SOFR利率是境内美元利率“锚”的判断。掉期市场上美元紧缺的局面也大大缓解,疫情后掉期市场美元供给一度高于需求。

三、境内外美元利差影响因素分析

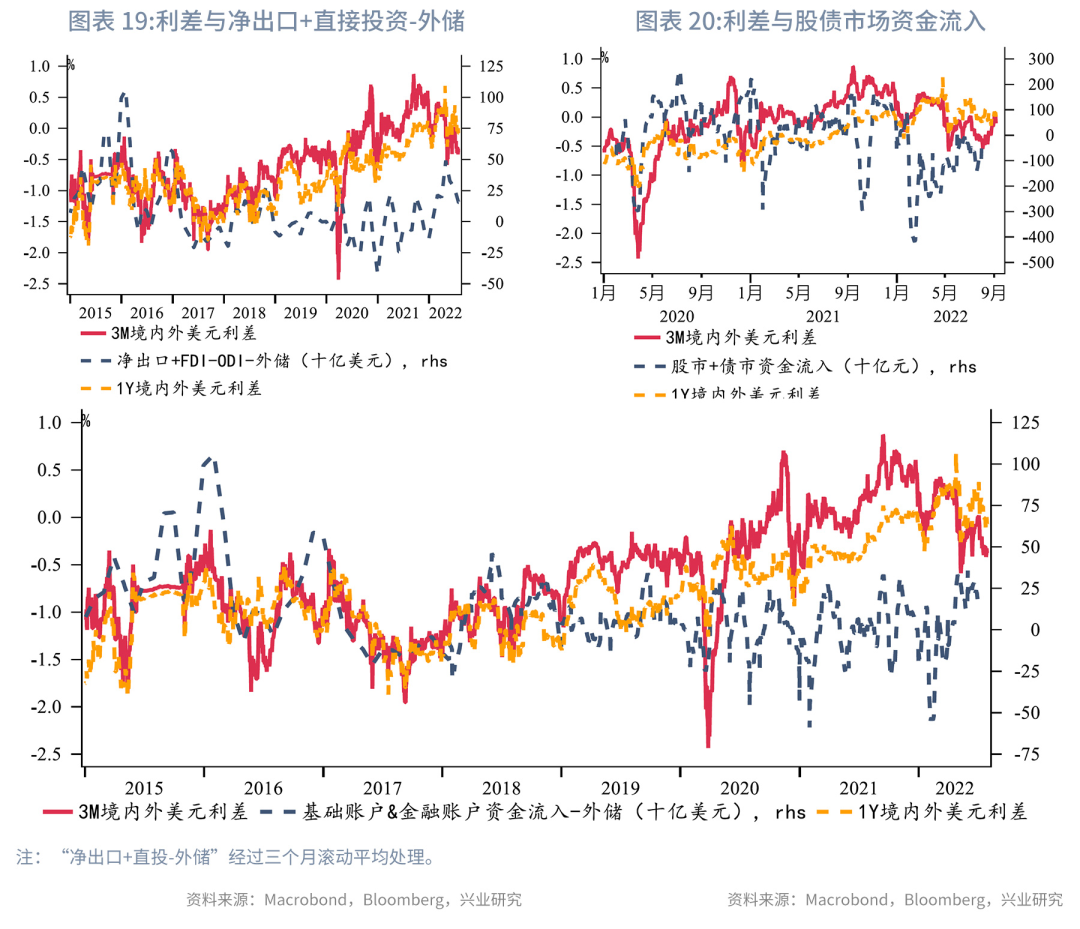

本章节我们探索境内美元利率与“锚”(离岸美元利率)之间的差异受到哪些因素的影响。长期来看,境内外美元利差(境外-境内)受外贸和直投等中长期美元收支的影响;短期来看,人民币汇率预期、股债跨境资金流动均会引发利差变动。

一方面,境内银行间市场美元资金池水位上涨时,境内美元利率走低,进而导致境内外利差走扩。倘若仅考虑中长期投资,我们使用“净出口+直接投资-外储”指标来观察境内银行间美元资金池规模的变动,其与境内外美元利差之间呈现正相关。倘若将证券市场短期资金流动考量在内,我们使用“陆股通-港股通+外资债券托管增量”指标来观察金融账户下外资流动情况,2020年后该指标同美元利差间的正相关性提高。

另一方面,人民币预期会对境内外美元利差造成影响。当人民币升值预期增加时,境内机构倾向于将美元存款转换为人民币存款,境内美元需求减弱导致境内美元利率走低、境内外利差走扩;倘若人民币利率出现同步上行,则会加剧存款币种的转化。本文使用境内外美元兑人民币汇差和3个月USDCNH风险逆转期权隐含波动率两个变量作为人民币预期的代理变量,二者和境内外美元利差之间均呈现负相关关系。

将上述影响变量(境内基础账户、金融账户的资金流量以及人民币预期)纳入VAR模型,我们可以预测未来境内外美元利差的走势。模型显示,3个月和1年期境内外美元利差中枢将在2022年第四季度下行,并回归负值区域。