第一章 财团发展情况

1.1 财团简介

巴克莱银行(Barclays Bank),英国最大商业银行之一,1862年成立,总行设在伦敦。1998年总资产为3652亿美元。巴克莱银行是位于汇丰银行和苏格兰皇家银行之后的英国第三大银行公司。巴克莱银行在全球约60个国家经营业务,在英国设有2100多家分行。

巴克莱银行经营消费及公司银行、信用卡、抵押贷款、代管、及租赁业务,此外还提供私人银行业务。拥有巴克莱国际银行、巴克莱金融公司等多家子公司,在国际上设有多家分支机构,并投资于西班牙、百慕大、比利时等地的大银行,形成庞大的国际银行财团。在国内,与造船、航运、机器制造等产业及报业托拉斯关系密切。

1.2 财团发展史和创始人

十七世纪晚期,尽管伦敦的街道上没有铺设黄金,但是伦敦城中满是银行家,为皇家和商人提供资金。其中的一家这样的企业是John Freame和他的合作者Thomas Gould创立的,位置在伦敦的Lombard大街。“巴克莱”的名字是1736年以John Freame的女婿James Barclay命名的。

私人银行业务在18世纪变得非常普遍,为顾客保管黄金,向有信誉的商人提供贷款。到了90年代,这样的银行已经有了几百家。1896年,其中的20家银行合并成为新的股份制银行,因为家庭、业务、宗教关系而联系起来,新银行的负责人是Barclay。新的银行共有182家支行,主要分布在东部地区和东南部地区,存款共有600万英镑,在那时,这已经是很大的一笔钱了。通过兼并其他银行(包括1905年兼并的Bolithos银行,1916年兼并的United Counties银行),新的银行的营业网得到了迅速的扩展。

1918年,巴克莱银行与伦敦地区银行和西南银行合并,从而成为英国最大的五家银行之一。到1926年,以“巴克莱”命名的银行已经达到了1837家,其中的曼彻斯特联合银行在1940年开始独立经营。1969年收购Martins银行是国内进行的最后一次收购活动,Martins银行是最后一家总部没有设在伦敦的银行,成立于1831年,1918年由伦敦的一家银行和利物浦的一家银行合并而来。

1.3 财团的国际化发展

巴克莱银行在世界范围内业务的扩展是1925年开始的,三家拥有巴克莱银行股份的银行进行了合并,这三家银行是:殖民银行、英国-埃及银行、南非国家银行。新的巴克莱银行的业务活动主要在非洲、中东地区和西印度地区开展。1954年,银行的名称更改为巴克莱银行DCO以适应变化的经济和政治形势。

- 1981年,巴克莱银行成为华盛顿担保和交易数目最大的外国银行,提高了在纽约的市场份额。

- 1986年8月,巴克莱银行成为在东京股市上市的第一家英国银行。

- 1986年9月,巴克莱银行的股票在纽约股票交易所上市。

- 1986年成立的投资银行BZW银行加速了巴克莱银行的国际发展。这之后,有着9年历史的商业银行与投资银行合并。1997年,巴克莱银行进行了重组,BZW银行的大部分部门发展成为了今天的巴克莱资本银行。

- 2005年,巴克莱银行以55亿美元入股南非联合银行(Amalgamated Banks of South Africa, ABSA) 56.4%股权,并于2013年增加持股至62.3%并改名为巴克莱非洲集团。

- 2007年4月23日,巴克莱银行公布准备以670亿欧元收购荷兰银行的计划。

- 2007年7月23日,中国国家开发银行与淡马锡控股入股巴克莱。

- 2007年11月,巴克莱收购巴伐利亚银行Bayerische Landesbank。

- 2008年9月20日美国法院批准了英国巴克莱银行收购投资银行雷曼兄弟的核心业务,包括投资银行业务。美联社报道估计,交易额约13.5亿美元,包括雷曼兄弟在纽约市曼哈顿的办公大楼。

- 2009年6月12日,巴克莱银行以152亿美元的价格将旗下投资部门巴克莱国际投资管理公司(Barclays Global Investors,简称BGI)售予美国基金业巨擘黑石(Black Rock)。BGI现为全球最大资产管理公司,资产规模达1.5万亿美元,两家公司合并后,管理的资产接近2.8万亿美元,将成全球最大投资管理公司,BGl则以买卖追踪指数(index-tracking)产品闻名,旗下王牌 iShare 业务在美国交易所买卖基金(ETF)市场的占有率接近五成。

- 2009年10月21日,中东主权基金卡塔尔投资局(Q1A)旗下投资公司卡塔尔控股宣布,通过瑞信出售英国巴克莱银行3.792亿股。

- 2012年5月21日,巴克莱银行以61亿美元全部出售其所持19.6%黑石股份。

- 2012年12月6日,南非联合银行集团斥资21亿美元收购母公司巴克莱银行旗下非洲业务。

- 2013年7月30日,巴克莱银行以4股供1比例供股集资,每股作价185便士,集资58亿英镑。

- 2014年12月23日,巴克莱银行以4.53亿欧元向法国CNP保险收购西班牙保险合营公司CNP Barclays Vida Y Pensiones的50%股权。

- 2015年6月9日,巴克莱银行出售美国财富管理业务给美国金融集团Stifel。

- 2015年12月3日,巴克莱银行向地中海投资银行集团(Mediobanca Group)的附属公司旗下CheBanca,出售旗下意大利所有89家零售分行网络。

- 2015年12月14日,巴克莱银行以5.25亿英镑出售旗下巴克莱风险分析与指数解决方案有限公司(Barclays Risk Analytics and Index Solutions Ltd.) (简称「BRAIS」)给彭博新闻社。

- 2016年5月5日,巴克莱银行减持巴克莱非洲集团(BAG)的12.2%股权,套现6.03亿英镑(8.755亿美元),在完成定向售股之后,巴克莱在巴克莱非洲的持股比例降至50.1%。

- 2017年6月1日,巴克莱银行减持巴克莱非洲集团(Barclays Africa Group Limited, BAG)的33.7%股权,套现22亿英镑(28.3亿美元),在完成定向售股之后,巴克莱在巴克莱非洲的持股比例降至14.9%。

- 2020年初,巴克莱银行的美国信用卡服务部门宣布与阿联酋航空公司联合推出万事达卡,这是该航空公司首张美国联合品牌信用卡。

第二章 商业模式和收入模式

2.1 业务概况

巴克莱银行的主要业务集中于以下6个方面:

- 英国银行业务,为超过1, 400万名个人顾客和76.2万家公司提供银行产品和服务。

- 巴克莱信用卡,是最大的全球信用卡发行公司之一,在全世界拥有大约1,500万名用户。

- 巴克莱资本,是全球领先的投资银行,为大型公司、机构和政府客户提供融资和风险管理解决方案。

- 巴克莱全球投资者有限公司,是世界上最大的资产经营者之一,也是领先的投资管理产品和服务供应商。

- 巴克莱财富管理公司,管理着超过740亿英镑的客户基金。

- 国际零售和商业银行业务,为遍及加勒比海、法国、西班牙、葡萄牙、意大利、非洲和中东的公司客户提供一系列银行服务。

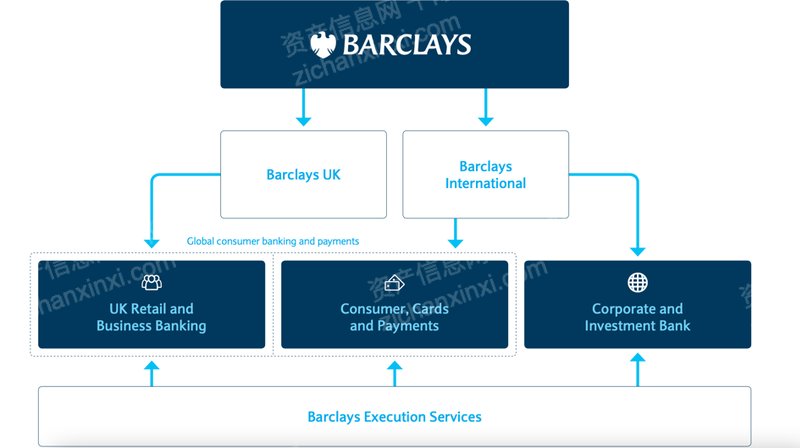

图 巴克莱银行业务结构

资料来源:资产信息网 千际投行

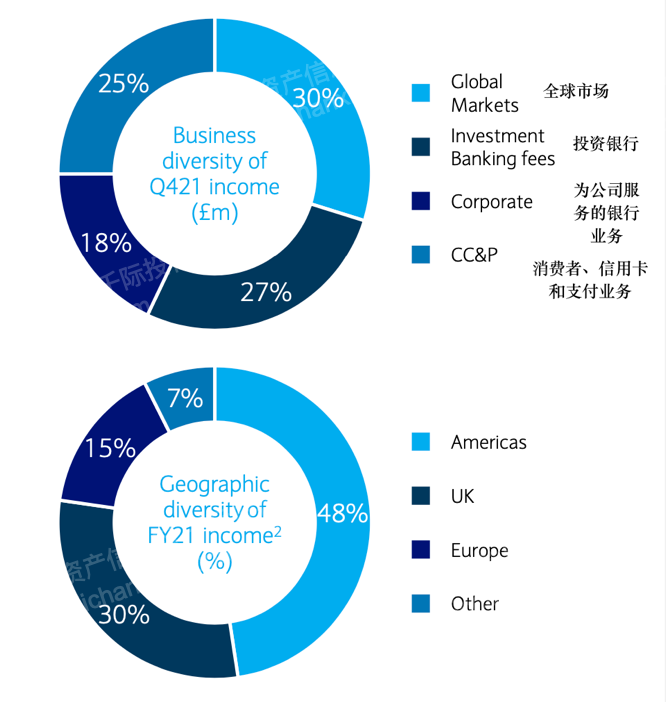

Barclays UK 主要由在英国的个人和商业银行业务和巴克莱信用卡英国消费者业务组成。Barclays International由公司和投资银行(CIB)和国际消费者、信用卡和支付(CC&P)业务组成。Barclays Execution Service (BX)是全集团范围内的服务公司,为整个集团的业务提供技术、运营和功能性服务。

2019年3月,巴克莱宣布了一些领导层变动,包括任命新的消费银行和支付集团负责人,其职责是监督集团在英国和国际消费银行、银行卡和支付业务计划的执行。

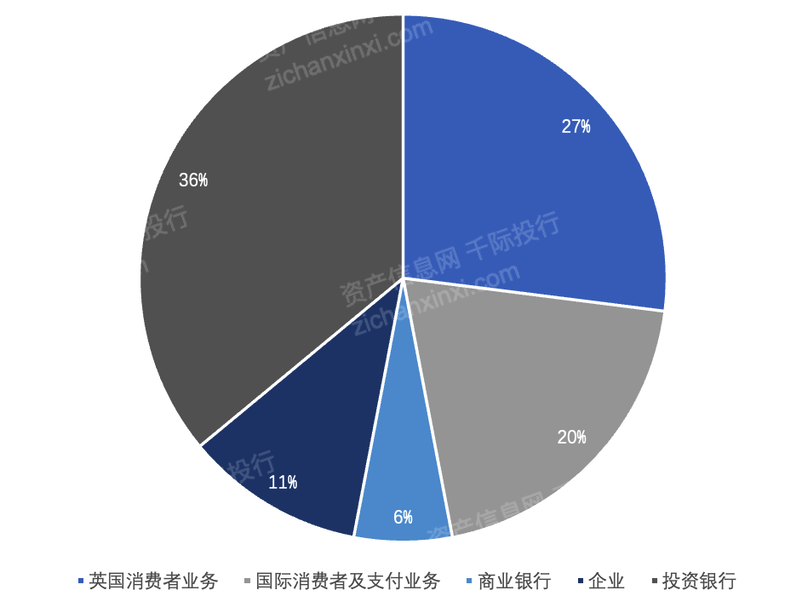

图 各业务部门占总收入的百分比

资料来源:资产信息网 千际投行

2.2 Barclays UK

巴克莱英国银行主要由英国个人和商业银行业务以及巴克莱信用卡英国消费者业务组成。英国个人银行提供零售解决方案,以帮助客户满足他们的日常银行需求。英国商业银行服务于商业客户,从高增长初创企业到中小企业,为其需求提供专业建议。巴克莱信用卡英国消费者是领先的信用卡提供商,提供灵活的借贷和支付解决方案,同时提供领先的客户体验。

培养创新,创立Barclays Eagle实验室,Barclays Eagle实验室是一个平台 来支持英国的创业社区。通过全国24个实验室的网络,集团孵化高增长的科技企业,提供联合工作空间、指导机会和以获取尖端技术快速产生原型新产品的想法。

图 主要业务

资料来源:资产信息网 千际投行

2.3 Barclays International

巴克莱国际由企业和投资银行、消费者、信用卡和支付业务组成。巴克莱国际始终专注于为全球客户和客户提供服务,多元化的业务组合提供平衡、弹性和令人兴奋的增长机会。该部门拥有强大的全球市场地位,并继续投资于人才和技术,以提供可持续的回报。巴克莱国际为客户提供一系列产品和服务,涵盖消费银行业务和批发银行业务。

巴克莱银行为大型本地企业、金融机构、非银行金融机构和全球跨国公司(包括一些全球最大的企业)提供综合企业银行解决方案。通过其专业关系团队网络,为客户提供全面的金融需求解决方案。

- 现金管理:为企业支付和接收款项提供支持,提供多种存款方式,并提供一系列电子支付机制,提供实物资金集中和现金集中。

- 贸易及营运资本:为企业的交易活动提供专业的解决方案:提供一系列服务协助企业在国内或国际市场进行交易活动。贸易解决方案范围包括选择性应收融资和贸易贷款,以及担保和信用证。营运资本解决方案包括透支和短期贷款。

- 融资:为大型企业和跨国公司提供一系列融资解决方案,包括定期贷款、循环信贷安排和资产融资。解决方案从简单的双边定期贷款,到大型结构化多货币银团贷款解决方案。

- 风险管理:帮助企业管理风险,提供多种外汇产品,包括现货、远期和多种货币衍生品。通过远期、互换、期权等多种工具,帮助企业管理利率、汇率、通胀或大宗商品价格变化带来的风险,并提供创新的结构性解决方案。

巴克莱的投资银行业务包括:

- 公司金融:为客户的企业融资需求创造策略。利用专业知识、产品、行业和地理专长,为客户提供战略建议和全面的金融解决方案。其行业覆盖组包括:

图 投资银行覆盖领域

资料来源:资产信息网 千际投行

- 兼并收购:巴克莱的并购(M&A)为客户提供战略咨询服务,涵盖了客户的所有战略选择,包括收购、重组和特别委员会任务。其并购团队与项目经理一起为客户最具挑战性的问题提供解决方案,使用高度分析的方法,提供独特的见解,专家战术建议和高质量的执行。

-

全球金融:巴克莱一直是固定收益市场的领导者,是印度最大的固定收益证券承销商之一。采取全面的方法,与客户密切合作,针对具体问题制定和实施量身定制的解决方案。能力涵盖从债券、贷款到商业票据和结构性融资解决方案的固定收益产品。

集团的债务资本市场团队与项目经理一起为投资者创造、构建和营销固定收益证券。与风险管理合作伙伴密切合作,通过使用杠杆贷款、高收益债券、过桥融资和夹层债务产品,为所有行业领域的非投资级客户提供全面的融资解决方案。 其贷款资本市场团队为所有类型的贷款的发起、结构、执行和分配提供卓越的关注。 - 风险解决方案:巴克莱风险解决方案团队是为本地和跨国企业提供风险管理解决方案的领先机构之一。为企业提供管理外汇、利率和大宗商品价格风险的建议,提供定制的对冲解决方案,并提供最佳的类别执行。

第三章 估值和国内外主要竞争者

3.1 财务分析

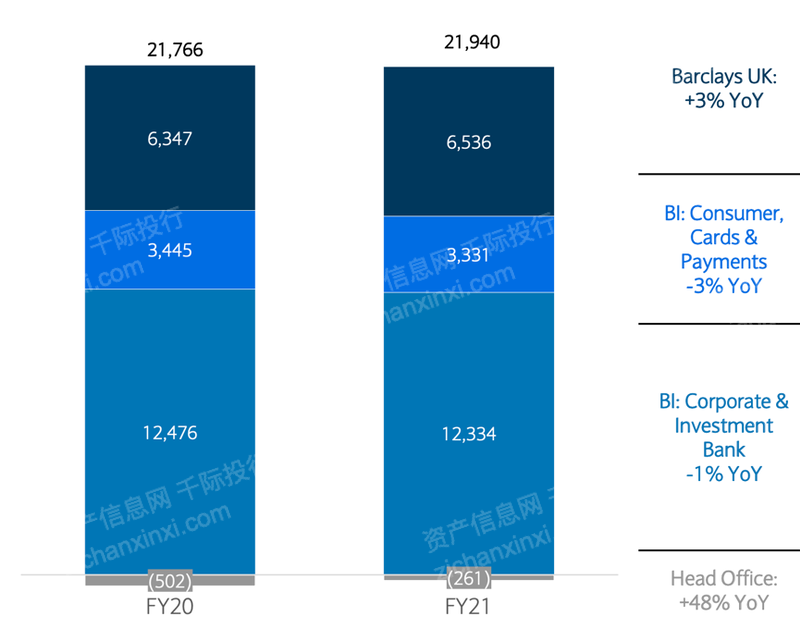

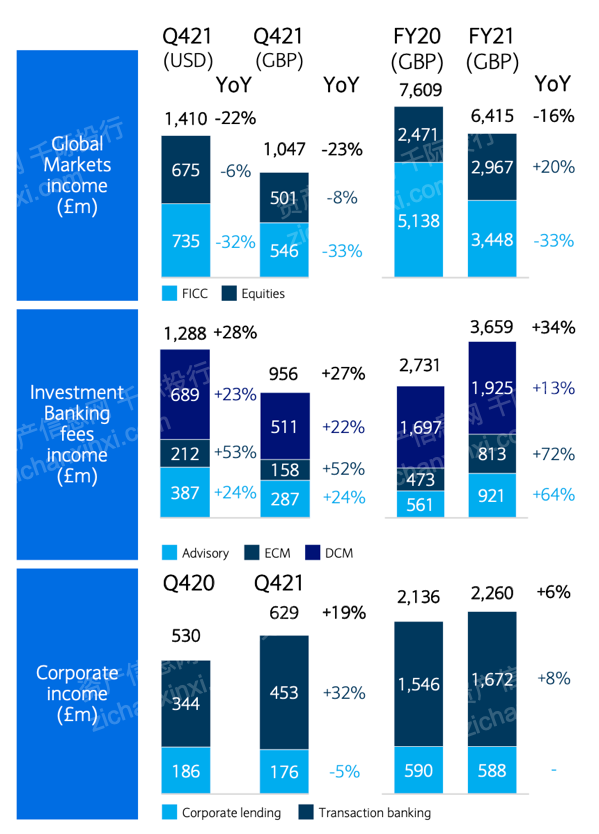

图 各业务部门2020-2021收入变化情况

资料来源:资产信息网 千际投行

Barclays UK

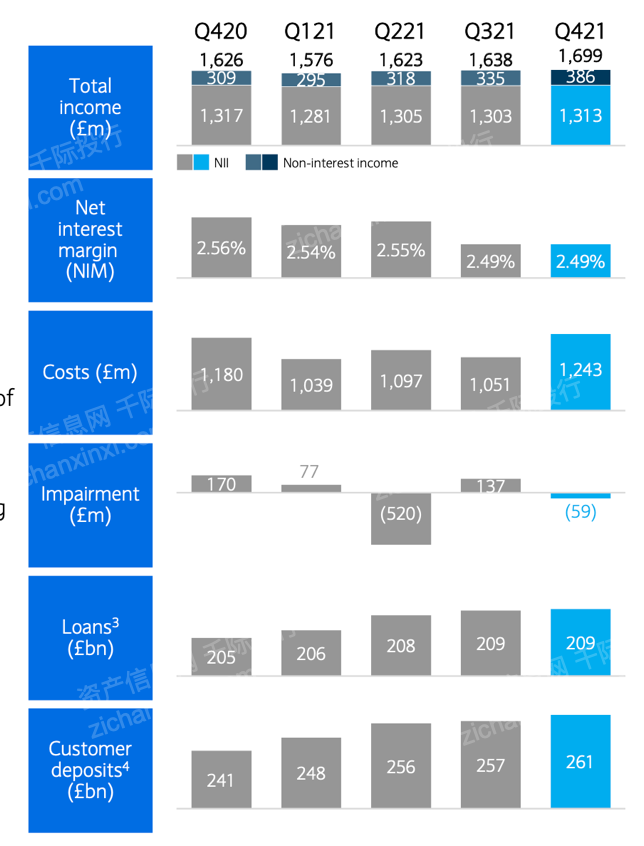

2021年收入增长4%,主要是受抵押贷款利差改善和余额增加的推动,部分抵消了无担保贷款余额下降的影响。非利息收入季度增长反映了债务销售的增加。 季度NIM(净息差)持平于2.49%,2021财年NIM为2.52% 。2022财年NIM预计在2.60% - 2.70%之间。

为实现效率节约,结构性成本行动为1.96亿英镑,导致成本增加5% 。由于宏观经济前景改善,无担保贷款余额和违约率降低,减值释放5900万英镑。

季度贷款额基本稳定在2088亿英镑 ,客户存款季度增长38亿英镑至2606亿英镑,主要是由于个人银行业务的增长,进一步加强了流动性状况,并促成了贷款:存款比例为85%。

图 Barclays UK 主要业务指标

资料来源:资产信息网 千际投行

Barclays International

图 Barclays International各项业务比例

资料来源:资产信息网 千际投行

CIB(企业及投资银行业务)收入稳定在26亿英镑,强劲的投行业务费用抵消了全球市场收入下降的影响。

全球市场收入下降了23%:股权投资收入-8%,衍生品表现强劲,而融资股票的现金收入却较低;FICC业务(固定收益证券、外汇和大宗商品及以此为标的资产的衍生品)收入-33%,反映除利差收紧和客户活动降低。

由于所有业务的强劲表现,投资银行收入增长了27%。咨询业务收入+ 24% ;股权资本市场收入+52% ;债务资本市场收入上涨22%。

企业贷款收入下降5%,交易银行收入增长32% ,主要是由于结余增加,利润率提高,客户活动增加。成本下降7%,反映了绩效成本的降低和银行税收的降低, 减值释放7300万英镑,反映了宏观经济前景的更新和净批发释放。

图 CIB各项业务收入情况

资料来源:资产信息网 千际投行

CC&P业务收入增加了4%:由于疫情封锁限制放松后营业额增加,支付收入增加了29% ;私人银行收入增长15%,反映了客户需求平衡增长;国际卡和消费银行收入下降4%,反映了美国卡收入的减少,这是因为余额增长被新账户收购的较高初始成本所抵消。

美国信用卡余额同比增长6%,季度同比增长5%。国际卡平均余额同比增长4%,环比增长6%。

尽管店内消费有所回升,但40%通过电子商务渠道获得销售额。 成本增长13%,反映市场营销支出增加,以及对新的和现有合作伙伴的投资增加 。

3.2 估值分析

对巴克莱的估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV / Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

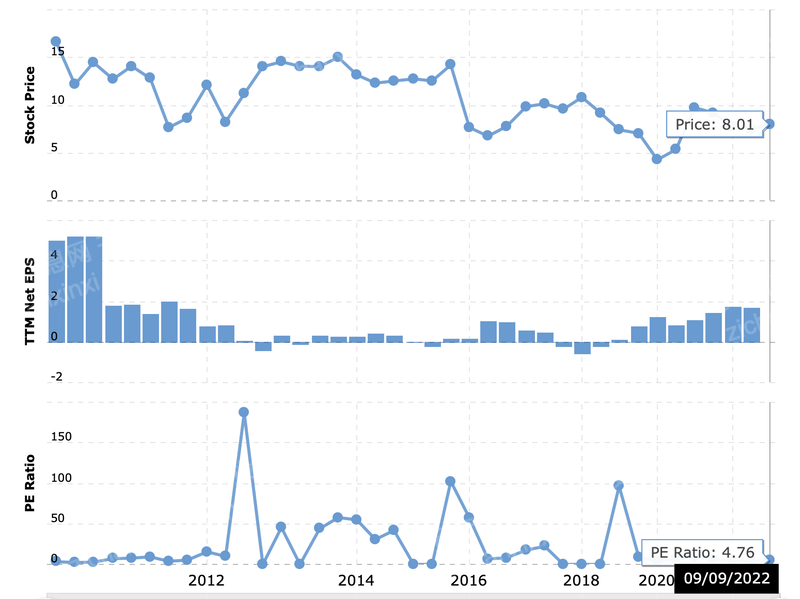

图 巴克莱银行P/E比值逐年变化情况

资料来源:资产信息网 千际投行 Macrotrend

3.3 风险分析

信用风险

信用风险是集团的一项重大风险,主要来自批发和零售贷款及垫款的风险,以及与客户订立的衍生品合约所产生的交易对手信用风险。因客户或对手方(包括主权国家)未能完全履行其对本集团的义务而蒙受损失的风险,包括全部及及时支付本金、利息、抵押品及其他应收款项。

市场风险

因市场变量(包括但不限于利率、外汇、股票价格、大宗商品价格、信贷息差、隐含波动和资产相关性)波动而导致集团资产和负债价值的潜在不利变化而产生的损失风险。

财务及资本风险

流动性风险:集团无法履行其合同义务或或有义务的风险,或其没有适当的资金和流动资金的数量、期限和构成来支持其资产的风险。

资本风险:集团的资本水平或构成不足以支持其正常经营活动,并不能满足其在正常经营环境或压力条件下的监管资本要求(包括实际的和为内部规划或监管测试目的而定义的)。这包括来自集团养老金计划的风险。

银行账簿中的利率风险:集团因其(非交易)资产与负债的利率风险不匹配而面临资本或收入波动的风险。

操作风险:集团因流程或系统不充分或失败、人为因素或外部事件(根本原因并非信贷或市场风险)而遭受损失的风险。

模型风险:基于不正确或误用的模型输出和报告的财务评估或决策带来的潜在不利后果的风险。

不当行为风险:不适当的金融服务供应,包括故意或疏忽的不当行为,对客户、市场诚信、有效竞争造成损害的风险。

声誉风险:某项行动、交易、投资、事件、决策或业务关系会降低对集团诚信和/或能力的信任的风险。

合规风险:因集团未能履行其法律义务(包括监管或合同要求)而遭受损失或罚款、损害赔偿或罚款的风险。

3.4 竞争分析

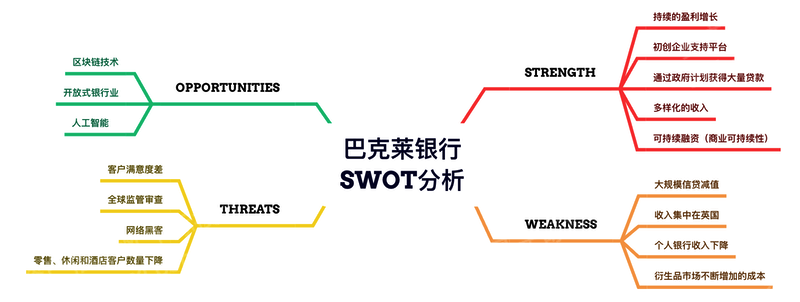

3.4.1 SWOT分析

3.4.2 主要竞争者

以下是巴克莱银行的十大竞争对手:

- 荷兰银行 (ABN AMRO)

- 瑞银 (UBS)

- 苏格兰皇家银行 (Royal Bank of Scotland)

- 高盛集团 (Goldman Sachs Group)

- 摩根大通 (JP Morgan Sachs Group)

- 法国巴黎银行 (BNP Paribas)

- 汇丰银行 (HSBC)

- 富国银行 (Wells Fargo)

- 美国银行 (Bank of America)

- 摩根士丹利 (Morgan Stanley)

第四章 未来展望

4.1 围绕客户需求设计业务

当集团使其顾客和客户更容易与其打交道时,集团就能获得更多的生意。做到这一点的最佳方式是倾听人们正在努力实现的目标,以及他们希望如何实现目标。

例如,巴克莱英国银行(Barclays UK)的客户认为管理他们的巴克莱信用卡和其他卡没有想象中那么容易。所以集团改变了它,现在客户可以在Barclays App里进行管理;客户希望尽可能轻松地获得抵押贷款,集团便引入了视频聊天服务来帮助指导人们,许多客户现在可以在同一天获得抵押贷款批准。签约支付业务的新客户认为手续办理时间太长,于是集团努力简化和加快这一过程,这意味着集团现在可以为大多数客户提供当天办理的服务,而且文书工作也更少了。

巴克莱银行所有的企业都有一个共同BX核心运营平台,因此集团可以做一次改进,受益无处不在。集团的独特之处在于让消费者能够进行数字支付,同时也支持接受这些支付的公司。例如,集团帮助一家英国大型保险客户实现了价值数百万英镑的额外在线客户交易,仅仅是因为集团对其付款路线进行了改进 。

围绕人们的需求来设计业务是获得更多业务的最佳途径。当在未来寻找新的机会时,这也是最好的起点。

4.2 更加数字化

世界正变得越来越数字化。对于许多零售、企业和机构客户来说,这是他们更喜欢的银行业务方式。因此,集团比以往任何时候都要投入更多的资金建设未来的巴克莱银行。

- 在企业银行业务中,集团一直在构建一个单一的数字平台,超过80%的企业客户正在使用这个平台。

- 在市场业务中,集团一直在投资以保持在全行业向更大的电子执行转移的最前沿。

- 在零售业务中,集团现在拥有提供数字服务的专业知识。越来越多的客户选择在网上或手机上进行银行业务往来。英国巴克莱银行目前拥有超过1100万的数字活跃客户和近850万活跃的移动银行用户。

然而,更复杂的需求仍然需要解决,而技术可以在任何地方提供帮助。因此,集团对未来的投资也将是让其分支机构更加数字化。事实上,91%的客户交易都是通过所有的渠道自动化完成的。

在数字世界中,数据将一切联系在一起。银行业一直以来都是关于建立联系的,集团正在使用来自各行各业的不同数据来建立新的联系。例如:集团正在帮助零售客户管理他们的家庭预算,通过使用数据来了解他们的资金流向,并为他们带来更个性化的体验;通过使用数据来理解和简化结账流程,帮助商家改善他们的客户支付和电子商务体验。帮助企业客户利用数据更好地管理他们的供应链。

数据是宝贵的资产,人们非常关心自己的隐私和安全。集团将继续投资于基础设施,部署网络犯罪检测工具,以确保它能够抵御网络犯罪,以保护客户数据。 集团已经发布了一系列产品和服务,从基于算法的欺诈检测到移动银行应用程序中的银行卡冻结功能以帮助保护客户的安全。

集团始终专注于使其业务更有弹性,更好地控制和更有效。更加数字化还能帮助集团大幅降低成本,这也为投资增长创造了财务能力。集团已经将巴克莱的核心运营职能集中到BX,即组织的数字核心。这使其能够减少重复,简化操作环境,重新设计流程。

随着集团变得越来越数字化,集团有望在捕捉创新并将其大规模带入生活方面发挥主导作用。集团将通过与企业家的合作,从头开始建设未来,通过全球金融科技创新社区崛起。为此,集团将与公司内外的创新者密切合作,通过巴克莱风投(Barclays Ventures)和巴克莱银行的创新团队,围绕颠覆性技术加快新业务线的增长。

4.3 增强多样化

集团的多样化是一个真正的优势,集团需要在发展过程中保持并增加其多样性。

集团今天的收入来自于不同的业务、不同类型的客户、不同的地域。这种多样化创造了在经济周期中实现所需的平衡和弹性。由于拥有广泛的产品和服务,集团可以支持其客户几乎所有的金融需求。这也为增长创造了机会。

在其业务中,有多个领域可以让其受益于巨大的规模——在这些领域,集团有机会进一步增加为客户提供的产品和服务,而无需大幅增加资本配置。 例如,在其支付业务中,集团正在利用其在英国的优势,更好地服务于英国的小企业,同时也瞄准了欧洲的国际扩张。其企业银行正在加强其面向客户的数字平台,并在不开设分支机构的情况下向新的欧洲市场扩张。

巴克莱英国正在打造一个与巴克莱应用相连接的综合银行、金融规划和投资平台,专注于其约100万顶级客户。 此外,通过整合其运营平台BX,集团可以在整个巴克莱银行共享其投资和专业知识。

通过优化规模业务的回报,同时瞄准一些资本密集型业务的增长, 集团有望实现进一步的增长,为所有的利益相关者交付价值。