记者丨李惠琳 编辑丨陈晓平

银行巨头瑞信,风波不断。

百年金融巨头,走到危机关口。

10月以来,瑞士信贷濒临破产的消息,几经发酵,股价也连创新低,市值一度跌破百亿美金,最近几个交易日,才稍稍企稳。

这家166年历史的银行,连遭不幸,负面缠身,利润巨亏。破产传闻,似乎是最后一根稻草,在慢慢压垮残存的信心。

履新3个月的新CEO,正尝试各种措施,挽救其坠落的命运,全球金融市场,则惴惴不安,担心雷曼兄弟式危机重演。

(瑞信新任CEO科尔纳 来源:瑞信官网)

有专家向《21CBR》记者表示,瑞信陷入困局,主要在其自身经营,更可能是一起孤立事件;全球央行也有前车之鉴,即便破产,也不致出现雷曼倒闭时的连锁反应。

忧虑蔓延

担忧瑞信的情绪,正在华尔街蔓延。

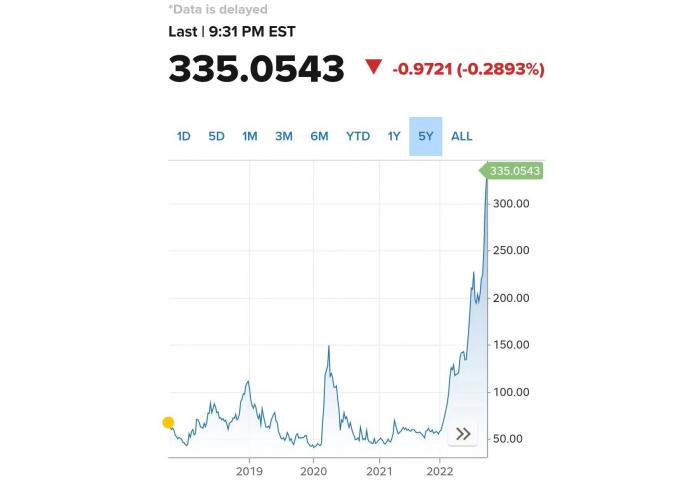

过去一周,瑞信五年期贷款违约保险(CDS)快速飙升,截至当地时间12日,达到335个基点的历史高位。

CDS,大体相当于债券违约的保险,基点越高,偿债风险越大,投资者们信心大降,正急切购买违约保护。

年初,这项指标只有57个基点。

为安抚人心,CEO科尔纳在本月初,签署一份备忘录中,亮出家底,称公司拥有近1000亿美元的资本缓冲,6月末,尚且坐拥优质流动资产约为2380亿美元。

“这个剧本我见过,雷曼兄弟倒闭前也说过类似的。”不领情的华尔街日报记者,这样犀利评论说。

瑞信的忧患,集中在其潜在的偿付压力。

截至6月底,瑞信杠杆风险的敞口高达8730亿美元。有分析师预计,2024年,其将面临高达80亿美元的资金缺口。

有观点认为,市场反应过度。

中央财经大学证券期货研究所研究员杨海平向《21CBR》记者分析,从财务层面判断,基于较高的资本充足率、较好的流动性,瑞信破产概率并不大。

CET1(普通股权一级资本比率)是衡量投行资本充足率的核心指标,在二季度,瑞信该指标为13.5%,接近汇丰的13.6%,更高于国际监管最低要求8%。

(来源:视觉中国)

科尔纳称,年内 CET 1将继续保持在13%~14%。

同期,瑞信流动性覆盖率为191%,其高质量流动资产,约为其净现金流出额的1.9倍,相对充裕。

“单纯CDS爆雷,尚不足让瑞信破产,在过去危机中,瑞信多次证明了自身的危机管理和融资能力。”独立国际策略研究员陈佳告诉《21CBR》记者。

有最新消息称,日本瑞穗金融集团,有意收购瑞信证券化产品部门的部分资产。

10月7日,科尔纳又宣布,以约30亿瑞郎(约215亿人民币)的现金,回购部分公司债券。

效果一度立竿见影,当日股价大涨13.05%。

可是,股价又很快回落。

截至10月13日,瑞信美股市值仅为110亿美元,只有高盛的1/10;其每股净资产为17.15美元,市价只能卖4.53美元。

危机并未完全消除。

孤立事件

瑞信人心惶惶、摇摇欲坠,不是偶然的。

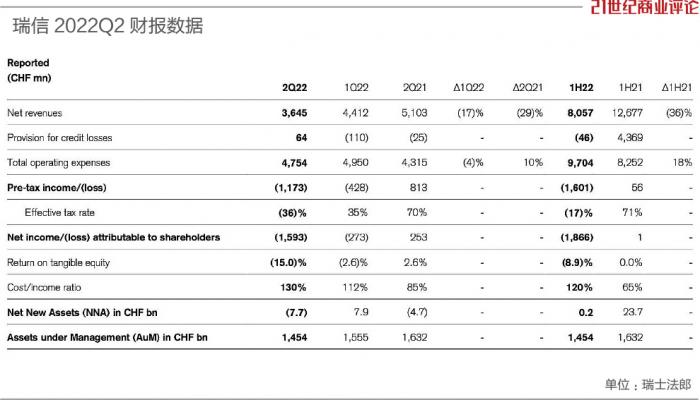

过去十余年,瑞信收入停滞,业绩滑坡,尤其最近两年,瑞信几乎没有好消息。

它先后身陷金融公司 Greensill破产、Archegos Capital爆仓、为罪犯客户提供洗钱帮助等丑闻,冲击接二连三,声誉重创,且损失惨重,已连续多个季度亏损。

2021年,瑞信亏掉16.5亿瑞郎,今年1-6月,又亏掉18.6亿瑞郎,约合134亿人民币。

羸弱的经营,正无情侵蚀这家具有系统重要性的金融机构——瑞信成立于1856年,它是瑞士第二大银行、全球第五大投行,管理着1.62万亿美元资产。

很多人担心,瑞信的麻烦,是又一次全球危机的征兆。

在杨海平看来,瑞信破产传言背后,隐藏的预期心理因素及市场情绪,令人担忧。

“目前全球风险状况,确与危机前夜有可比之处,资产负债表脆弱性加剧、资产负债表的约束和广泛联结,在宏观流动性变化较为复杂的情况下,市场可能会找到风险的引线,火烧连营,造成大面积的风险传染。”

杨海平认为,这根引线,可能是资产重估的极端情况或者恐慌情绪下的流动性窖藏,将某家问题金融机构变成下个雷曼时刻的主角。

“瑞士信贷与雷曼兄弟有相似之处。作为投资银行,他们在银行间市场起中介的作用,倒闭会影响整个金融系统的稳定。”

北大汇丰商学院访问副教授张圣醒解释说,但他较为乐观,认为即便瑞信倒闭,相信瑞士中央银行也能处置有风险的业务,防止其传导到其他银行。

事实上,瑞士央行已向美联储求救。

10月5日,其与之签订了超过30亿美元的货币互换协议;10月13日到期后,双方又达成超60亿美元的货币互换协议。

“有了雷曼兄弟的前车之鉴,瑞士央行对投资银行的倒闭,相信会特别谨慎。”

张圣醒向《21CBR》记者表示,瑞信危机,源自其自身洗钱等丑闻,更可能是一起孤立事件,与全球宏观经济变化关系不大。

他也承认,全球经济的不确定性确实在增加。

重组自救

走出至暗时刻,瑞信正寄希望于一位老将。

今年7月,59岁的科尔纳受命危难之际,成为瑞信的CEO,其担任过资产管理部门主管等多项要职,其在瑞信就职十多年,行事果断。

上任后仅数周,科尔纳迅速组建了新管理层班底,邀请原德意志银行CFO入职,后者曾深度参与德银业务的重组计划。

瑞信扭转颓势的重点,即缩减投行业务,回归财富管理主业。

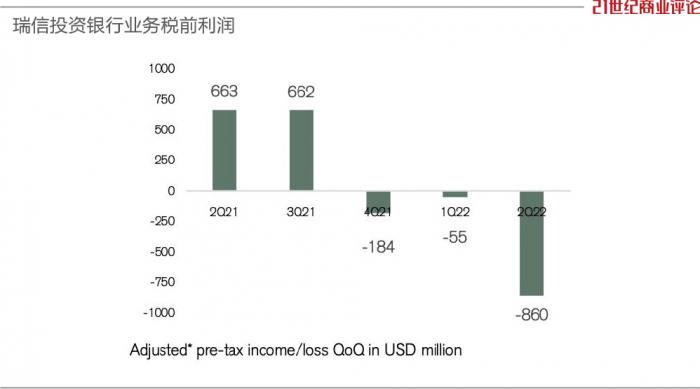

瑞信一度倚重投行业务,不断倾斜资源,其成为第一大营收来源。

无奈,经济衰退预期浓重,企业发行股债的意愿减弱,市场低迷,加之风险事件连续暴露,投行业务沦为吞噬利润的“黑洞”,上半年就亏掉65.7亿人民币。

管理层已就投行业务进行战略审查,目标就是银行业务转向轻资本、顾问服务导向。

据称,投行业务将“一分为三”。

为减缓压力,科尔纳在大幅压低成本,在中期内,期望绝对成本基础降至155亿瑞郎以下。

有消息称,他将忍痛解雇10%以上的雇员,大约4500人。

值得注意的是,瑞信全球的劫难,未影响拓展中国业务的节奏。

今年9月,瑞信刚刚宣布,准备以11.4亿元,从方正接手“瑞信证券”剩余49%股权,全资拥有该在华分支机构,且已任命一位新的总经理。

瑞信全球高管已表示,将在内地重点发展咨询、股权资本市场及股票交易等业务。

上半年,全球前三大IPO市场地为沪深京,中国逆势成长性已得到证明。

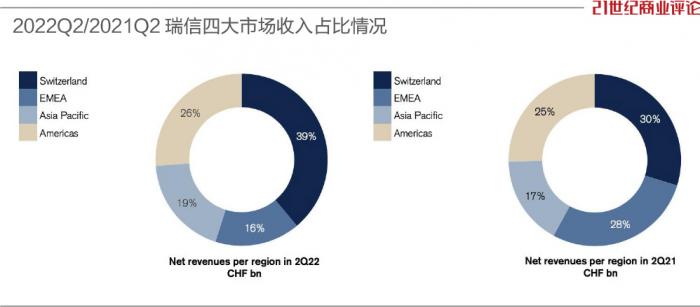

“若能顺利完成融资等工作,瑞信可能借重组,将战略重心从美国外迁,借助亚太新兴市场的比较优势,有相当概率能扭转乾坤。”陈佳预测,瑞信可能会从美国市场大量撤出投行业务。

按照计划,10月27日,瑞信将更新全面战略审查的进展,届时会披露更详尽的革新举措。

杨海平认为,考虑到当下预期因素及市场情绪,这家百年金融机构的未来,难言乐观。