本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

如果患者已经身处癌症晚期,试遍所有药物都无法抑制病情,此时出现了一种新颖的疗法,只需要一针就能有效缓解病情,有多少人愿意尝试?相信大多数患者都愿意殊死一搏。那么如果这项疗法的售价高达120万元呢?还有多少患者愿意尝试,或者说能够负担?

以上正是嵌合抗原受体T细胞免疫疗法(CAR-T)的尴尬处境。

从患者角度思考,CAR-T疗法拥有能够化腐朽为神奇的力量,但同时它过高的售价依然让很多癌症患者望而生怯。

在过去,CAR-T疗法或许是一个离我们很远的东西,但随着复星凯特和药明巨诺的两款CAR-T产品去年在国内获批,中国已经正式进入CAR-T元年,投资者开始聚焦这个新兴领域。

2022年10月18日,科济药业CT053的上市申请获得中国国家药品监督管理局(NMPA)的受理,这也意味着国内市场即将迎来第三款CAR-T疗法,同时也是第一款针对BCMA靶点的CAR-T疗法,科技药业股价也开启连续上涨。

作为全球最热门的疗法之一,CAR-T有着极为复杂的原理,但为了降低投资者对其理解的难度,我们将竭力用最简洁文字,来让投资者能够全面认识这个有望彻底改变人类与癌症关系的突破性疗法。

01

开端源点:“攻克”晚期癌症

2010年初,3名被医生宣告“无药可医”的晚期慢性淋巴细胞白血病(CLL)患者接受了一次史无前例的试验。

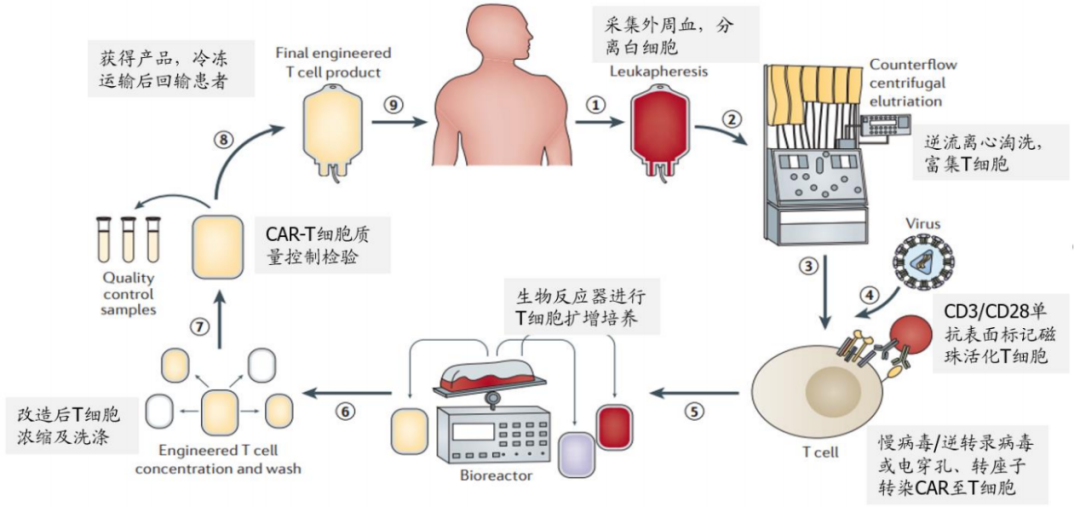

试验需要从患者外周血内提取T细胞,然后通过基因工程技术给T细胞安装一个能够追踪癌细胞的导航(CAR),再通过体外扩培养的方式进行扩增。在得到足够“改装”后的T细胞后,医生将这些“改装”后的T细胞重新注射回病人体内以达到消灭癌细胞的目的,这正是如今的CAR-T疗法。

图:CAR-T 细胞疗法生产过程,来源:国盛证券

拥有十年白血病史的William Ludwig是第一个接受CAR-T疗法的患者,在注射“改装”T细胞的10天后,William一度出现了剧烈的副作用,甚至呼吸困难,就当所有人为William科学献身致敬时,他居然奇迹般的挺了过来。更让人震惊的是,William体内的癌细胞在一个月内消失了,甚至在随后十年的随访中,依然能够在它的血液中找到当初注射的“改装”T细胞。

虽说癌症无法治愈,但William确实在余生中摆脱了CLL的困扰。William并非个例,很多同样接受CAR-T疗法的患者病情也大幅缓解。

CAR-T疗法之所以高效,是因为其从本质改变了T细胞与癌细胞的结合路径。

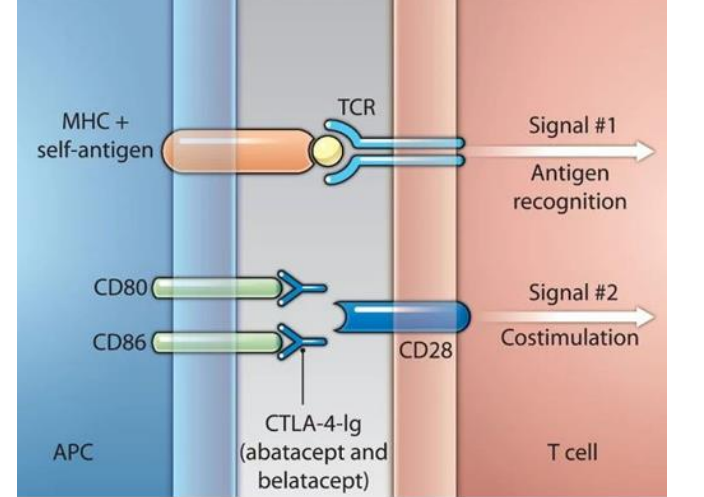

人体内中,T细胞是主要的抗癌手段,正常T细胞完成抗癌需要同时具备两个条件。其一,T细胞表面的受体(TCR)需要识别到癌细胞表面的组织相容性复合体 (MHC) 所呈现的抗原肽片段;其二,T细胞还需要共刺激分子(CD28)与提呈细胞(APC)表面的分子相结合。

图:T细胞活化路径,来源:招银证券

然而,很多癌细胞为了逃避免疫系统的监测,往往会通过调低MHC表达的方式,减少相关抗原的呈递,这就导致T细胞无法被活化,从而发生免疫逃逸。

CAR-T疗法正是解除了T细胞的这种限制。通过基因改造,拥有导航功能的CAR可以直接靶向癌细胞的相关靶点,即使其调低了MHC表达,但因为相关靶点的存在,它依然能够被CAR-T细胞识别并消灭。

02

行业发展:商业化的新纪元

CAR-T疗效数据优异,甚至能“治愈”癌症,因此这种疗法一跃成为资本关注的焦点。

最先抓住CAR-T风口的是诺华,其研发的Kymriah于2017年8月31日获批,成为首款上市的CAR-T药物。不过,Kymriah并没有独占这个市场太长时间,仅仅两个月后,FDA就批准吉利德的Yescarta上市。

对比两款产品,他们靶点相同均靶向CD19靶点,但却采取了完全不同的设计方式,也分别布局两种并不相同的适用症。

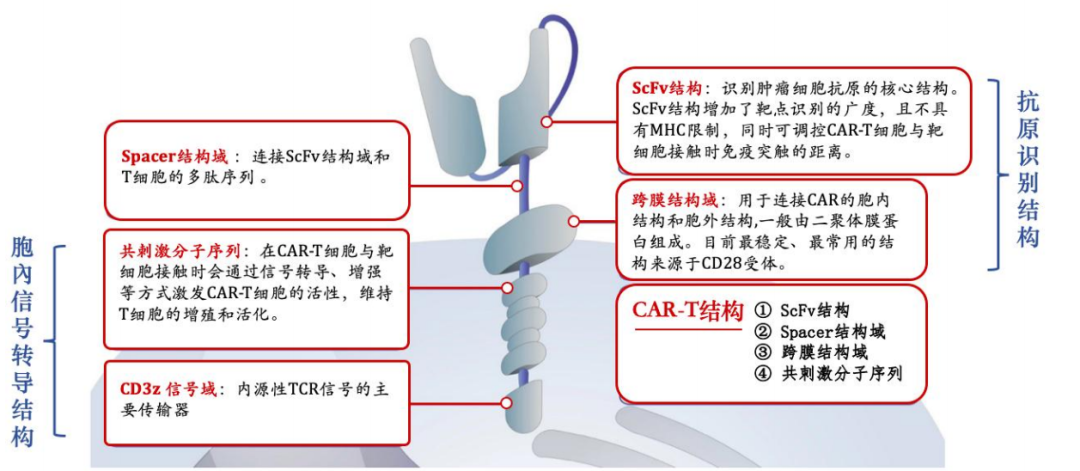

在这里我们有必要介绍一下CAR-T细胞的组成结构。一个CAR-T 细胞主要有4部分组成:抗原受体结构、Spacer 结构域、跨膜结构域、共刺激分子序列。

图:CAR-T 细胞的结构,来源:光大证券

在这些组成中,抗原受体结构、Spacer 结构域、跨膜结构域主要负责构建CAR-T细胞的结构,而CAR-T细胞能发挥怎样的效能,则主要由共刺激分子序列所决定。简单而言,共刺激分子序列就相当于CAR-T细胞的“发动机”,决定了药物的最终疗效。

纵观整个CAR-T 发展史,根据“发动机”的差异,CAR-T 技术出现了5代产品。

第一代是最原始的“发动机”,只含有CD3ζ 信号传导域,并没有安装“氮气”共刺激分子,因此T 细胞体内存活时间太短,无法持续抗癌;第二代产品则是吸取了第一代的教训,增加了“氮气”共刺激分子,目前所有获批的CAR-T产品都是基于第二代技术。

第三代技术相当于第二代的升级版,“氮气”共刺激分子数量由1个增至2个,虽然活化速度更快了,但同时也更容易出现“失控”的副作用;第四代技术增加了新型“氮气” IL-12细胞因子,有望进一步强化免疫应答;第五代技术则是“氮气”技术的进一步升级。

图:五代 CAR 的结构对比,来源:招银国际

Kymriah与Yescarta最大的不同正源自共刺激分子的差异。Kymriah采用的“氮气”是4-1BB,Yescarta采用的“氮气”是CD28,两种“氮气”各有利弊,CD28比4-1BB拥有更快的活化速度和强度,但同时CD28也有更高的几率导致“车祸”细胞因子风暴(CRS)的发生。

除这两种“氮气”外,CAR-T技术还拥有多种其他选择,但截止目前并没有相关CAR-T产品的诞生。

图:各种不同的共刺激分子,来源:招银国际

Kymriah与Yescarta上市的2017年,被视作CAR-T疗法的商业化元年,两款产品均在此后数年持续迅猛的增长势头。

03

海外:各适用症被不断覆盖

2020年之后,CAR-T疗法百花齐放,各种不同的产品开始集中上市,FDA批准上市疗法的数量也由2款增至6款。

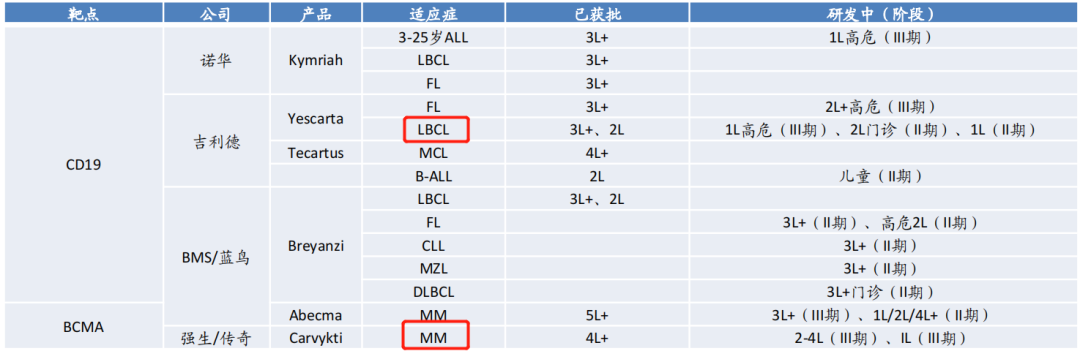

截止目前,CAR-T疗法的争夺依然局限于血液瘤,主要分为淋巴瘤、急性淋巴细胞白血病(ALL)、多发性骨髓瘤(MM)三大类别,涉及CD19和 BCMA两大靶点。CD19靶点涵盖淋巴瘤和ALL,而BCMA则是MM的主要靶点。

这其中,淋巴瘤是最大的市场,据世界卫生组织统计,全球每年新增淋巴瘤患者35万人,但死亡人数就超过20万,可见淋巴瘤预后之低。淋巴瘤亚型较多,大B细胞淋巴瘤(LBCL)、套细胞淋巴瘤(MCL)、滤泡性淋巴瘤(FL)生长速度较快,恶性化程度高,而边缘区淋巴瘤病情发展较慢,病程较长。因此,LBCL、MCL和FL成为CAR-T疗法的核心研究方向。

图:淋巴瘤分类,来源:光大证券

作为一种新型疗法,CAR-T在最开始获批的时候,只能作为末线疗法补充治疗,因此适用CAR-T疗法的患者大多已经无药可用。但随着CAR-T药企不断通过临床试验向市场证明自身的价值,这项疗法逐渐在在癌症治疗中扮演者更重要的角色。

回溯发展路径,CAR-T疗法营收的增长主要取决于适用症扩增和从末线疗法提升至更高线疗法。这就意味着,一款CAR-T疗法从上市到放量是一个持续的过程,只有获得更多的患者受众,才能拥有更多的市场份额。

除非CAR-T疗法出现革命性的变革,否则提前布局企业的先发优势将极为明显,将成为后来企业的巨大障碍。

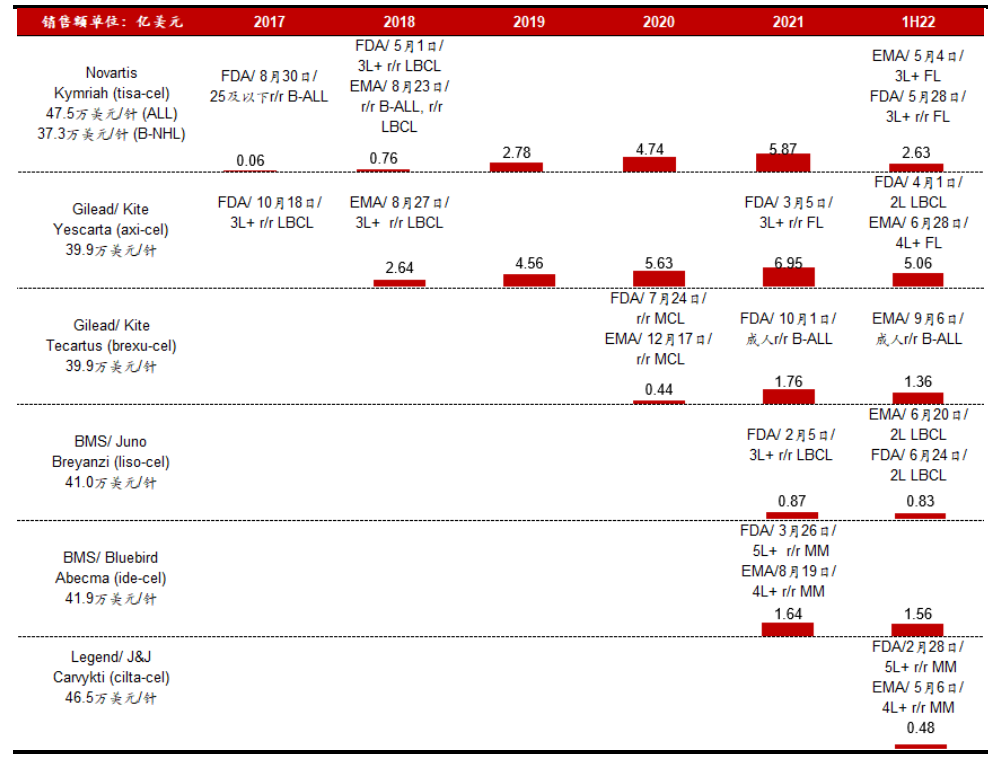

图:各CAR-T产品营收,来源:招银国际

历数FDA批准的6大CAR-T产品,均有着各自不同的意义。

前四款获批的CAR-T产品全部聚焦CD19靶点。Kymriah是第一款获批的CAR-T产品,其已经将适用症扩充至ALL、LBCL以及FL的三线疗法,是获批适用症最多的CAR-T 疗法之一。但可惜的是,Kymriah挑战LBCL二线疗法失败,限制了其营收的进一步增长。

尽管吉利德的Yescarta比Kymriah上市更晚,并且没有获批ALL适用症,但由于其挑战大适用症LBCL二线疗法成功,使得Yescarta营收增长迅速,今年上半年其营收已经达5.06亿美元,几乎是Kymriah的二倍。

2020年吉利德推出了第二款CAR-T产品Tecartus,主打差异化适应症MCL ,是该适应症目前唯一获批的CAR-T疗法。虽然MCL仅占淋巴瘤患者总数的3%,但预后极差,死亡率极高。现阶段,MCL主要通过化疗治疗和免疫疗法治疗,但易复发,缺乏有效的后续治疗手段,因此也给Tecartus提供了空间。

与前三款CAR-T疗法相比,第四款上市的CAR-T疗法Breyanzi则主要以安全性为卖点。在所有针对LBCL适用症的三款CAR-T疗法中,Yescarta 、Kymriah、Breyanzi发生“车祸”CRS的比例分别为92%、57%和42%。虽然其销量平平,但同样已经获批LBCL二线疗法,呈现出较强的增长潜力。

图:已上市CAR-T疗法全球适应症拓展进展,来源:海通国际

BCMA靶点方面,Abecma是BMS在2021年推出的第二款CAR-T产品,不同于此前上市的产品都专注于CD19靶点,Abecma是首款靶向BCMA的CAR-T疗法,有效填补了MM适应症的空白,上市第一年就斩获了1.64亿美金的营收。

我国传奇生物的Carvykti 在今年2月获得FDA的批复,同样靶向BCMA靶点。虽然上市时间落后于Abecma,但Carvykti 设计了两个靶向 BCMA的单域抗体,因此具有更强的亲和力,各项数据全面优于Abecma,成为“best in class”产品。

整体来看,每一款产品的获批都在不断完善CAR-T疗法的缺陷,伴随着产品不断迭代,CAR-T疗法的竞争力也正在不断增强。

04

国内:依然存在诸多空白

美国市场CAR-T疗法发展火热,但国内市场却冷清的多。

截止目前,中国市场共有两款CAR-T产品获批上市,分别是复星凯特代理的Yescarta,以及药明巨诺独立研发的Relma-cel。伴随着Relma-cel在本月10日正式获批新适用症FL,目前两款产品的适用症已经一致。

Yescarta的强势自不必提,而Relma-cel的定位则更像是国内版的Breyanzi,虽有效性不如Yescarta,但安全性更高。

图:国内获批的 CAR-T疗法产品,来源:国盛证券

国内市场与美国市场最大的不同在于,我国CAR-T疗法适用症依然较窄,仍存在MCL、ALL、MM等适应症空白。对于中国CAR-T企业而言,目前最主要的任务就是填补这些空白,既能满足患者需求,同时企业也能获得持续增长。

这也是为何科济药业的CT053如此获得市场关注的原因,虽然传奇药业的Carvykti早一步在美国上市,但在国内市场中,科济药业的CT053却进度领先,如果一切顺利那么它将提前进入市场,有效填补国内MM适用症的空白。

不过,填补适应症空白仅仅是中国CAR-T疗法的第一步,纵观整个行业发展,CAR-T疗法想要像海外市场一样成功,依然需要解决诸多障碍。

首当其冲的就是支付障碍。正如文章开头所言,目前国内最便宜的CAR-T疗法售价仍旧高达120万,虽然这个价格仅为美国CAR-T疗法的40%,但依然是绝大多数中国患者所无力承担的。也就是说,CAR-T疗法短期内缺乏在国内市场放量的基础。

对于CAR-T疗法而言,最理想的情况是能够进入医保,这样就能有效降低患者的支出,然而由于目前技术和工艺的不成熟,CAR-T疗法降本空间有限,并不具备进入医保的条件。

如何有效的降低患者负担,已经成为CAR-T疗法能在中国走多远的关键。

短期来看,CAR-T疗法继续企业不断提升效率降低成本,同时需要商业保险的落地,增加患者的支付可及性;但从长远而言,技术突破才是降本的关键,如通用型CAR-T可以降低成本,实体瘤产品可以提升CAR-T疗法的覆盖人群。