作者 | 石薇

排版 | 陈苗

前言

面向年轻人的新消费浪潮逐渐消退之时,过去一直被排斥在主流消费之外的中老年市场,正在悄无声息孕育出一批新品牌。

近几年,产业里接连出现多个面向中老年人生活和精神消费的新品牌或者公司,且频率远超以往,更有不少大厂开始瞄准这一赛道孵化或者引进新品牌。

以今年为例,包括达能和美的均相继推出面向中老年人的营养品牌和适老化家电品牌,中国最大数字营销公司明略科技前联合创始人闫曌也开启二次创业,推出面向40-60岁人群的营养抗衰品牌森美。

而根据AgeClub了解,还有一些中老年品牌目前处于酝酿或产品内测阶段,将于近一两年内上市。

相比过去人们印象中营销套路盛行、产品低劣、价格战泛滥的中老年市场,这波在中老年人中出现的“新品牌”们,明显更加以中老年人的需求为核心打磨产品、服务并设计商业模式,它们或许将推动老年产业迎来2.0品牌和产品时代的进阶。

PART 01

属于中老年人的“新品牌浪潮”

根据天眼查数据,我国目前有超28万家企业名称或经营范围含“养老、老人、老年”,且这类银发相关企业近年来年注册量逐年上涨。

另外,根据天眼查与百度财经去年11月底联合发布的《大健康时代新机遇:未来生活的前置思考》报告,近五年养老产业融资60亿。

这验证了AgeClub的判断,近几年整个老年产业的投融资频率和新增企业数量均大幅增加。

而在这轮银发经济大潮中,一个值得关注的趋势是,在养老护理、康复医疗等传统老年赛道之外,一些聚焦中老年人消费和文娱需求的新品牌或者新公司出现的频率同样远超过去。

不同于养老护理、康复医疗等天然与老年人紧密相关的领域,消费和文娱在某种程度上不受年龄和生理机能限制,也不属于强刚需的领域。正因此,当这个领域出现越来越多专门面向中老年人的新品牌,既意味着中老年人群消费意识的觉醒,也表明老年产业在加速进化。

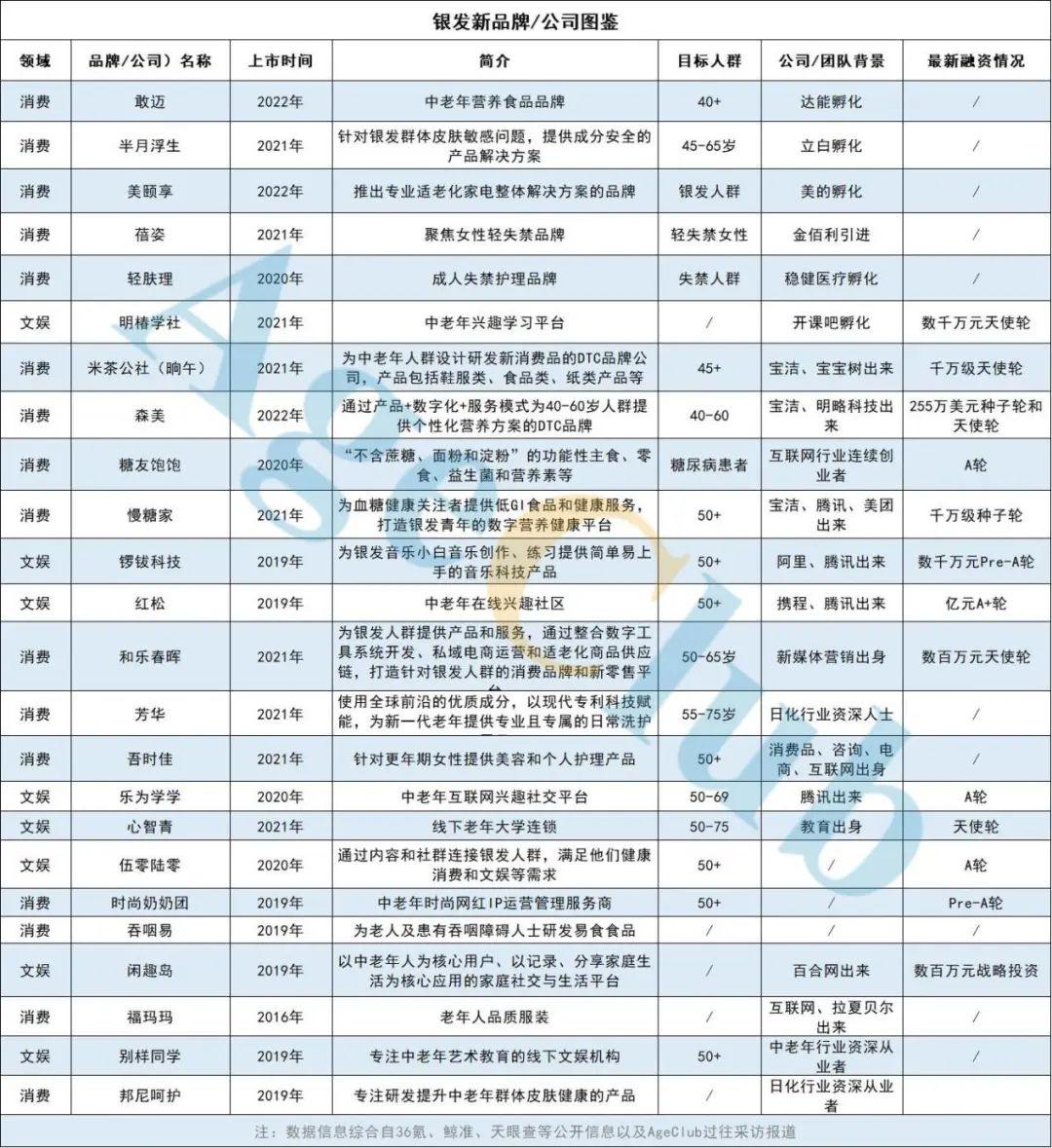

对于从业者来说,关注这些新品牌,能够更加直观地看到老年产业的最新趋势和变化。为此,AgeClub梳理盘点了20个这类新品牌,它们主要呈现如下特点:

1. 多聚焦一二线高收入50+活力中老年

从目标人群来看,这些新品牌大多聚焦一二线城市的高知高干高收入中老年人,以40-65岁的活力群体为主。

这个人群是整个中老年产业迎来转机的起点,他们观念开放,消费力强,希望追求更美好的生活,更容易通过市场教育培育消费习惯,塑造品牌认知。

同时,这个群体在中老年人中往往有着强大的影响带动作用,是口碑获客的关键用户。

2. 集中在认知度强的热门赛道

这些面向中老年人的新品牌主要包含两类:一是聚焦消费领域的新品牌;二是聚焦文娱社交领域的新流量平台和渠道。

从消费领域来看,这些新品牌品类主要集中在食品和美妆个护上,致力于改善中老年人的慢性病、营养失衡、皮肤干痒等健康问题。

文娱社交领域来看,大多以教育、时尚社交等为载体,提供优质内容满足中老年人的精神需求,以平台或渠道形式为主。这些文娱社交平台也在一定程度上扮演着中老年流量入口的角色,通过整合各种老年产品,满足平台中老年用户从消费到文娱等一系列需求。

总体来看,目前这些赛道大多是在老年人群中有一定认知度或者较为热门、不需要太多市场教育的品类,未来品类有望进一步细分。

3. 品牌标识更加清晰,功能开始进阶

当前,国内围绕中老年人的生活消费及精神文娱需求已经产生了数千个品类,但由于市场整体处于起步阶段,资源极为分散,缺乏有辨识度的品牌。

许多企业对于中老年人群缺乏深层了解,只是基于业务延伸考虑布局这一市场,并不注重市场教育和品牌塑造。

而这波新品牌却明显有着更加清晰的品牌标识,大多是基于对中老年市场机遇的深刻理解和洞察进入这一行业,更强调品牌理念和生活方式,是以品牌为底层逻辑搭建运营模式。

在产品功能层面,这些新品牌也在满足中老年人的基础刚需之外,开始关注他们的进阶需求。

营养食品领域,相比过去中老年营养产品大多以钙铁锌等基础营养为主,敢迈、森美、慢糖家等品牌尝试通过配方、成分或者数字化等方式实现精准营养。

美妆个护领域,在解决老年人皮肤干痒、敏感等刚需问题上,部分品牌不仅仅停留在概念层面,而是重仓研发,通过实实在在的成分、配比解决问题,芳华甚至为此申请了国家专利。此外,也有品牌开始关注到中老年人对美的需求,推出更高阶的面部护理产品。

4. 线上运营为主

从运营模式来看,多数新品牌初期都选择线上实现冷启动,其中有着强大中老年人群基础的微信私域是主阵地。

之所以选择线上,AgeClub结合与部分新品牌交流的内容,总结出三方面原因:

首先,相比线下,线上运营模式更轻,迭代、调整速度更快,试错成本更低;

其次,疫情背景下,这些50、60岁的活力中老年加速触网,对互联网的熟悉和使用程度不断加深,线上需求也在快速释放;

最后,面向中老年人的集中性线下业态及购物场景并不多,加上线下受疫情等不确定因素影响程度更重,进一步增加了线下布局的难度。

5. 大公司加速布局新品牌

另一个值得关注的现象是:这些新品牌里,不少是由大公司孵化或者与大公司关系紧密。

明椿学社是由在线职业教育头部平台开课吧创立的中老年兴趣教育平台;

敢迈隶属于法国食品巨头达能旗下医学营养品牌纽迪希亚;

半月浮生是日化巨头立白科技集团孵化出的中老年个护新品牌;

美颐享是家电巨头美的旗下高科技适老化家居品牌;

轻肤理是全棉时代母公司稳健医疗推出的成人失禁护理品牌;

蓓姿是由全球卫生用品巨头金佰利新引进的女性轻失禁品牌。

过去,对于中老年人,许多大公司习惯以新增产品线或者强调无龄感等方式间接布局、触达中老年人。

如今,一批大公司开始面向这个人群推出新品牌,既表明它们对中老年人的重视度不断加强,也证明中老年市场的潜力和空间已经不仅限于单一产品维度,足以支撑品牌的发展。

PART 02

“新人群、新供给、新渠道”

中老年市场的机遇与变化

“新人群、新供给、新渠道”被视为新消费品牌崛起的“三驾马车”。在这轮银发“新品牌浪潮”出现的背后,中老年市场其实孕育着相似的机遇和变化。

首先是“新人群”:以60、70后为代表的“新老人”崛起。

过去几年,以Z世代年轻人为代表的“新人群”崛起,他们相比前几代年轻人更加关注自我、更崇尚品质、更加个性化、也更开放和多元,被视为国内消费市场最大的机会所在,也受到最广泛的关注。

但还有一个人群,也有着与Z世代们相似的变化,却一直被主流市场所忽视。这个人群,就是60、70后为代表的“新老人”。

与Z世代的变化相似,“新老人”们成长于改革开放年代,经历过经济的高速增长和物质生活水平的显著提升,又在代际交流中被年轻人所影响,无论是消费能力还是消费观念都与年轻人趋同,他们不再是固执、保守、不舍得花钱的中老年人,反而更加开放、包容,热衷于追求潮流和新鲜事物。

同时,作为第二波婴儿潮(1963-1973年)时期的出生人口,“新老人”在接下来10年时间里将成为国内市场增长最快的人群。

他们身上出现的种种变化带来了许多新的机遇。

一方面,这些“新老人”在当下正加速迈入退休和老年阶段,年龄和身份阶段的转变让他们产生许多新的需求和痛点。

比如由于生理机能下降衍生出的对康复辅具、护理产品、药品等大健康和消费品的需求。

再比如退休离开职场的落差感与闲暇时间陡然增多,催生出的文娱、社交等精神层面的更旺盛需求。

另一方面,在一些不同年龄共通的日常生活和精神消费层面,他们也往往由于年龄、阅历和生长环境的区别,产生出一些截然不同的新需求和特质。

以鞋服这样一个通用品类为例,中老年人由于年龄增长带来足部变形、塌陷、身材走样等诸多问题,由此对鞋服衍生出新的功能性需求:希望鞋子能更加轻便、防滑和减震,服装能更加包容身材缺陷。此外,由于审美风格不同,中老年人喜欢的鞋子和服装款式也与年轻人大不相同。

这些区别,决定了面向“新老人”的多元消费需求存在巨大的增量空间,是值得企业或者品牌探索的蓝海。

更重要的是,年轻人、母婴等市场新品牌和新品类层出不穷,越来越细分,获客难度和成本也不断上涨,竞争越来越激烈。相比之下,面向中老年人的品牌和产品供给稀缺,存在巨大的需求缺口。

全国人民代表大会常务委员会专题调研组在《关于实施积极应对人口老龄化国家战略、推动老龄事业高质量发展情况的调研报告》中曾指出,我国银发经济发展不充分,市场有效供给不足。与日本等发达国家相比,产品种类相对匮乏,行业间发展不均衡。

其次是“新供应”:国内各个领域的供应体系和技术经历多年沉淀积累,越来越强大,且经历过年轻人和母婴市场的验证,产品足以满足中老年人进阶的需求。

以纸尿裤这一品类为例,婴儿纸尿裤市场领先于成人纸尿裤市场的发展,许多厂商也是从婴儿纸尿裤转向成人纸尿裤的生产、研发,两类产品在材质、技术上有着许多相通之处。

最后是“新渠道”。面向中老年人的线上“新渠道”不断出现。

目前,围绕中老年人的商业基础设施整体处于建设阶段,无论是产品、服务供给,还是内容触达、交易渠道等,均较为匮乏或者分散。

具体到营销和渠道层面,尚未出现类似抖音、微博、小红书这样在年轻人中有广泛认知并且营销模式成熟的主流社交平台。

但面向中老年人的线上“新渠道”机遇在于:

1. 新流量入口不断出现

这轮银发新品牌不仅仅包括立足物质需求的消费品,也包括立足精神文娱需求的社交平台和内容渠道,其中部分平台更是获得多轮融资,初步实现规模化发展。

这些以内容为主的中老年新渠道,未来将是对老年人进行市场教育的主要流量入口。

2. 微信、抖音等国民级应用背后的中老年机遇

诸如微信、抖音这样的国民级应用近几年都开始把中老年人作为发力的重点,这些平台已经拥有大量的中老年用户,中老年内容生态也越来越丰富。其中,主打熟人社交的微信生态更是当前不少中老年企业运营的主阵地。

事实上,无论是新的流量入口还是微信、抖音等国民级应用,追溯年轻人市场新消费品牌崛起背后的核心,并不是依托抖音、小红书或者天猫等某个单一平台,而是借助数字化技术进行精准营销和实现更直接的产品展示与交互。

而这,在中老年市场同样适用,这也是中老年“新渠道”的最大机遇所在。

PART 03

从1.0到2.0

老年产业将出现两大变化

经历数年的发展,老年产业具有广泛认知度和10亿级以上收入规模的品牌,至今仍屈指可数,无论是整体现状还是外部认知,老年产业均处于供给稀缺、资源分散的初级阶段。

AgeClub认为,随着聚焦中老年人消费和文娱等轻需求的“新品牌”不断涌现,将推动这个产业从粗放发展的1.0阶段加速迈入品牌和产品驱动的2.0阶段,进而推动整个行业供给侧和需求侧的升级。

1. 供给侧:品牌力和产品力驱动的时代到来

前文提到,在分散的老年市场,这些新品牌大多是以品牌为底层逻辑搭建运营模式,品牌标识更清晰。

老年产业是一个典型的有品类无品牌的市场,围绕中老年人的各种需求,产生了服装、食品、家电、个护、教育、旅游等多元品类,但代表性的品牌几乎没有。

这中间核心的原因在于,过去,即使到现在,依然有许多企业是从产品角度出发,通过生产、推广一款或者数款产品满足中老年人的某种需求,中老年人获取这些产品时更多地记住的是产品或者品类,而非品牌。

什么是品牌?

“现代营销学之父”菲利普·科特勒在《营销管理》一书中提到:“品牌是一个名称或设计元素,旨在识别出某一公司产品或服务,并把它们与竞争对手的商品或服务区分看来。”

简单来说,就是一种在用户心中与其他同类商品和服务区隔开来的差异化标识。而要实现这一点,需要品牌基于目标人群需求进行差异化的品牌定位和设计、清晰的品牌理念以及由此衍生出的产品、服务、推广策略等等。

而这些新品牌多背靠大公司,或者由大公司出身的人创业,团队在过去积累了许多成熟的关于品牌和市场运作的打法经验。在这些新品牌身上,我们能够很清晰地看到品牌化的趋势。

例如慢糖家有着独特的品牌logo,定位为慢糖食品专家,通过提供低GI(Glycemic Index)食品和健康服务的方式,致力于帮助45岁以上的银发人群进行血糖管理,提升健康。

其产品、服务模式以及目标规划等等,都是紧紧围绕“慢糖食品专家”这一品牌定位和帮助银发人群获得血糖健康这一理念所衍生。

再比如美颐享,其品牌定位为高科技适老化家电品牌,理念是希望通过专业的适老化家电解决方案为银发人群带来安全健康美好生活。

其品牌标识以及产品、内容等也紧紧围绕科技、适老和家电的全屋联通等维度打造,以追求安全、健康、美好为目标。

而在品牌思维的主导下,围绕中老年用户需求打磨产品、内容和服务也成为这些新品牌关注的重心,不少品牌在产品正式上市前都经历了长达数年的市场调研和研发测试。

例如音乐科技公司锣钹科技的R1电吹管,在正式上市前经历了近3年时间的打磨,产品上市后不仅获得不少银发人群喜爱,也斩获国内外多项大奖。

再比如营养抗衰品牌森美,其7月上市的2款营养产品同样经历了2年时间的打磨和调整。

可以预见,伴随越来越多这样的新品牌出现,老年产业将从过去的套路营销、价格战等转向更高阶的技术、产品、服务等维度的比拼,迎来品牌力和产品力驱动的时代。

2. 需求侧:市场教育加速,消费意识进一步觉醒

“对中老年人不要市场教育,满足需求就好。”AgeClub与许多行业从业者交流时,都听到过类似的观点。

市场教育的确是一件难而正确的事情,尤其是对于中小企业而言,往往吃力不讨好。

目前市场上出现的银发新品牌也多选择从鞋服、食品、个护以及教育等中老年人群认知度较高的赛道切入,不需要太高成本的市场教育。

但这个选择本身就是市场教育的一种。通过选择这些热门赛道,同时聚焦赛道里观念意识更超前的核心人群,能够更高效地影响带动更多中老年人,激发他们对品质美好生活的追求和向往,进而推动他们在未被发掘需求品类上的消费意识觉醒。

比如,一则中老年时尚穿搭视频,或许会让一位中老年人对服装、饰品以及美妆等多个品类产生兴趣。

同时,这些新品牌也不断在探索各种推广产品和触达中老年人的营销方式,比如在视频号、小红书或者抖音等各种平台渠道,通过科普的方式介绍品牌和产品相关知识,这些同样是市场教育。

市场教育的目的不是创造需求,而是更好地满足中老年人的需求。越来越多新品牌出现,不仅仅能在产品维度解决中老年人的问题,更能通过产品+内容的组合加速市场教育,从而推动中老年市场扩容。

结语

当然,整个老年市场仍然存在许多痛点:

中老年人的消费观念和消费意愿的培养周期还需要时间;

由于各种营销模式和渠道仍在探索和搭建,许多新品牌在获客变现层面尚未探索出有效方法,成长缓慢甚至艰难;

套路营销、诈骗、价格战等仍然在消耗着中老年人的信任……

但我们相信,这些新品牌的出现是一个好的开始,它们会为整个老年产业带来新气象。

-END-