21世纪经济报道记者 董鹏 成都报道

与二季度相比,三季度新能源汽车月均产量环比提升45%,这成为了拉动整个锂电产业链业绩增长的重要因素之一。

仅以纳入Wind锂电池板块的84家样本公司为例,截至10月27日,已有半数发布三季报,其中包含宁德时代、德方纳米、璞泰来等多家细分环节头部企业。

同时,参考此前披露的业绩预告,以及成本、产品价格等变动因素,锂电产业链三季度的业绩轮廓已经基本展现。

上游环节,除了锂盐外,钴、镍等基本原料价格明显走弱,负极材料、电解液和隔膜价格相对稳定,正极材料有一定幅度上涨,却显著低于一季度水平,使得下游动力电池企业当期盈利能力得到明显恢复。

就盈利能力来看,由于部分中、上游行业利润率有所下降,驱动业绩增长的因素也出现了逐步由“价”向“量”的方向切换。

上游:锂价企稳钴价回落

今年,锂盐与下游的博弈最为突出,此前也曾引起利润被谁赚走的讨论。

不过,从三季度行业运行来看,碳酸锂、氢氧化锂均价保持稳定,环比涨幅很小,全行业虽然保持着较高的利润率和利润规模,但是随着部分公司利润“逐季度增长”趋势的结束,行业内部已经出现显著分化。

据统计,披露三季报或业绩预告的10家锂盐企业中,40%的公司三季度盈利出现环比下滑,而在二季度时这一比例仅为10%左右。

以盛新锂能为例,三季度净利润13.31亿元,环比下降31.7%。

对此公司人士给出两点原因,其一受限电影响当期产量有所减少,其二是原材料涨幅大于产品涨幅。

“二季度时,公司锂精矿采购成本约每吨4000-5000美元,三季度上升至5000-6000美元,同时公司原料库存周期只有一、两个月,低价原料库存在前两个季度已经用得差不多了,后面整体成本会跟随澳洲长协价变动。”上述人士反馈称。

另有一头部锂盐企业人士表示,“自有矿、外购原料企业的毛利率差异巨大,在半年报时已有体现,接下来会越来越明显。”

若从这个角度来看,除了盐湖提锂企业,和少数锂精矿、锂云母自给的企业,利润正在加速向矿端转移。

图:MB标准级钴年内走势

再来看另外两个重要原料钴、镍,三季度则出现了显著下跌。

Wind数据显示,MB标准级钴均价于今年4月底创年内新高后连续下跌,二季度均价为38.1美元/磅,至三季度时均价已降至26.28美元/磅。

这使得相关业务收入占比较高的企业,当期盈利下降明显,寒锐钴业、腾远钴业三季度分别出现0.51亿元和1.25亿元的亏损。

对此,寒锐钴业人士表示,“主要是受到产品价格下跌影响,钴、铜的下跌主要集中在二、三季度,因为从签合同、生产到供货本身存在一个过程,公司业绩的表现要略微滞后于产品价格变动。”

这还带来了一些衍生影响,腾远钴业人士便指出,“受价格下跌影响,公司三季度计提资产减值规模环比增加,上半年在1.17亿元左右,三季度增加到了1.7亿元。同时刚果(金)物流运输不畅,钴铜矿运往国内周期变长,需要4个月以上甚至更长时间。”

这非个例。洛阳钼业三季度铜、钴销量环比也出现了70%的下滑,同样是受到了上述地区物流等因素影响。

图:LME镍年内价格走势

与钴类似,LME镍在经过3月份的异动后,三季度已经回归理性,整体处于小幅下跌趋势,并带动硫酸镍等材料价格走低。

以电池级硫酸镍为例,三季度国内市场均价为37.91万元,较二季度环比下跌16.5%左右。

不过,由于相关上市公司的直接镍产品收入占比普遍不高,尚未对业绩构成显著影响。

中游:由“价”向“量”切换

与上游相比,中游材料环节盈利能力整体稳定,三季度环比变化幅度较小,只有电解液利润率下降较为明显。

先说正极材料。其中,磷酸铁锂行业整体处于产能放量阶段,利润率有小幅下滑,但是受到产销量的对冲,部分龙头企业当期仍然可以实现增长。

以市占率排名第二的德方纳米为例,二季度净利润为5.18亿元,三季度预计净利润为5.1亿元至5.6亿元。

而据华创证券测算,该公司三季度吨净利在1.2至1.3万元之间,环比下降约20%,同期出货量环比提升35-40%,增幅与以上新能源汽车产量变动基本相当。

三元材料和前驱体等企业,三季度盈利变化也相对有限,其中中伟股份三季度利润环比微增,容百科技则出现一定幅度下降。

“第三季度出货量环比增长30%以上,受原料价格波动及客户库存政策调整等偶发性因素,影响盈利。”容百科技在投资者电话交流会上指出,(四季度)预计高镍正极销量环比增长约60%,单吨盈利将恢复至前三季度的平均水平。

图:年内负极材料利润走势

相比之下,负极材料三季度受到石墨化费用下跌,负极材料价格滞后回落的影响,当期业绩变动相对稳定。

行业前三甲企业中,贝特瑞二、三季度利润分别为4.67亿元和4.4亿元,璞泰来利润由二季度的7.59亿元增至三季度的8.77亿元,杉杉股份同期则由二季度的8.54亿元降至5.39亿元。

其中,璞泰来当期负极材料出货量达3.8万吨,较上半年5.5万吨的数据显著增长。

而对于三季度盈利下滑,杉杉股份人士反馈称“具体出货量还无法给出,不过因为是成本加成的模式,主要考验公司供应链管理水平,负极业务相对稳定。至于三季度利润的下滑,主要是受到公司正极、电解液业务的影响。”

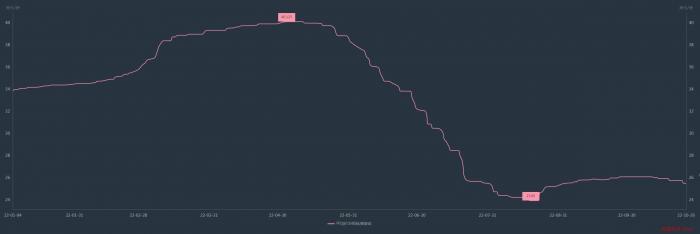

图:年内电解液行业利润走势

实际上,三季度电解液的成本、产品价格变动幅度均十分有限,但是利润率却出现显著下降。

百川盈孚跟踪的行业利润数据显示,二季度电解液行业毛利润超过1.1万元/吨,三季度时已降到不足0.8万元。

上述机构指出,除存有六氟磷酸锂库存及产业一体化完成度较高的电解液企业外,目前大部分电解液企业与上游六氟企业签订长单保证货源。电解液大厂成本控制程度较高,二三梯队成本控制相对不佳。受下游电池厂压价情绪浓厚影响,电解液市场价格上调较为艰难,市场价格基本维稳,行业利润空间不断被压缩,第三季度利润再度下滑。

作为大厂,同时电解液收入占比较高的新宙邦,二季度利润接近5亿元,三季度预计为4.3至4.7亿元。

隔膜环节盈利变化则不大,高利润率得以保持,恩捷股份、星源材质三季度利润均保持环比小幅增长。

整体来看,随着材料环节产能的快速释放,以及基础原料价格的企稳与回落,锂电中游企业可能已经度过了利润率快速扩张的阶段,驱动企业盈利增长的因素也在逐步从价格层面,向产销量方面切换。

下游:盈利能力明显恢复

“电池涨价逐渐落地,成本向下游传导顺畅,且受益于电池出货量的增加,电池企业盈利能力得到显著改善。”上海钢联动力电池行业分析师王学雷指出。

叠加上述原材料价格走低的影响,宁德时代等头部企业三季度利润多出现环比增长。

其中,宁德时代当期净利润由二季度的66.75亿元增至94.24亿元,同期亿纬锂能由8.38亿元增至13.07亿元,欣旺达则由2.77亿元增至3.16亿元。

另据财信证券测算,宁德时代三季度毛利率为19.27%,环比下降2.58个百分点,较上半年提升0.59个百分点,同时净利率为10.23%,较上半年提升近1.67个百分点。

“公司三季度毛利率和净利率相较二季度环比有所下降,主要原因是二季度追溯了一季度出货电池涨价部分,因此二季度利润率数据较高,剔除该影响因素,三季度公司的毛利率和净利率较上半年均有所提升。”上述机构指出。

整车企业的盈利趋势也与电池企业保持一致,尤其是在终端市场上“一枝独秀”的比亚迪。

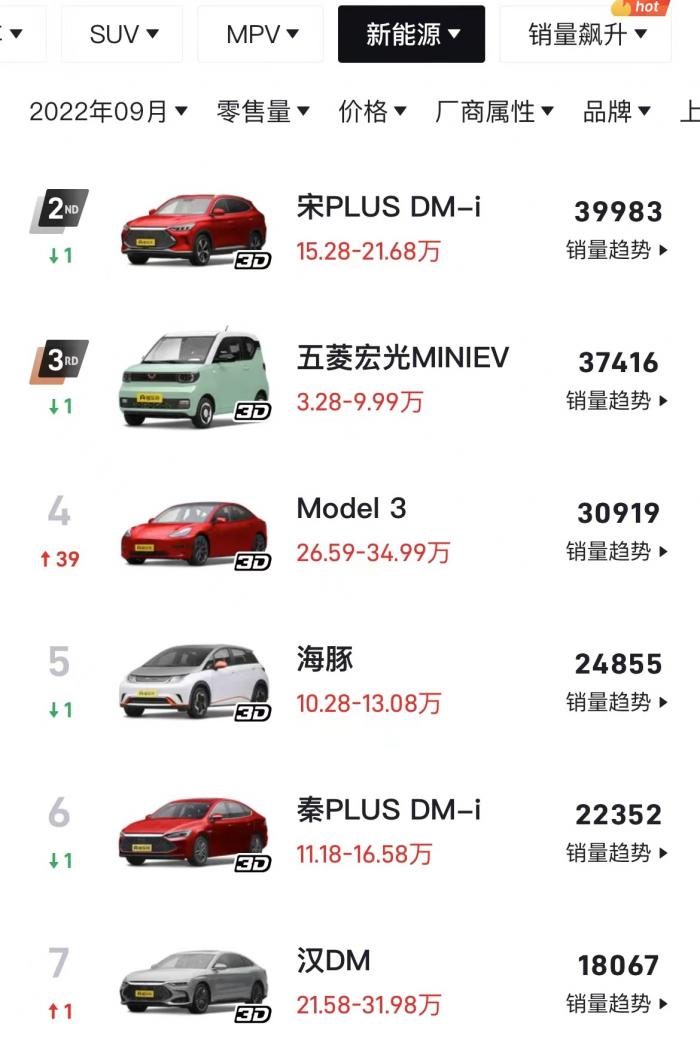

仅以今年9月为例,新能源汽车销量排名前10位的车型中,比亚迪继续占据半壁江山,其中宋PLUS DM-i单月销量逼近4万辆,海豚、秦PLUS DM-i亦均超过2万辆。

更重要的是,公司新能源汽车单车盈利明显提升,并带动公司整体盈利能力增长。根据业绩预告计算,该公司三季度归母净利润达57.0亿元(中位数),环比二季度实现105%的增长。

长城汽车,虽然整体电动化慢于比亚迪,但是得益于黑白猫等低价车型的停售和平均售价的提升,三季度业绩同样向好。

其中,归母净利润出现-35.5%的下降,但是同期扣非后净利润增长明显。

整体来看,三季度下游电池、整车企业受到原料价格止涨、回落,以及将成本向终端市场传导等带动,盈利能力得到了阶段性恢复。

不过,由于四季度以来,锂盐价格重新走高,其对利润率的压制效果可能会再次显现。

今年9月初,国产电池级碳酸锂价格维持在49万元/吨出头。彼时便有业内人士测算过,如果将碳酸锂成本代入电池成本体系中,锂盐在电芯原料成本中的占比接近50%。

而截至10月27日,上述碳酸锂价格已经升至55万元/吨以上,散单现货成交价则达到了56-57万元/吨。

换言之,在最上游锂矿供给未出现明显放量之前,锂盐对电池利润率的压制效果仍持续存在。