记者丨覃毅 吴奕贤 编辑丨陈晓平

接任通威董事长一个月,刘舒琪即刻进入打理家业的状态。

4月27日,通威举办业绩说明会,她一改高马尾形象出现,在会上沉稳、少言,业务层面的说明,多由董秘严轲回应。

当问及是否考虑在光伏制氢、储能等业务进行布局,刘否定。

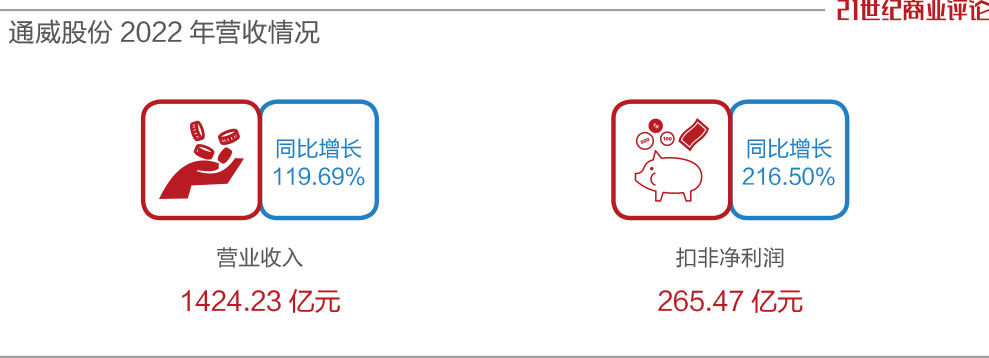

2022年,通威一年营收1424.23亿元,日流水约4个亿,净利265.47亿元,大涨2倍多。

上任未久,刘舒琪主持的董事会,即宣布了一件大事,分派发现金红利约128.67亿元。

如日中天

刘舒琪接手的通威,如日中天,坐稳“双料冠军”。

起家生意渔业,全年营收316.46亿元,大涨约三成,满产满销,饲料总销量719.40万吨,创历史新高。

光伏生意,创收更可观。

硅料是妥妥的现金奶牛。

受到高温限电影响,通威全年仍然拿下25.68万吨高纯晶硅销量,大涨1.38倍,将营收推高至618.55亿元,占总营收的43.43%。

按产能,单单硅料,通威在国内市占率已超30%,毛利率高达75%,堪比印钞机。通威称,已陆续收回所有在产产能的投资成本。

太阳能电池业务,进展也飞快。

目前,总产能规模超70GW,去年销量达47.98GW,电池片出货量蝉联全球第一,累计出货量突破100GW。

(通威太阳能金堂基地太阳能电池片生产线)

新进军的组件业务,也有出色成绩。

期内,组件销量7.94GW,增长2倍多,杀入全球前十名,与中国进出口(集团)、Corab S.A等分销商及客户达成战略合作。

事先,通威创始人刘汉元即强化垂直一体化布局。

以组件业务为例,公司陆续启动盐城、金堂、南通等项目,按照项目投资规划,预计2023年底,组件产能将达80GW。

除了强势的硅料,通威在太阳能电池、组件及相关业务,年创收超过500个亿。

过去一年,刘汉元亲自掌舵,动荡局面下,消除潜在的不确定性。

以硅料为例,他采取“价格随行就市”的长单协议模式,稳定下游,锁定一批大客户。

期内,刘汉元相继与隆基绿能、云南宇泽、美科硅能源等硅片企业,新增高纯晶硅长单购销合约。

“龙头企业有长期协议等风控手段,这是他们的优势之一。”芝商所讲师甘灿荣向《21CBR》分析,只要技术升级,龙头通威的固定成本可以再降。

据通威2月公告,其万吨硅料产能的投资成本,已压减到5亿元。

坚定下注

2022年业绩说明会,刘舒琪从容地向与会者致辞。

距离她接班,仅仅过去37天。

巅峰期接任董事长,刘舒琪赶上市场生变。

据隆众资讯模型测算,截至4月20日,中国多晶硅(致密料)行业,先进产能制造成本约40.97元/kg,环比持平;单公斤净利约98.80元/kg,环跌2.12%。

“今年多晶硅市场,仍会受到增量的影响,市场价格持续下行。”

隆众资讯分析师方文正预计,当前市场签单价格下降,会压缩多晶硅行业利润。

据2022年报,通威坐拥晶硅产能26万吨,在建项目,则有永祥能源一期12吨、云南通威二期20万吨,共32吨产能,均在近一两年时间建成。

下游同步扩产,硅片、电池、组件规模不小。

“2023年,力争实现高纯晶硅业务出货30万吨,太阳能电池业务出货70GW(含自用),组件业务出货35GW,光伏发电业务新增投资建设“渔光一体”项目1GW。”通威披露说。

纵使硅料进入下行通道,通威扩产的步伐慢不下来。

市场情绪相对乐观。

“只要长期需求存在,头部玩家就敢于产能扩张。”

芝商所讲师甘灿荣向《21CBR》解释,头部玩家成本控制能力强,行业低谷期扩张成本低,易形成规模优势,日后涨价时,即可享受丰厚利润。

真正风险在于,需求崩塌下的价格下跌,光伏业暂时看不到这种情形。

今年1-3月,通威营收332.45亿元,利润86亿元,增速已回落,利润绝对值依然可观。

(题图来源:视觉中国)