汪毅 系长城证券首席经济学家,中国首席经济学家论坛成员

估值依然具备向上空间

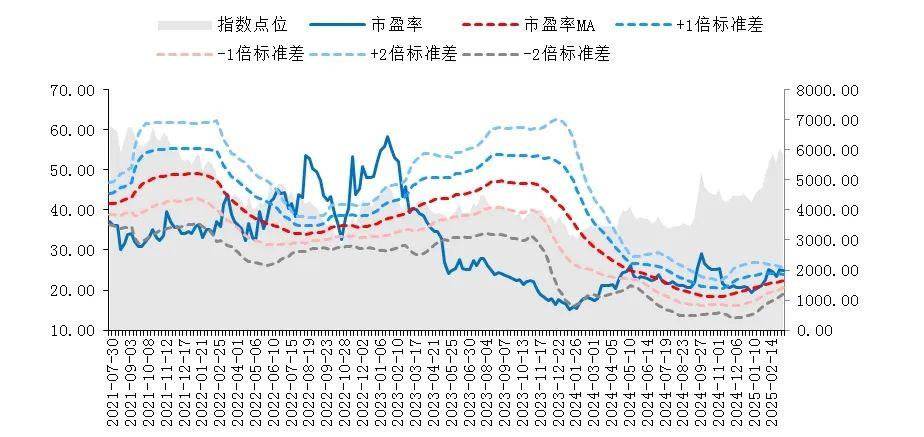

时间维度上,统计从2021年7月底以来恒生科技指数的估值修复情况(2020年7月恒生科技的PE_TTM才开始转正,计算移动平均及标准差均使用了过去52周作为滚动窗口),可以看到每一次的估值修复区间,静态估值的修复幅度均超过了2个区间,如2022年2月以及2024年1月开始的市场情绪引导估值修复均从-2倍标准差修复至移动平均附近,而2022年10月以及2024年9月的估值修复幅度更显著高于2个区间。

截至3月12日,恒生科技指数的PE_TTM为24.96,滚动三年的分位数为46.4%,2倍标准差在25.57,修复幅度仍未达到历史经验水平。与此同时,本轮修复伴随着中国AI叙事的崛起以及经济预期触底的共振,拉长尺度看2个区间的修复幅度应该是本轮估值修复的下限。

恒生科技指数市盈率 |

|

资料来源:Wind,长城证券产业金融研究院 |

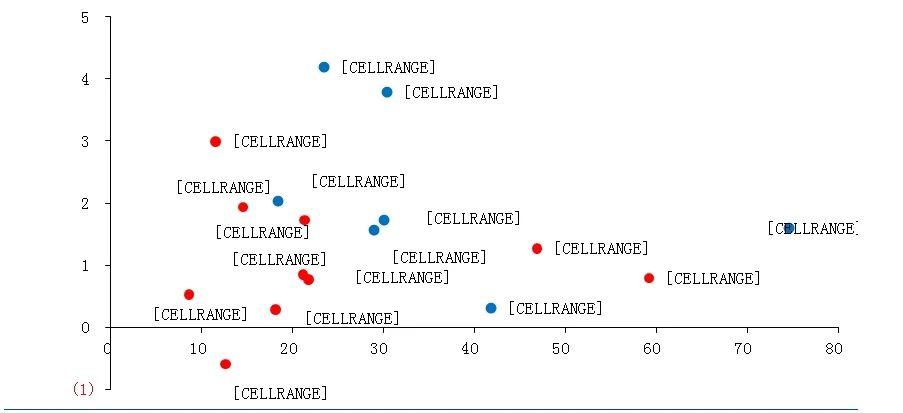

对比中国T10与美国M7的PE与PEG水平,可以看到截至3月12日,中国T10整体的估值水平相较美国M7仍然具备一定优势。从PE角度看,M7中仅谷歌的PE低于20,而T10中有5家PE低于20,3家PE在20-21区间;从PEG角度看,同样有5家T10公司的PEG小于1(除去PEG为负的吉利),而M7中仅英伟达一家。综合来看,超过半数的中国科技公司集中在PE-PEG双低的区间,即使在这一轮“东升西落”行情之后,中国科技股的估值从横向上看依然具备不小的空间。

美国M7与中国T10估值情况对比(横轴:预测PE,纵轴:预测PEG) |

|

资料来源:Wind,长城证券产业金融研究院 |

短期拥挤度正在修复

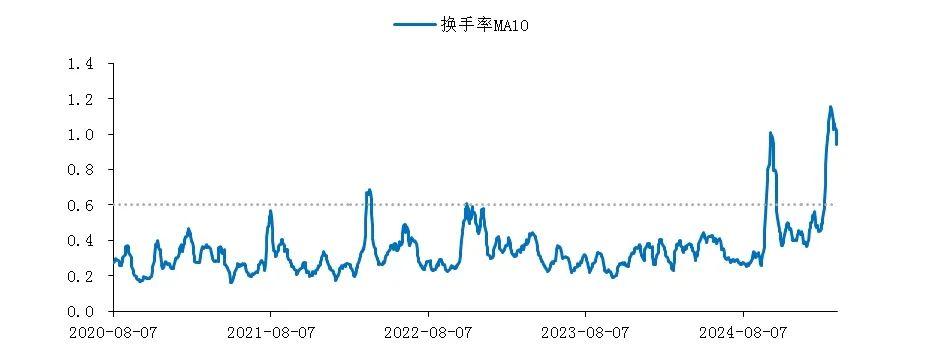

从换手率角度来看,当前恒生科技的换手率虽然较高点有所回落,但仍然处于近三年以来的绝对高位。然而,我们并不认为当前恒生科技的换手率应该完全用“均值回归”的视角去看待,“9.24”以来,恒生科技指数的日成交额均值为682.25亿,而2024年下半年到9月23日的成交额的均值为249.84亿元,当前成交额为之前的2.73倍。

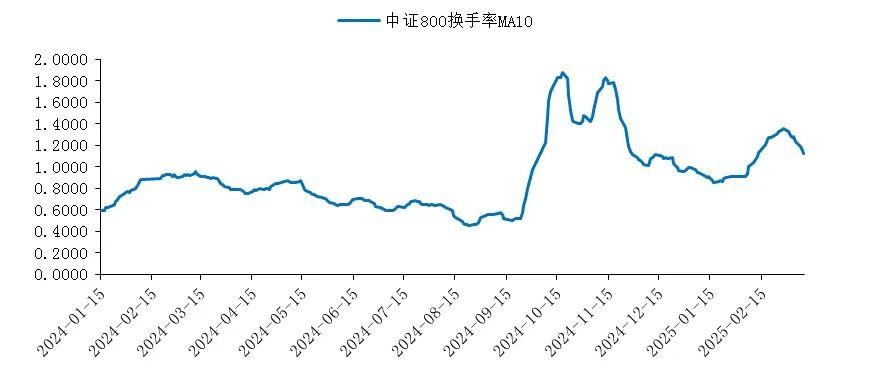

以A股市场作为类比,同一区间日均成交额由2661.15亿元上升至6730.55亿元,幅度约为2.53倍。如果我们观察去年9.24以来中证800的换手率就可以看到,中证800的换手率中枢已经显著抬升:9月24日之前,中证800在2024年的换手率平均值为0.71%,而9月24日以来换手率中枢为1.23%。那么同理,恒生科技指数的长期换手率中枢同样应该抬升。粗略按照中证800的换手率升幅同比例计算,当前恒生科技指数的换手率中枢应在0.6%附近。因此,虽然我们仍然认为从换手率视角来看恒生科技指数持续单边上行的脆弱性仍然偏高(事实上2月底以来恒生科技已开始震荡来修复换手率的飙升),但需要注意换手率调整的幅度可能并不会太大。

恒生科技指数换手率MA10(单位:%) |

|

资料来源:Wind,长城证券产业金融研究院 |

中证800换手率MA10(单位:%) |

|

资料来源:长城证券产业金融研究院 |

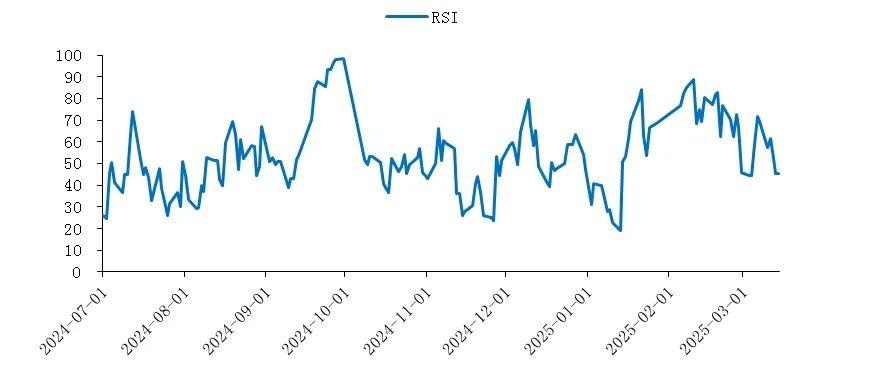

从RSI角度看,恒生科技指数已经脱离了短期过热的区间,当前RSI为45左右。这也进一步验证了2月末开始的指数震荡已经在对短期指标产生修复的效果,恒生科技指数当前已经脱离了过度拥挤的区间。

恒生科技指数RSI |

|

资料来源:Wind,长城证券产业金融研究院 |

未来流动性环境依然可期

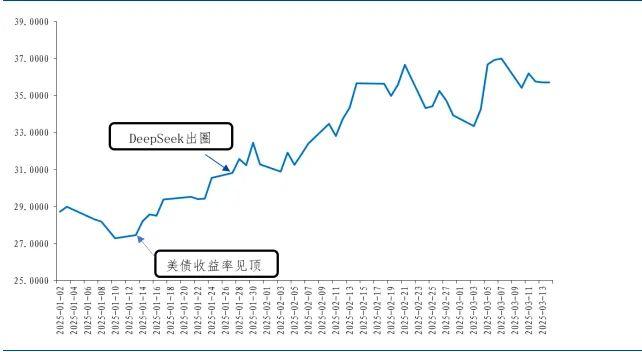

对于恒生科技而言,一个非常重要的流动性锚点就是美债收益率的情况。本质上本轮恒生科技的修复也可以分成两段,第一段是由美债收益率见顶带来的流动性修复,第二段才是由DeepSeek出圈以及后续其它催化带来的风险偏好的修复。

在DeepSeek出圈之前,KWEB已经走出了底部 |

|

资料来源:Wind,长城证券产业金融研究院 |

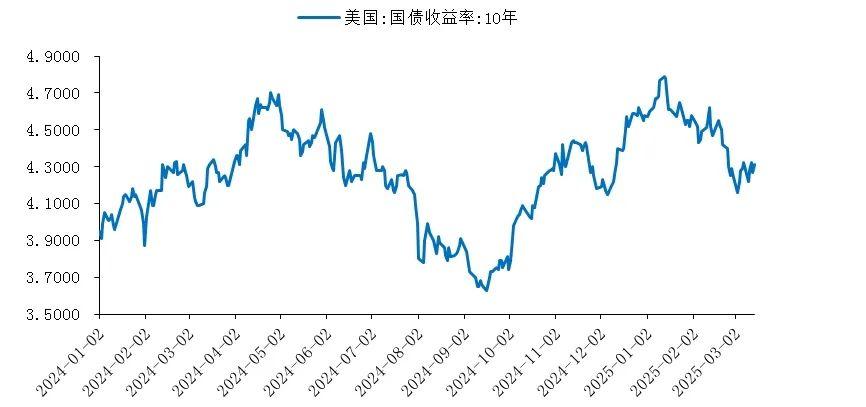

从上周美国公布的CPI及PPI数据来看,美国当前对于滞胀的担忧正在边际转弱,而这种场景显然将有利于美债收益率的下降,进而为恒生科技的流动性进一步打开空间。

10年期美债收益率走势(单位:%) |

|

资料来源:Wind,长城证券产业金融研究院 |

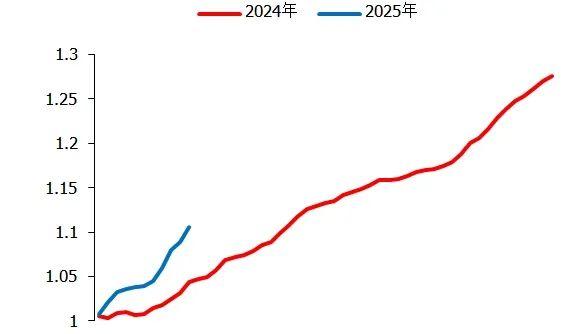

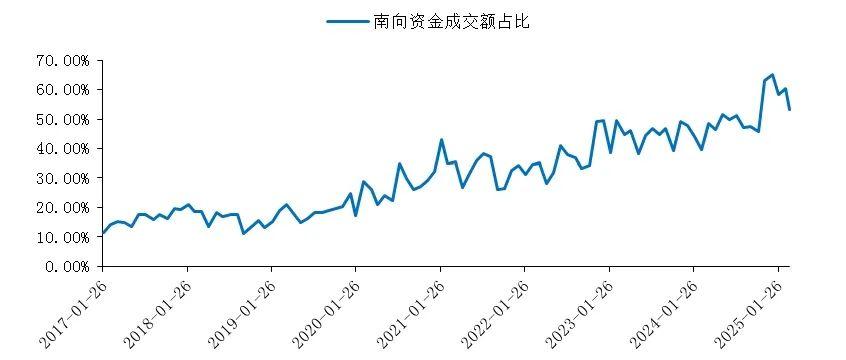

从南向资金的角度看,去年南向资金的净买入创2017年以来新高(深港通于2016年底开通),并且今年的净流入速度已显著高于去年同期,截至3月14日今年的南向资金累计净流入达到3755.33亿元。与此同时,南向资金的话语权也在快速增强,计算南向资金的成交总额占全部港股通成分股成交总额的比例的话,可以看到从长期趋势看南向资金的占比正在快速走强,从2017年初的11%跃升至当前的超过60%。这两个情况都与过去两年由国家队资金主导的宽基指数ETF所表征出的特征类似,因此我们认为可以对南向资金对港股流动性的支撑保有乐观的态度。

南向资金逐年净买入 | 南向资金2025年净流入再加速 | |

| ||

资料来源:Wind,长城证券产业金融研究院 | 资料来源:Wind,长城证券产业金融研究院 |

南向资金成交额占比快速攀升 |

|

资料来源:Wind,长城证券产业金融研究院 |

——————