蔚来正在加速驶向下一站。

11月10日,蔚来发布最新财报。数据显示,蔚来三季度总营收98.1亿元人民币,同比增长116.6%;净亏损8.4亿元人民币,同比下降20.2%。

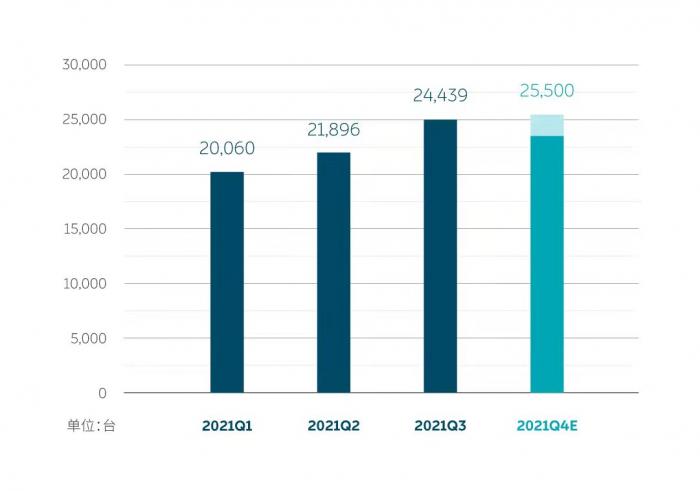

蔚来的经营业绩正在持续好转。总营收的大幅增长来自出色的车辆交付成绩,三季度蔚来共交付新车24439辆,继续创下季度新高。

这一势头还在延续。在11月10日上午举行的财报会议上,蔚来创始人、董事长兼CEO李斌表示,蔚来的新增订单正在持续增长,10月新增订单已创历史新高,目前交付量主要受供应波动的影响,预计2021年第四季度总交付量将达23500-25500辆。

蔚来正在全力推进汽车业务“更上一层楼”,在新车研发、产能建设、渠道布局等方面均有进展。据李斌介绍,蔚来首款纯电动轿车ET7已经在9月正式下线,现在已经开始为明年第一季度的交付做准备,此外,另外两款基于同平台的车型也在开发之中,预计明年下半年开始交付。

海外市场方面,蔚来也初战告捷。今年9月30日,挪威蔚来中心开始运营,当前订单需求已超过预期。李斌透露,当地试驾过蔚来车型的用户中,超过四分之一都会订购——这个比例比中国市场的还高。

在全球新能源汽车市场高速发展的背景下,海外市场有望为国内车企带来新的增长极。根据蔚来规划,长期来看,海外市场的销量要占到总销量的50%。

千里之行,始于足下。明年,蔚来会在挪威的基础上,继续“进军”四个欧洲国家——将产品和服务同步出海的蔚来,有信心在海外市场建立好豪华品牌的口碑。而在汽车电动化、智能化的全新赛道上,中国车企也有望真正实现“弯道超车”。

挪威,只是一个开始

从今年5月发布挪威战略至今,蔚来进军海外市场已经迈出了坚实的一步。

李斌介绍,继9月底正式进驻后,蔚来在挪威市场的各项表现均达到了预期。他没有透露具体的交付量,但表示现在订单量已经足够,后续订单也保持着非常好的增长趋势,而从11月份开始,蔚来在挪威的交付会提速。

李斌坦言,此前9月底和10月交付量不是很多,不是订单不够,而是要对交付的节奏有所控制。显然,蔚来在欧洲市场也有想要攻克的目标,但更关注用户的满意度。“交付的时候会有很多服务流程,我们需要把它打通;因为疫情原因,很多事情比以前复杂很多;还有客户服务的体系,我们希望先建立好,然后再开始积极地去交付。”

与国内部分车企通过合作伙伴开展海外业务不同,蔚来在海外市场坚持采用与国内一样的商业模式,在当地建立直营体系,自己搭建基础设施、服务体系等。将整套模式一并出口,能够更好地践行蔚来的品牌理念,更好地服务用户,也更有利于后期规划的落地。

第一步往往是最难的,而迈过了之后,接下来就有了可复制的经验。按照计划,蔚来将在明年继续进入四个欧洲国家市场,各项准备工作已经在进行之中。

这与蔚来推出第二代平台车型的时间节点正好吻合,李斌表示,在新进入的其他欧洲市场,会直接提供NT2.0平台的产品。明年一季度,基于NT2.0平台打造的首款车型ET7将开始交付,下半年另外两款车型也将交付。

NT2.0平台是蔚来第二代汽车平台,与第一代平台相比,NT2.0平台在算力架构上会有明显的提升,传感器也会进行优化,以实现更高级别的自动驾驶功能。

值得一提的是,蔚来首创的“可充、可换、可升级”的能源服务体系也为这家新品牌吸引了不少人气。据悉,在挪威交付的用户中,有92%的人选择了BaaS (Battery as a Service)——这是一种车电分离、电池租用的新型购车模式,既能降低用户的购车成本,也能让他们体验到电池升级带来的便利。这也充分说明,BaaS的模式在全球市场是通用的。

“可充、可换、可升级”的能源服务体系背后,蔚来已经构筑了一张庞大而全面的补能网络。截至11月10日,蔚来在中国地区已建成换电站609座,超充站360座、2690根,目的地充电站560座、3155根。在欧洲,今年会有4座第二代换电站投入运营,明年则将再建12座。而根据规划,蔚来将在2025年建成4000座换电站。

销售和服务网络的拓展给蔚来带来了相对不小的压力。数据显示,今年三季度蔚来的销售及管理费用为18.2亿元人民币,同比增长94.1%,环比增长21.8%。不过,对于一家定位全球、着眼未来的企业而言,这样的投入又是合理的、必要的。在日益激烈的行业竞争中,重资产的基础设施建设尽管看起来不是那么必要,但反哺到主业能形成良性循环,将会为企业构筑下坚实的护城之河。

新车,在快速推进

今年10月,蔚来共交付汽车3667台,与今年的平均水平相比有所下降,在新能源汽车行业高景气的背景下也显得有些不合常理。

实际上,蔚来当月的订单量并不低,甚至还创下新高。而交付数量不高主要与产线调整有关,据悉,当月蔚来的工厂进行了升级改造,对交付量造成了较大影响。李斌表示,接下来蔚来工厂还会进行少量调整,但影响不会像10月份那样大了。

为了进一步提高产能,蔚来位于新桥智能电动汽车产业园区的首座工厂将在本月底开始正式安装调试设备,预计明年第三季度便可以投产,用于生产蔚来的新车型。据李斌介绍,这两个工厂的产能加起来有60万辆,能够满足蔚来短期需要。

新车型也在快速推进之中。蔚来首款纯电轿车ET7已经在9月正式下线,预计春节前后可以在蔚来展区见到实车,明年一季度便可以实现交付。除了ET7之外,另外两款基于NT2.0平台打造的新车也在按计划开发,相关车型将在明年下半年陆续交付。

值得一提的是,李斌再次重申,蔚来目前在售的几款车型ES8、ES6和EC6也会升级到NT2.0平台,升级计划和量产工作已经在进行之中。

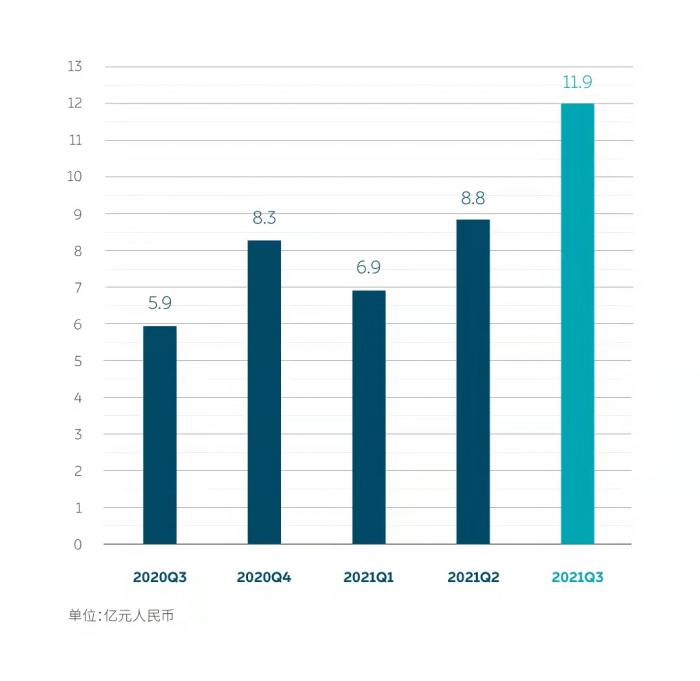

在ET7上市和第二代平台导入的“冲刺”阶段,蔚来在研发方面颇下苦工。数据显示,今年三季度蔚来的研发费用为11.9亿元人民币,同比增长101.9%,环比增长35%。蔚来方面表示,三季度研发费用显著增加,主要就是因为新产品和新技术研发加快,并且研发人员的数量也有所提升,总体上符合全年研发支出50亿元人民币的预期。

值得一提的是,现在蔚来整体新产品新技术的“研发-量产落地”效率与体系能力相比过去已经迅速提升,如实现突破提升的ET7 0.208超低风阻系数、75kWh三元铁锂电池包、行业首次量产应用的碳化硅电驱动系统等,都展示了蔚来在研发能力上的硬实力。与此同时,蔚来新一代自动驾驶系统NAD的开发工作按正计划进行中,据李斌透露,将会在合适的时间向用户开放订阅服务。

营收,效率稳健提升

随着汽车销量增加和体系建设完善,蔚来的经营效率已经有所提升。

财报数据显示,蔚来三季度毛利率为20.3%,去年三季度为12.9%,今年二季度为18.6%,同比和环比都有所提升;而在主营业务汽车销售方面,蔚来三季度毛利率为18.0%,去年三季度为14.5%,今年二季度为20.3%,环比有小幅下降,但同比有显著提升。

蔚来汽车表示,整车毛利率同比增长是由于汽车平均销售价格较高,以及材料成本较低。而环比下降主要是由于购买金融补贴增加,以及单车摊销折旧成本增加。

不过,今年三季度,蔚来有一笔额外的汽车监管信贷收入(即双积分销售收入),这使得公司整体毛利率无论是同比来看还是环比来看均有所增长。

数据显示,除了汽车销售收入外,公司服务和其他业务收入为11.685亿元人民币,同比增长350.8%,环比增长117.9%。据蔚来财务副总裁曲玉介绍,其中的双积分销售收入为5.17亿人民币。

今年以来,包括动力电池原材料、车载芯片等在内的各项原材料价格上涨,为整个汽车行业带来了压力。曲玉坦言,本季度,包括铝、铜和芯片等关键原材料价格增长带来成本控制压力,但蔚来有信心通过在产品设计、供应链调整等方面的合力提升总毛利。

李斌也表示,尽管目前芯片等原材料依然短缺,但蔚来已经适应了这样的情况,也能够尽可能地找到一些解决方案。在电池方面,蔚来与宁德时代共同研发的75kWh电池(三元铁锂标准续航电池包)预计将会在11月开始交付,75kWh电池的毛利更高,相关车型带来的毛利率将进一步提升。

长期来看,蔚来也会通过优化产品结构等方式提升汽车业务以及整体业务毛利率。曲玉表示,蔚来明年汽车销售的毛利率目标是20%,而随着NT2.0产品的推出,长期来看NT2.0车型的毛利率目标是25%——根据测算,年产30万辆便可达到这个水平。

蔚来正在稳步迈向未来。随着经营效率的提升,以及在产品研发、渠道拓展、服务网络搭建等方面的继续发力,蔚来将在智能电动汽车乃至整个汽车市场中占据更大的份额,并向全世界展现中国汽车品牌的独特魅力。

粤公网安备 44010402000579号

粤公网安备 44010402000579号