只需花费天然钻石三到五折的价格,便能实现“克拉自由”?

最近,“培育钻石”概念大火。一些培育钻石品牌正在吸引资本市场的目光,例如LightMark小白光完成Pre-A融资,融资金额为1.3亿人民币。供应端上看,培育钻上游生产商业绩暴增、急速扩产、满产满销。消费端上,培育钻也正在抓住部分年轻消费者的眼球。

不过总体来看,目前,培育钻石在中国尚处发展初期,大部分消费者都属于“没听说过”、“不了解”的“低认知”阶段。从小红书上看,声量暂时较小,且对于培育钻石的讨论,以科普居多,例如聚焦在“培育钻石值不值得买”、“新手如何选购培育钻石”等话题上。

来源:小红书

接下来,我想通过回答培育钻石的几个关键问题,以试图分析培育钻石在未来究竟有多大的发展空间。

如此便宜的培育钻石是“真”钻吗?

最开始的培育钻石被大量用于工业。20世纪以来由于采掘钻探、精密加工等行业对金刚石需求大增。那时候人造金刚石还有工业明珠的美誉,由于硬度的优势,主要用来制作工业切割工具,但因其美观度、纯净度较差,往往不能切割成为首饰。

直到2003年,由于技术突破,实验室培育出“首饰级”的钻石,有了进入珠宝市场的契机。2015年后,实验室开始陆续在“大克拉”毛坯培育钻石技术上陆续突破,直到去年,中南钻石已掌握20-50克拉培育钻石合成技术,并且能够批量生产,为培育钻石的消费市场打下了进一步扩张的基础。

但人工培育出的钻石是“假钻”吗?我们先看一张对比图:

左为培育钻石,右为天然钻石

来源:培育钻石网、财通证券研究所

从肉眼上看,培育钻石和人工钻石的外表几乎无异,它通过模拟与天然钻石的产生环境培育而来,在物理、化学以及光学性质上别无二致,和天然钻石是完全相同的物质,是妥妥的“真”钻石。与之相对应的,锆石(立方氧化锆)、莫桑石(碳化硅)、白色蓝宝石、金红石、尖晶石等与钻石在物理性质、化学成分上差异较大,这些才是“伪”钻石。

培育钻石与天然钻石均使用一样的4C分级标准,即美国宝石研究院(GIA)首创“4C”标准和国际钻石分级系统,从颜色(Colour)、净度(Clarity)、 切工(Cut)和克拉重量(Carat)四个维度对钻石进行认证。

培育钻石和天然钻石还共享钻石产业链的中、下游。不管是天然钻石和培育钻石,都属于上游的“原料”,还需经过中游的打磨加工,再由C端作为首饰零售或B端作为工业金刚石批发。

不仅如此,培育钻石比起天然钻石还有主要的三大优势。

一是价格,其裸钻只需天然钻石零售价的3-5折。例如同级别下,2万可能只能买20分的天然钻戒,但却能买1克拉的培育钻戒;二是可量产,比起稀缺的天然钻石,尤其是彩钻,但培育钻石均可进行量产;三是足够环保,相比之下,采矿不够绿色、不可持续,不符合ESG理念。

然而,同样作为“真钻”的培育钻石,比天然钻石更便宜,更环保,那么天然钻石的身价会因此一路下跌吗?

“天然钻石”会因此掉价吗?

培育钻石的出现,被很多人认为是打破钻石价格垄断的利器,要了解天然钻石会不会掉价,首先得先了解天然钻石为什么这么贵。

天然钻石其实是由最常见的碳元素组成,也是具有立方结构的天然晶体。钻石因具备强折射、高色散、透明纯净的特性,能够产生美妙的闪烁光,从而早在公元四世纪,作为宝石流通在市场上,到1400年代,钻石已成为欧洲精英的时尚配饰,以及收藏珠宝。

天然钻石深藏地底,形成条件苛刻,通常是在地表以下约100英里深处,压力为 4.5-6.0Gpa、温度为 1100-1500℃的环境下,经数亿年形成。而且在当时,已知的天然钻石很少,确实很稀有。

直到1800年代末,发掘了南非第一批大型钻石矿,成吨的钻石被挖出。如此大量的钻石若流通在市场上,则会失去其稀有性,这个时候,资本不干了。De Beers(戴比尔斯),如今全球最大、历史最悠久的钻石矿业公司,当时通过垄断上游,控制产量,将天然钻石的定价权掌握在自己手上。

不仅如此,为了巩固天然钻石的价格,戴比尔斯更是大幅度支出广告费用,从最开始每年的20美元逐渐增加到1000万美元,随后,越来越多钻石珠宝品牌也纷纷跟风进行“钻石”与“爱情”的关联。通过营销,成功将钻石与爱情绑定,鼓励女性将钻石视为浪漫求爱的必需品,并且钻石越大越好,爱就更多。尤其是出生于20世纪末的Z世代人群,从小就受到观念熏陶,已经将爱情与钻石划上等号。

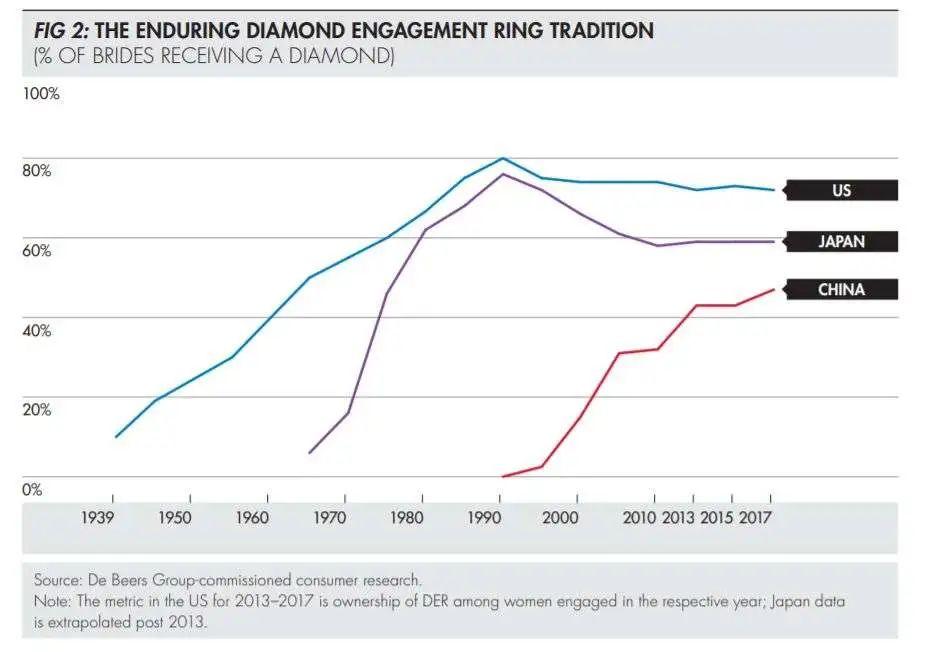

通过一样的营销手段,天然钻石成功地打入美国、日本再到中国等主要消费国家。这就是为什么如今,全世界范围内都会将钻石当作婚戒的首选。从De beers的消费者研究上来看,在美国订婚使用钻戒这一比例为75%,日本约为60%,而中国有一半的新娘都在使用钻戒,未来很有可能会进一步放大。

美国、日本以及中国的钻石婚戒的渗透率表现

来源:De Beers 消费者研究

如今的天然钻戒早已成为“共识下”的高价且刚需的奢侈品。

购买天然钻戒的消费者,本身就是冲着作为“奢侈品”本身、某种程度上非常符合“凡勃伦效应”:指消费者对一种商品需求的程度因其标价较高而不是较低而增加。它反映了人们进行挥霍性消费的心理愿望。商品价格定得越高,越能受到消费者的青睐。

同时,天然钻戒具备“一生只有一次”(理想状态下)的低频但刚需的消费特性,背后蕴含“LOVE”的深刻意义(爱情需求),甚至还有“社会”属性(面子需求),购买它的人正是以“情感性”需求为主导,从而更愿意支付溢价去买单。一个刚刚购买求婚钻戒的A男性提到:“我们男生知道它是碳元素,其实不值钱,但就算是智商税,我也认了,因为对于女生而言,天然钻戒就是代表的是独一无二、忠诚的爱情,哪怕小一点,我自然是要买的”。

而天然钻戒的定位以及属性,并不会因为培育钻石的进入而被破坏,它们一定程度上是两种产品特性。并且,天然钻戒的价格,更是由供需关系(背后是资本控产)决定的。

全球天然钻石开采一直处于高度垄断的状态,开采资源主要集中于几大矿商手中。其中ALROSA和De Beers二者从2015年起在全球天然钻石原石销售额占比就未低过55%。这些巨头藉由中央销售组织的钻石供应量来维护全球性价格,从过往经历看,不管是在经济萧条或是通货膨胀时期,它们都成功地稳定住天然钻石价格。资本不傻,是不会让天然钻石崩盘的。

而退一万步来讲,如果天然钻石都不值钱了,那培育钻石就更卖不上价格了,因为培育钻石的价格也是通过挂钩“天然钻石的平替”才有的附加价值。

未来能替代天然钻石吗?

目前,多份研报都表示,随着天然钻石产量不断减少,给了培育钻石市场的加速发展的空间,未来,将取代部分天然钻石的市场。

根据戴比尔斯发布的《2020年钻石行业洞察报告》显示,全球部分大型天然钻石矿山由于使用寿命或面临关停。其中年产量达1300万克拉,占据戴比尔斯9%天然钻石毛坯产量的Argyle矿山已于2020年宣布永久关停,埃罗莎旗下的 Komsomolskaya 矿山已接近停产并将于 2021 年关停,力拓旗下的Diavik矿山将于2025年关停。而全球新建及扩建的项目暂时无法弥补矿山关停带来的钻石产量下滑,未来一段时间内天然钻石产量将持续承压。

而据Frost&Sullivan预测,至2030年中性情况下全球的天然钻石供给仅为8400万克拉,钻石市场将面临1.59亿克拉的供需缺口,培育钻石似乎可以有效缓和天然钻石的长期供给压力。

因此,往远一点看(预测的2030年),巨头能否勘探到新的天然钻石矿成为关键。但在这之前,天然钻石供应较为充足的情况下,培育钻石是比较难去替代天然钻石。

培育钻石虽然长得和天然钻戒一样,比天然钻石还便宜,但他们一定程度上可以说是两个品类,它们的定位不同,天然钻石奢侈定位的背后绑定的是根深蒂固的观念(钻石=爱情)以及本身天然、稀有属性,而相比之下,培育钻石为可量产+没故事=低价值。

“来买钻戒的顾客还是在乎钻石本身的寓意的,在目前天然钻石的供给量充足的情况下,我们是不会考虑用培育钻石的。”上海某高级定制钻戒门店负责人Andy说道。

从现阶段来看,以前倾向买自然钻戒的人,更有可能还是会买自然钻戒,而转向培育钻戒的是少数。培育钻戒通过拓宽价格带,让更多原本“非钻戒”用户进入,将作为天然钻戒的补充,整个钻石行业的扩展,这才是它目前更重要的意义。

另外,莫要小看资本的力量。

目前,戴比尔斯集团其实在2018年也推出了自己的人造钻石品牌“LightBox”,每克拉的售价是800美元,是天然钻石售价的八分之一。但这其实只是戴比尔斯的一个策略,旨在将天然钻石和人造钻石区分开,灌输人们新的理念:天然钻石依然代表永恒和真爱,且具有稀有性;而人造钻石适合日常佩戴,如此一来,天然钻石和人造钻石的定位被区分开,意在扩充了钻石消费场景。

同时,戴比尔斯等巨头也并非软柿子,它们已经加大力度勘测新矿,每年也花费大量的研发成本以突破勘探技术,对于潜在的天然钻石产量,未来也同样存在未知数和变量。

培育钻石发展的方向和难点有哪些?

其实,对于“能不能替代天然钻石”,“能替代多少天然钻石”这样的问题,培育钻石还属于纸上谈兵的阶段。从目前来看,培育钻石在市面上看有两种可能发展方向,但存在不少阻碍。

第一种思路:走轻奢化路线,通过“定制化”的培育钻石,提升价值感,意在抢占小部分天然钻石的市场。

如今,不少年轻人比如Z世代更喜欢差异化和有个性的产品,钻石也是如此。然而,它的问题在于,明明走轻奢,但它又是量产的,不仅没有稀缺感,“人工培养”更是给人一种“假钻石”的廉价感,背后没有故事可讲,根本撑不起这样的价格和价值,那么消费者也没有充分理由去购买。

目前,培育钻石在更多中国人眼里是人造,是二手、是仿货,所以一方面,品牌需要在“消费者教育”上发力,树立“真”钻石理念。其实,从毛利润来看,培育钻石的销售端动力更足。根据前瞻产业研究院的数据,培育钻石上、中、下游的毛利率分别是60%、10%、60%,而天然钻上、中、下游的毛利率分别为20%、2.5%、9%。

不过目前培育钻石品牌较少,且均以线上为主,对于钻石这样需要亲自试戴的品类,未来需要铺设足够的线下门店与广泛的消费者接触。通过在门店中向消费者展示培育钻石和天然钻石饰品,介绍二者的特性,以达成培育钻石是“真钻石”的共识,但这也需要较长时间的努力。

另一方面,在品牌营销上也需要有所创新。在发展初期,品牌不仅需要建立品牌的故事,更需要构建“培育钻石”品类的内涵。比如天然钻石,背后就是有关于爱情的价值,培育钻石又有什么内在价值呢?类似于Oatly让燕麦奶的出圈,正是依靠咖啡+燕麦奶的组合,将品类认知度和价值感提升起来,而培育钻石也需要这样的策略提升价值,以说服消费者进入这样的品类。比如,是否可以让消费者在游戏中参与培育钻石制作,自主设计成品并最终定制相应的首饰,体现每一颗培育钻石的“独一性”,从而让培育钻石有了更新的意义,可能是个方向。

第二种是从打开大众市场的思路,而从培育钻石的性价比,和色彩丰富的优势(可通过改色技术进行定制)上看,可以走时尚路线,以抢占更多宝石饰品的市场。

但也存在两个大问题。从消费者习惯上看,目前多数钻戒也多数用于婚恋,少数才用于饰品,而更重要的是,目前培育钻石虽然比起天然钻石价格低了不少,价格还是不够有竞争力,难以做到真正的流行。

据了解,市面上“培育钻石价格是天然钻石三分之一”的口号仅限裸钻,如果将设计成本及品牌附加值纳入考虑,价格并不止于此。以“小白光”主打的19999元1克拉的裸钻为例,加上戒托和设计,售价也能达到3-5万。这样的价格不管是作为婚戒还是时尚单品,对于消费者而言吸引力并不是很大。

这主要由上游技术还不够成熟,成本较高决定的。目前,培育钻石的行业门槛较高,光是一台用于培育钻石的仪器就超百万。除非能够进一步突破,将价格进一步压低,否则与其他宝石饰品没有竞争力。

尾声

目前,中国生产了全球40%以上的培育钻石,其中70%-80%最终流向美国市场,而中国的培育钻石消费才刚刚起步。2020年以来,外资品牌Diamond Foundry及国内品牌Light Mark分别开设线下门店,培育钻石开始走进中国消费者生活中。

然而,在现阶段,培育钻石就有包括品类价值感弱,上游技术不够成熟,成本较高等一系列问题,不仅如此,资本的力量更是强大,有只无形的手在当中发挥作用。培育钻石的未来发展也有很多变数。

但总归而言,钻石这玩意儿,不是便宜就行了的。

粤公网安备 44010402000579号

粤公网安备 44010402000579号