文/钟黛 编辑/谭璐 陈晓平

股价爆炒后,中交地产股东密集减持。

8月10日晚间,中交地产公告,公司第二大股东重庆渝富,减持约1259万股,占总股本的1.8%。

早先,重庆渝富已套现1.2亿元。

1-7月,第三大股东华夏集团及其一致行动人,也已减持1208.59万股,合计套现1.46亿元,并启动新一轮的减持计划。

今年上半年,中交地产股价一骑绝尘,累计涨幅高达150.55%,为A股上市房企第一名;最疯狂的一段时间,2个多月间,一共出现20个涨停板、9个跌停板,走势极为动荡。

现在,中交地产走势趋于平淡,股价从5月中31.71元的年内高点,回调至8月15日的12.18元/股,下跌61.6%。

地产严冬未去,即便央企概念的标的,也没有了炒作的心气,有人主动离场。

清仓退场

有分析认为,中交地产为央企,且具备“基建”等概念,市值小、流通股量少,因此,即便业绩平平,也易于“炒作”。

股价一路走高时,公司的前三大股东,几乎同步启动减持。

4月末公告称,中交房地产集团计划,于约半年内减持中交地产股份不超过1390.87万股,占总股本比例2%。

只是,实际减持动作尚未披露。

其他两位股东的减持动作则更为果决。

4月中旬至8月10日,重庆渝富总共减持629.34万股,减持均价为19.19元,套现1.2亿元。

减持完成后,其持有中交地产5604.548万股,股比降至8.06%。

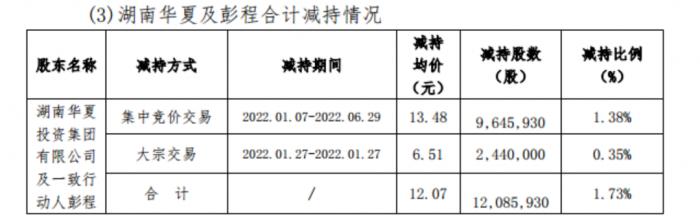

华夏集团及其一致行动人,则在今年合计减持中交地产股份1208.59万股,合计套现1.46亿元,占总股本比例1.73%,剩余5.33%的股权。

7月13日,其又开启新一轮的减持。

其计划是,在6个月内,分别以集中竞价交易、大宗交易的方式,合计减持不超过1390万股(占总股本比例约1.99%)、2780万股(占总股本比例约3.99%)。

如果完成上述计划,华夏集团及其一致行动人将近乎清仓退场。

其实,与高调的股价相比,中交自身经营情况并不乐观。

截至2021年,其为少有的“三道红线”皆踩的央企。随着行业下行,债务压力开始凸显。

5月时,正当股价热炒时,一份文件在网上流传,题为“关于2022年5月份金融机构到期借款无法偿还的报告”,署名签发人为中交地产董事长李永前。

(来源:官网)

文件递交对象为公司大股东“中交房地产集团有限公司”。

其后,官方回应,截至2022年3月31日,中交地产的货币资金余额173.99亿元,短期债务166.65亿元,现金短债比1.04,短期偿债能力无虞。

然而,其大股东确已多次救助,一笔35.8亿的债权还给予了展期。

销售跃进

在央企开发商中,不乏招商、中海、华润、金茂等“千亿玩家”,中交地产的全口径销售额仅500多亿元。

中交地产发展缓慢,部分原因在于中交系的地产业务繁杂,长期存在同业竞争。

中交房地产集团旗下,除了中交地产,包括绿城中国、中交置业、中房集团、中交海外地产、中交鼎信等。

近年来,中交地产人事变动频繁,5年换了四位总裁,公司上下,有着寻求转型和规模发展的焦虑。

2019年7月开始,李永前出任中交地产总裁,12月出任董事长,且在一度担任中交房地产集团总经理。他的到任,为中交地产打开了新局面。

他抛出的第一个目标是,在2021年底前,控股股东启动下属其他涉房资产与中交地产融合,方式包括现金收购、换股并购等。

截至目前,目标仅部分兑现,中房集团被合并进入中交地产。

李永前抛出的第二个目标,是销售规模的“大跃进”。

李永前在绿城待了5年,见证绿城的规模从百亿元,一路突破2000亿元。在中交,他也规划了一条规模成长的路径,提出“2019年冲刺350亿(元),2020年冲刺500亿(元),2023年远在千亿(元)之上。”

为了冲规模,李永前扩大土储。

2020年,中交地产新增土地建筑面积635.59万平方米,同比增长176.9%,土地购置总价535.8亿元;2021年全年,新增土储总建面371.7万平方米,新增土储总价约388亿元。

不过,地产行业转冷,中交地产难以持续狂奔的节奏。

2021年,全口径签约销售金额仅有560亿元,同比微增5.07%;去化与周转较慢,存货周转率为0.12次,较上年的0.22次大幅下降。

2021财年业绩会上,有投资者公开质疑,公司的销售增速与投资力度不匹配。

中交地产回应, 部分因为“房地产销售市场在2021年下半年明显转冷,受市场下滑及销售周期影响,销售额未实现与2020年投资增速同步增长”。

母体“输血”

今年前3月,中交地产全口径签约销售金额为130.45亿元,同比增长38.69%。

销售额逆市增长,或加大推盘量有关,也得益于去年同期较低的销售额基数。

在行业下行期,中交地产增收不增利、高负债等状况,日益凸显。

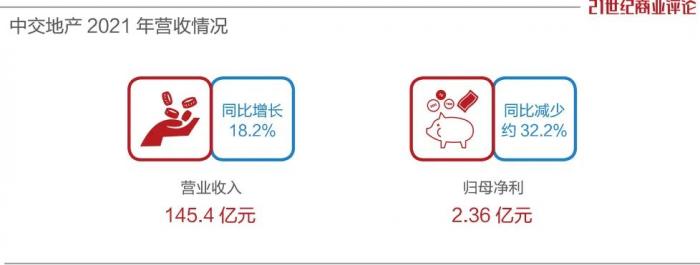

2021年,中交地产营业收入为145.4亿元,同比增长18.2%,主要因为2021年竣备交付结转的项目较多。

但是,净利润同比下降32.2%,归母净利2.36亿元。管理层解释,一是2021年竣备交付结转的项目的毛利率略有降低,二是税金及附加增加,三是销售费用及管理费用增加。

伴随着规模扩张,负债直线攀升,从2019年的414.51亿元,升至2021年的1240.17亿元。

截至2021年底,中交地产有息债务近630亿元,涉及信托融资186亿元,其中一年内到期有息债务近190亿元,涉及信托融资近70亿元。

截至去年底,中交地产的现金及现金等价物为107.6亿元,与一年内到期有息债务近190亿元相比,短期偿债压力大。

所幸,背靠央企母公司,中交地产可频繁再融资。

3月下旬的公告称,拟发行35亿元供应链金融资产ABS产品。此后,又拟发行最长5年期的50亿元中票、定向融资工具。

控股股东也“输血”超过百亿。

2021年,中交地产向中交房地产集团借款的实际数额,高达90.8亿元;3月底,又披露,向集团借款45.8亿元,期限两年,其中40亿元借款年利率7.5%,5.8亿元借款利率8%。

官方称,多方考察银行贷款、信托等融资方式后,向控股股东借款年利率最优。

8月初,李永前不再担任集团总经理职务,仅担任中交地产董事长,汪剑平已于去年接任其身兼的总裁一职。

炒作喧嚣过后,重组架构后的管理层,能否在严冬中延续既定策略、跨过经营与财务上的坎,仍有很多不确定性。