随着情人节的到来,情趣用品再次引起人们的关注。从“谈性色变”到“为性买单”,从小众到大众,从偷偷购买到走到阳光之下接受大众挑选,这些变化展示了时代的进步、观念的改变,情趣用品的市场可谓越来越广阔。

数据显示,我国目前拥有超38万家情趣用品企业。国内情趣用品行业经过2015年左右的电商/新零售等风潮,以及疫情居家等利好,在2020年迎来大涨。2022年新增15万家情趣用品企业,三年复合增长率超60%。这个隐秘的市场正在爆发出更大的力量。

核心观点

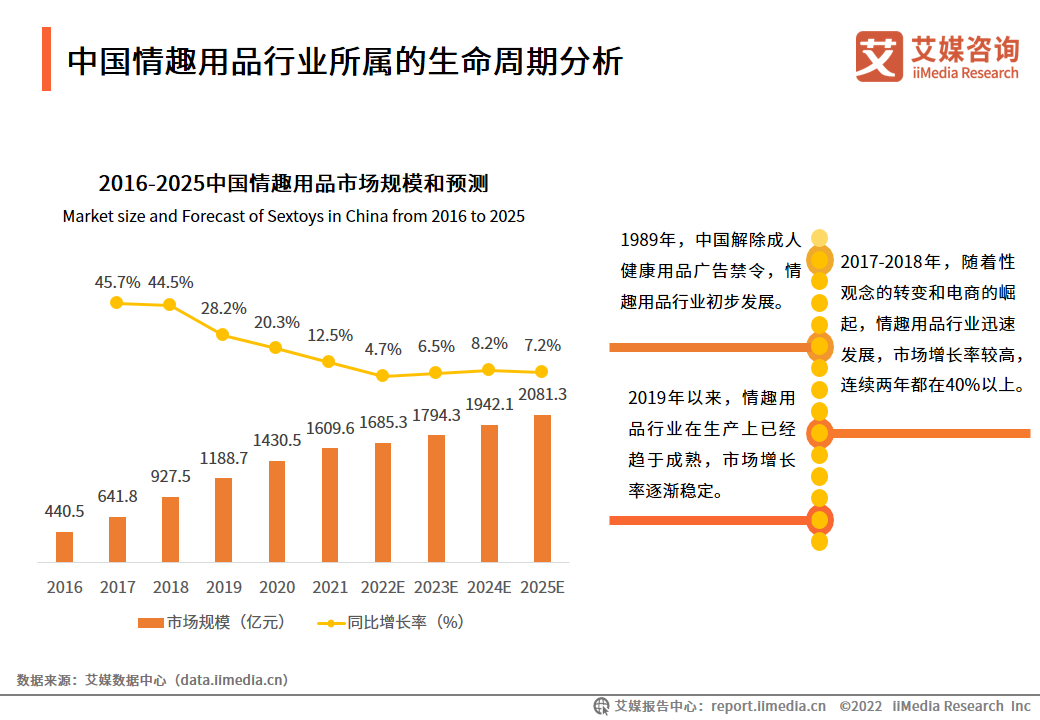

2022年中国情趣用品市场规模将达1685.3亿元,2025年将达2081.3亿元

中国情趣用品的市场规模一直保持稳定上升的态势,2022年将达1685.3亿元。情趣用品行业在生产环节上已经趋于成熟,市场增长率逐渐稳定。随着性观念的转变和电子商务的迅速发展,情趣用品行业在成熟期后也不会迅速衰退,预计2025年市场规模将达2081.3亿元。

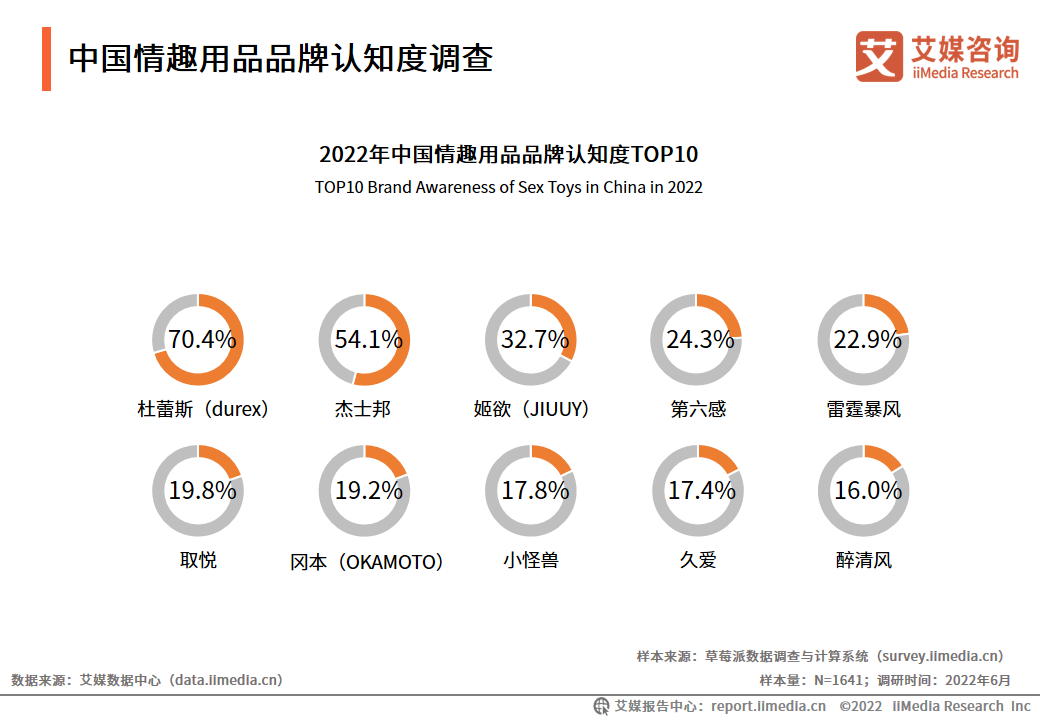

55.9%的情趣用品消费者购买过避孕套,过半消费者对杜蕾斯、杰士邦认知较高

iiMedia Research(艾媒咨询)数据显示,中国消费者最为偏好的情趣用品类型有避孕套和情趣服饰/内衣,占比分别为55.9%和53.8%。中国情趣用品消费者认知度最高的品牌为杜蕾斯(70.4%),其次为杰士邦(54.1%)。

情趣用品品牌层出不穷,产品质量仍需严格把关

近年来,各种情趣用品品牌层出不穷,情趣用品行业杂乱现状有待改变。在产品质量、产品设计、功能创新等方面下功夫,提高产品体验感,同时利用社群等新营销手段提高用户粘性,重塑情趣用品的品牌形象,成为行业重点发展趋向。

以下为报告内容节选:

中国情趣用品的定义

情趣用品,通常为依靠物理作用,帮助成年人满足性爱需求的辅助类性用品,以达到改善或提高性功能的目的。

情趣用品早在中国古代就已经开始流行,基本为古代女性闺房用品;在欧美发达国家,情趣用品即“Sex Toys”,被称为“性爱玩具”,用于增添性生活情趣。

中国情趣用品行业驱动因素:消费升级

数据显示,2021年全国居民人均可支配收入35128元。艾媒咨询分析师认为,受益于中国宏观经济的快速发展,中国居民人均可支配收入与支出整体呈现稳定、快速的增长趋势,中国居民步入“消费升级”的新时代,开始追求高品质、体验型的生活消费,因而用于提高生活质量的情趣用品产业迎来了发展的机会。

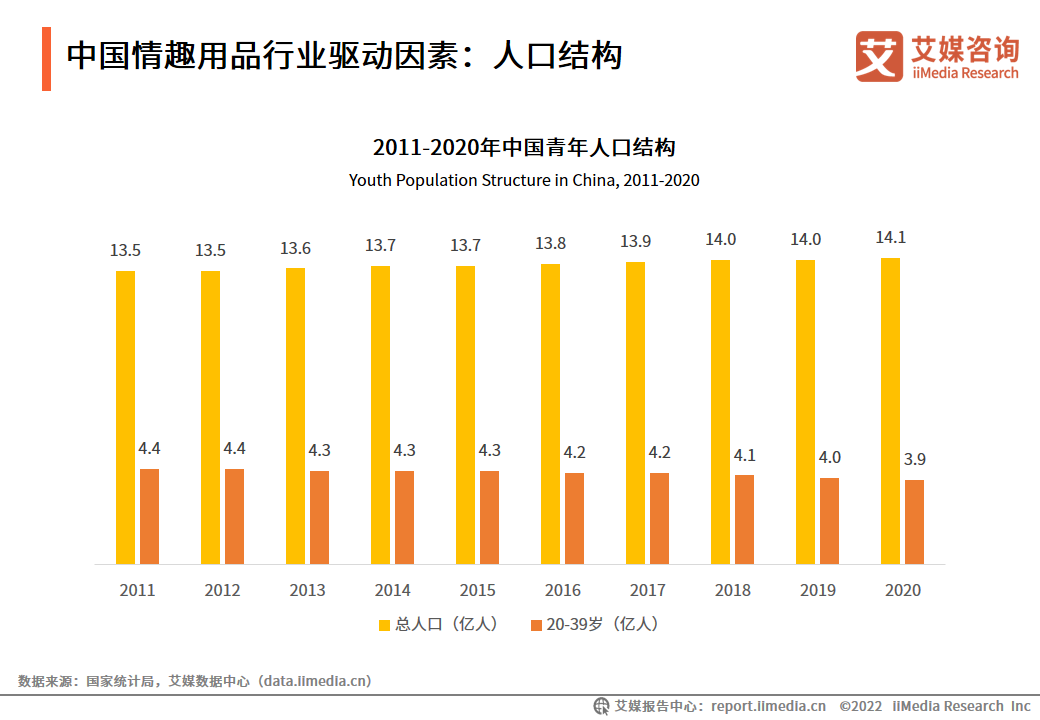

中国情趣用品行业驱动因素:人口结构

数据显示,2011-2020年中国20-39岁的人口数量虽然呈现下降趋势,但仍维持在总人口数量近三分之一处,2020年中国20-39岁人口数量达3.9亿人。艾媒咨询分析师认为,中国青年人口基数仍保持在较高的基数水平,情趣用品消费市场在青年人群中具有较好的发展前景。

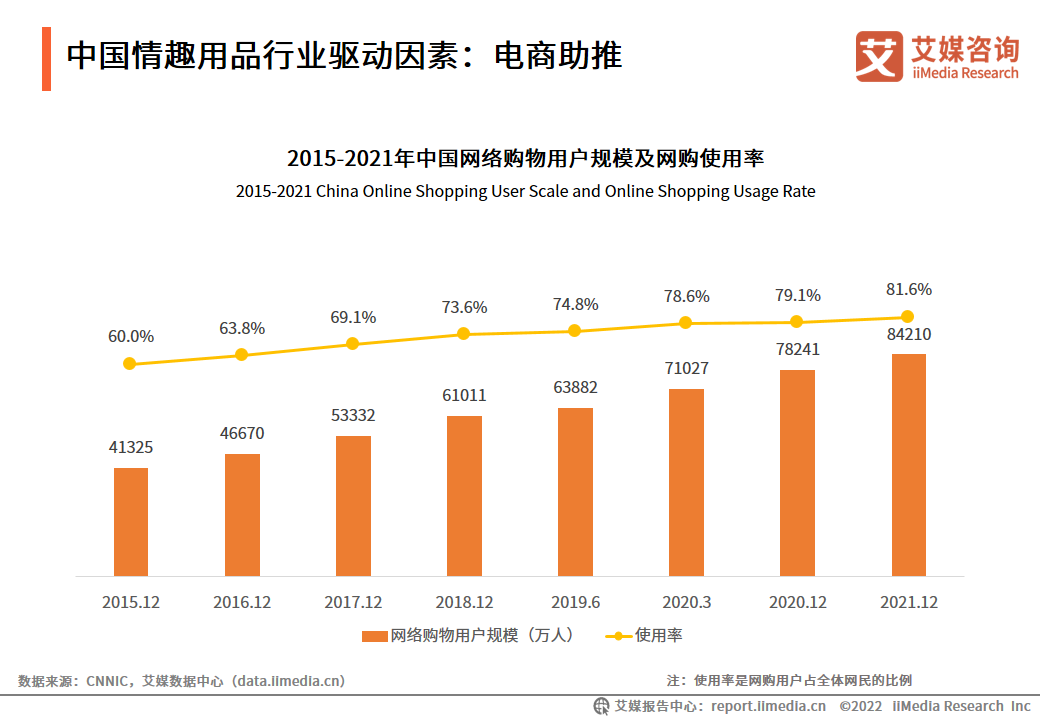

中国情趣用品行业驱动因素:电商助推

电商渠道的兴起助推情趣用品市场的发展。数据显示,截止到2021年12月,中国网购用户规模已达84210万人,使用率为81.6%。艾媒咨询分析师认为,电商购物的快速发展使得用户购买情趣用品的便利性和私密性都得到了提高,而商家也可以利用电商数据更好地改进产品、提高用户体验,进而从供需两端推动产业的发展。

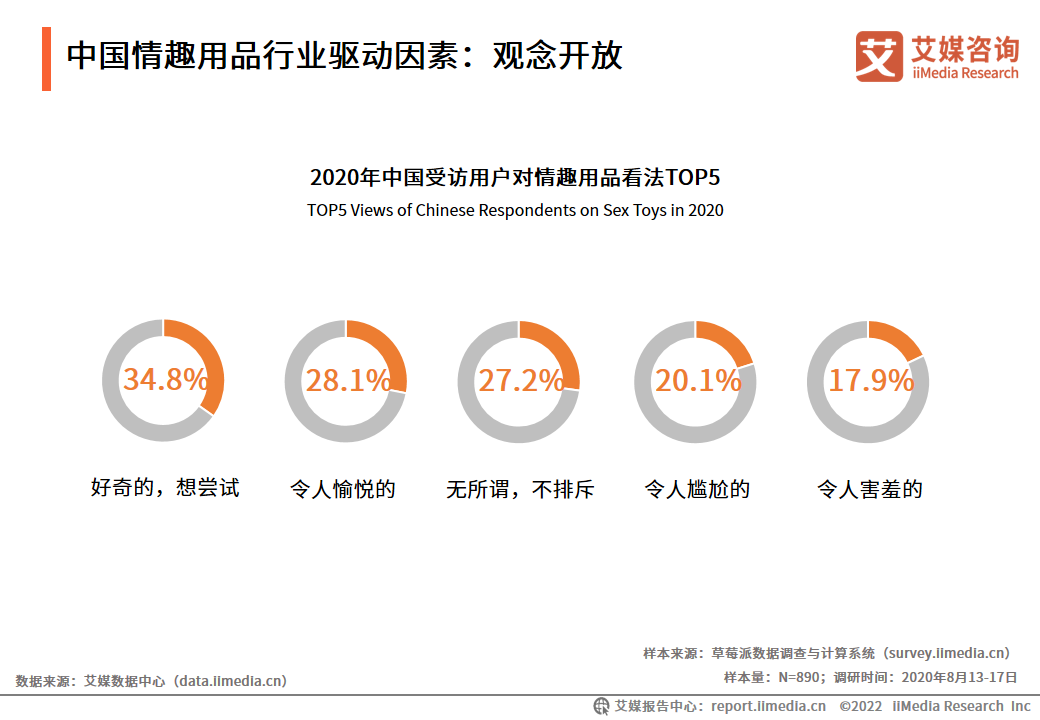

中国情趣用品行业驱动因素:观念开放

数据显示,34.8%的受访者表示想要尝试情趣用品,28.1%认为使用情趣用品令人愉悦,还有27.2%的受访者对情趣用品保持中立态度。艾媒咨询分析师认为,大部分受访用户对情趣用品的看法相对比较客观和积极,说明在互联网时代,社会群体的两性观念相对比较开放,这对于情趣产业的发展来说是一个利好信号。

中国情趣用品行业所属的生命周期分析

数据显示,2016年以来,中国情趣用品的市场规模一直保持稳定上升的态势,2022年将达1685.3亿元。艾媒咨询分析师认为,情趣用品行业在生产环节上已经趋于成熟,市场增长率逐渐稳定。随着性观念的转变和电子商务的迅速发展,情趣用品行业在成熟期后也不会迅速衰退,预计2025年市场规模将达2081.3亿元。

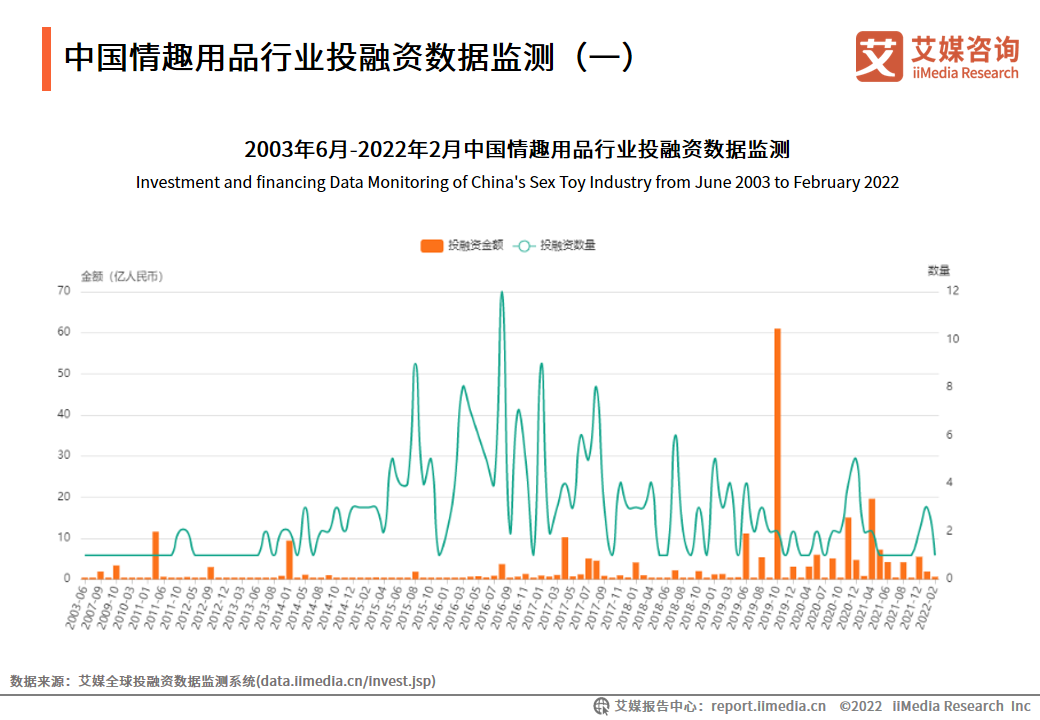

中国情趣用品行业投融资数据监测(一)

数据显示,2003年6月-2022年2月,中国情趣用品行业投融数量逐渐减少、金额上升态势。中国情趣用品行业投融资金额最多集中在2019年,全年达到83.89亿元;投融资数量最多在2016年,达63起。2019年之后,资本对情趣用品行业的青睐减少。艾媒咨询分析师认为,随着市场竞争加大和营销成本上升,情趣用品行业存在毛利高但净利低的情况,受到的资本关注度有所下降。

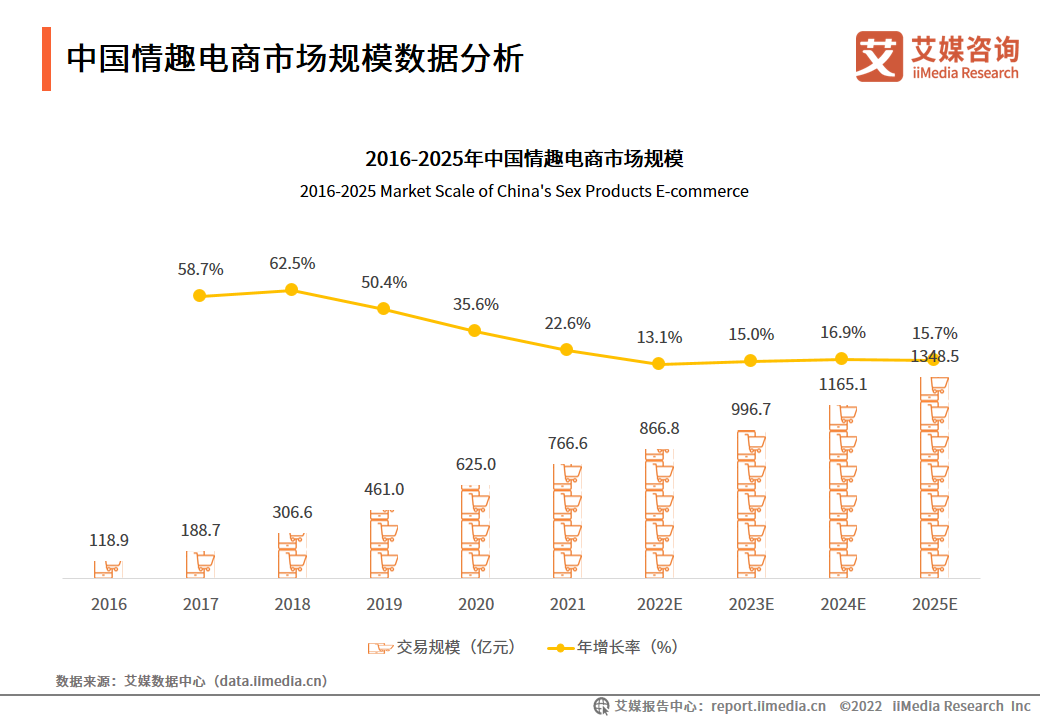

中国情趣电商市场规模数据分析

数据显示,2016年以来,中国情趣电商市场交易规模保持增长态势,2022年情趣电商市场规模将达到866.8亿元。艾媒咨询分析师认为,随着中国成人用品的品类不断丰富,从最初的以计生用品为主,逐渐发展到各类情趣用品,加上电商行业赋能,中国情趣用品电商市场规模将持续增长。

中国情趣用品行业产业链条分析

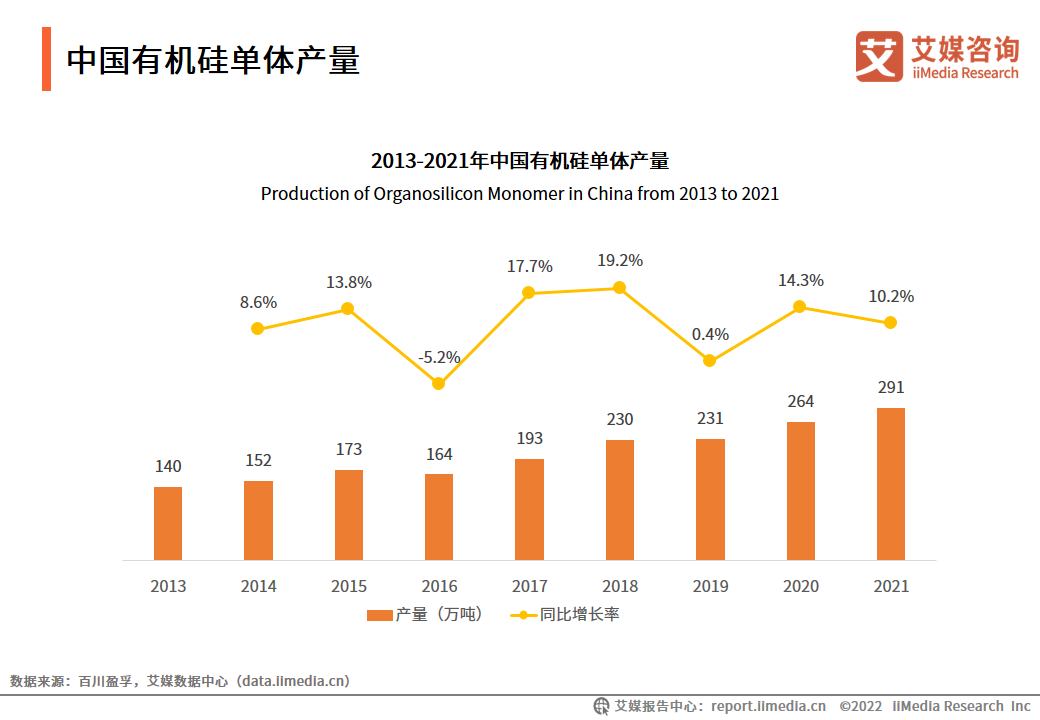

中国有机硅单体产量

数据显示,2013年以来,中国有机硅产量一直在稳定增长。2021年中国有机硅总产量为291万吨,较去年同期的264万吨增加了10.2%。艾媒咨询分析师认为,随着行业技术的进步和企业工艺管理水平的提升,上游有机硅单体供应的不断增加,情趣用品原材料的价格逐渐回落,供应商的议价能力将会变弱。

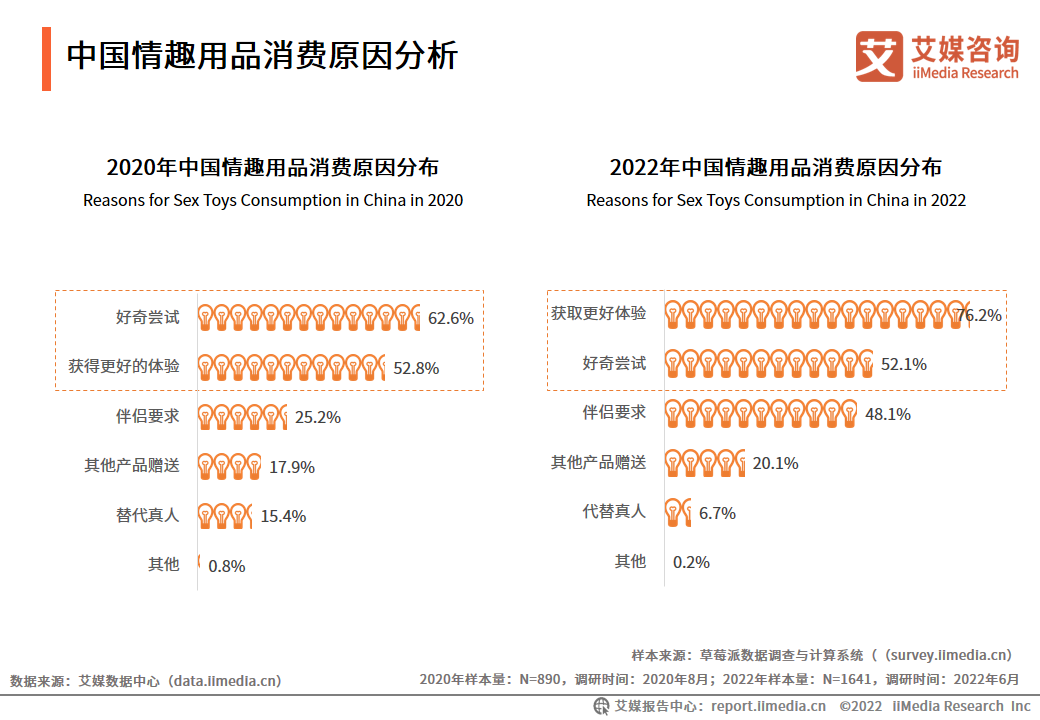

中国情趣用品消费原因分析

调研数据显示,与2020年相比,2022年有更多的消费者为了获得更好的体验而消费情趣用品。艾媒咨询分析师认为,随着消费者购买力不断提升,人们越来越注重对生活品质的追求,会为了获取更好体验而购买情趣用品,好奇尝试已成为情趣用品消费的次要原因。

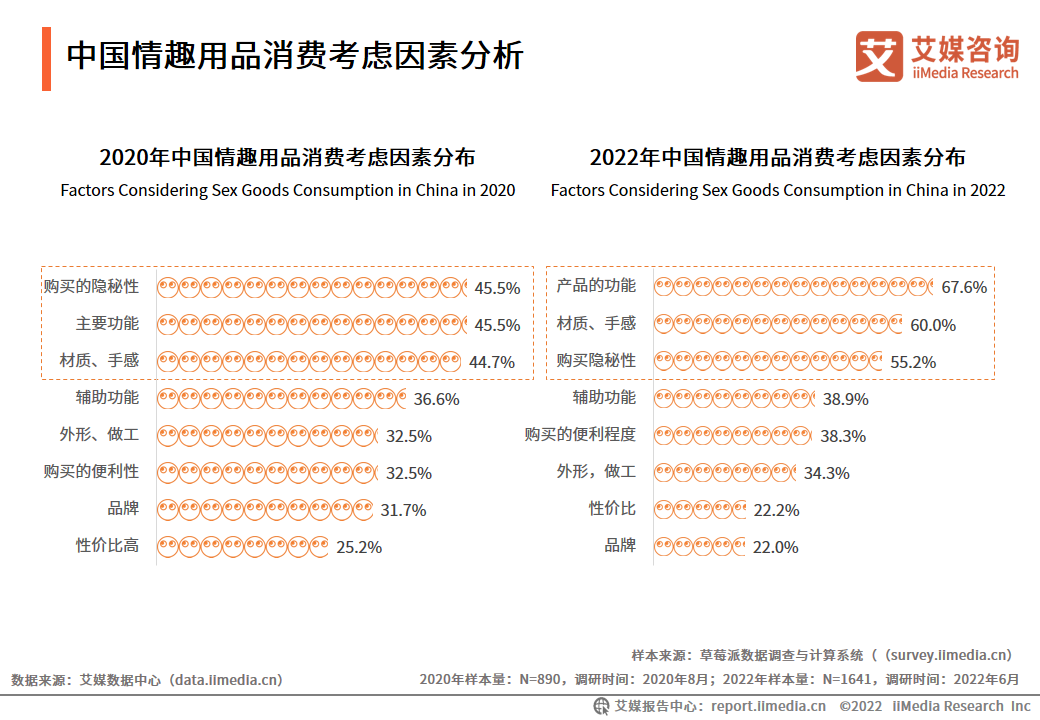

中国情趣用品消费考虑因素分析

调研数据显示,产品的功能、材质和手感是消费者购买情趣用品主要考虑的两大因素,购买隐秘性从考虑因素中的首位降至第三位。艾媒咨询分析师认为,受时代文明进步和收入水平提高的影响,居民消费观念和价值取向的时代特性更为鲜明,他们在购物时更多考虑的是产品的功能、材质和手感等实质性因素。

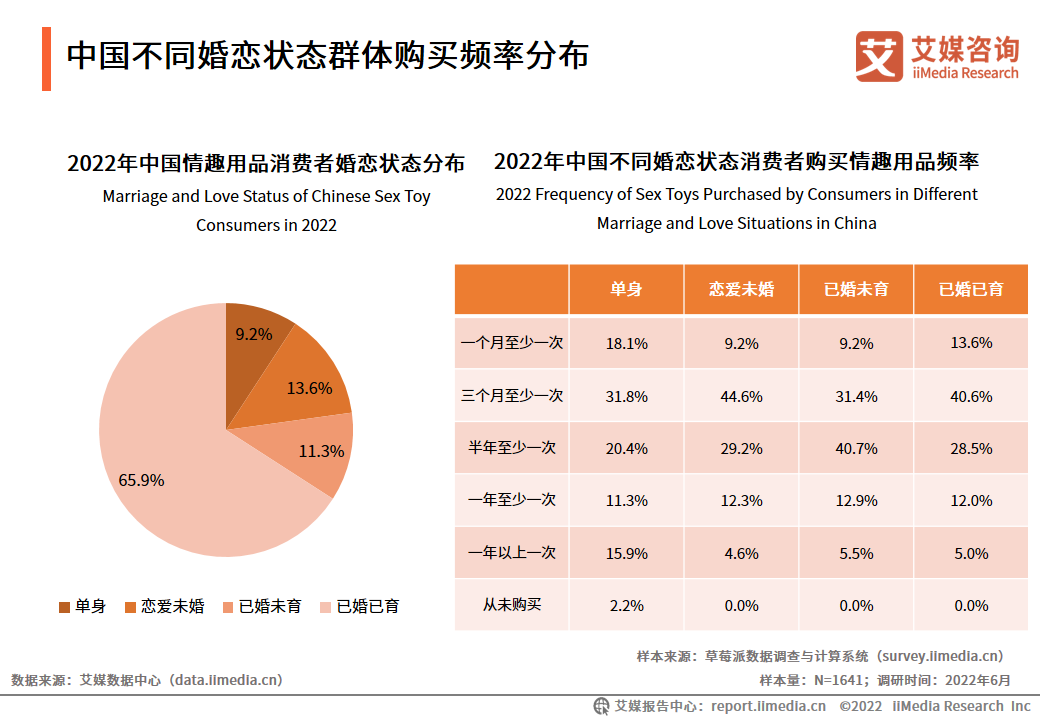

中国不同婚恋状态群体购买频率分布

调研数据显示,中国情趣用品消费者中,已婚已育占比超过六成。不同婚恋状态消费者购买情趣用品的频率有所差异,单身群体购买频率较高,接近两成消费者一个月至少购买一次;已婚群体购买频率集中在为三个月到半年至少一次。

中国不同婚恋状态群体消费偏好分析

调研数据显示,不同婚恋状态群体对情趣用品类型的偏好有所不同,其中,未婚和已婚已育人士更偏向于情趣服饰/内衣和避孕套,已婚未育群体则偏好情趣服饰/内衣和增加情趣的器具产品。艾媒咨询分析师认为,已婚未育群体在情趣用品的消费上更注重提升双方的情趣,对工具类情趣用品的需求更加强烈,且对避孕套的需求小于未婚和已婚已育群体。

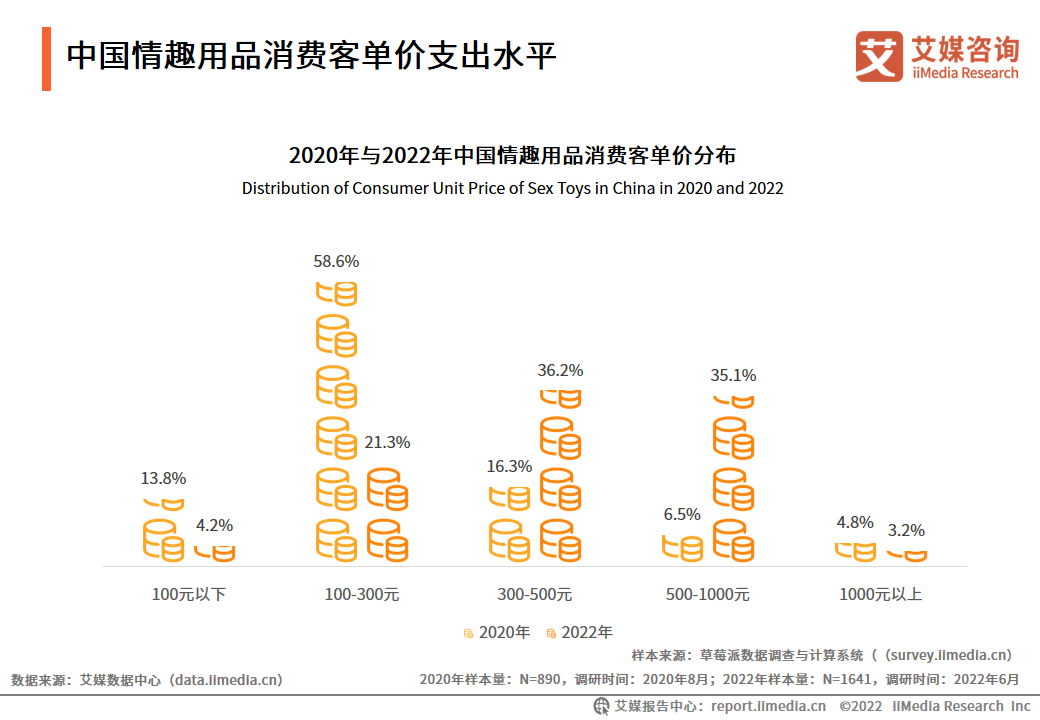

中国情趣用品消费客单价支出水平

调研数据显示,2020年中国情趣用品消费客单价主要集中在300元以下,2022年则主要集中在300-1000元。艾媒咨询分析师认为,随着居民可支配收入水平不断提高与消费升级,消费者购买情趣用品的支付客单价也不断提高。

中国情趣用品品牌认知度调查

调研数据显示,中国情趣用品品牌认知度最高的为杜蕾斯(70.4%),其次为杰士邦(54.1%),此外品牌认知度超过20%的还有姬欲、第六感和雷霆暴风。艾媒咨询分析师认为,情趣用品行业利润可观,各种情趣用品品牌层出不穷,这也导致情趣用品市场鱼龙混杂,产品质量仍需严格把关。

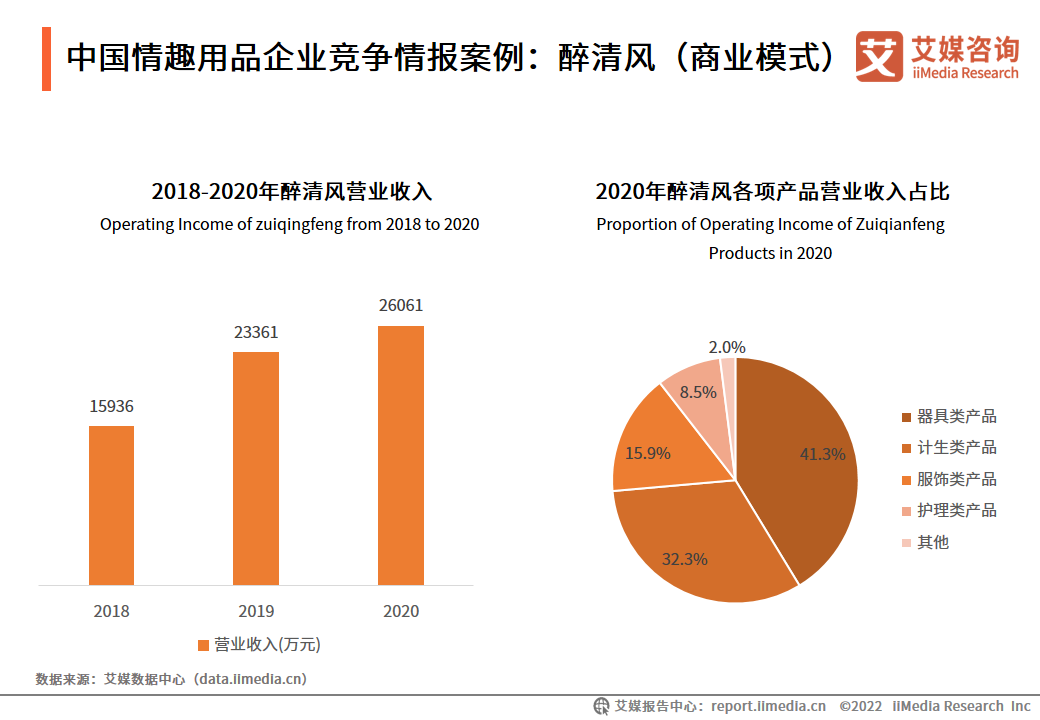

中国情趣用品企业竞争情报案例:醉清风(商业模式)

数据显示,2018-2020年醉清风企业营业收入逐年增长,收入主要构成为器具类产品、计生类产品以及服饰类产品。艾媒咨询分析师认为,随着两性健康文化及用品的接纳、普及程度不断提高,两性健康用品市场需求有较大的提升空间,市场前景广阔。

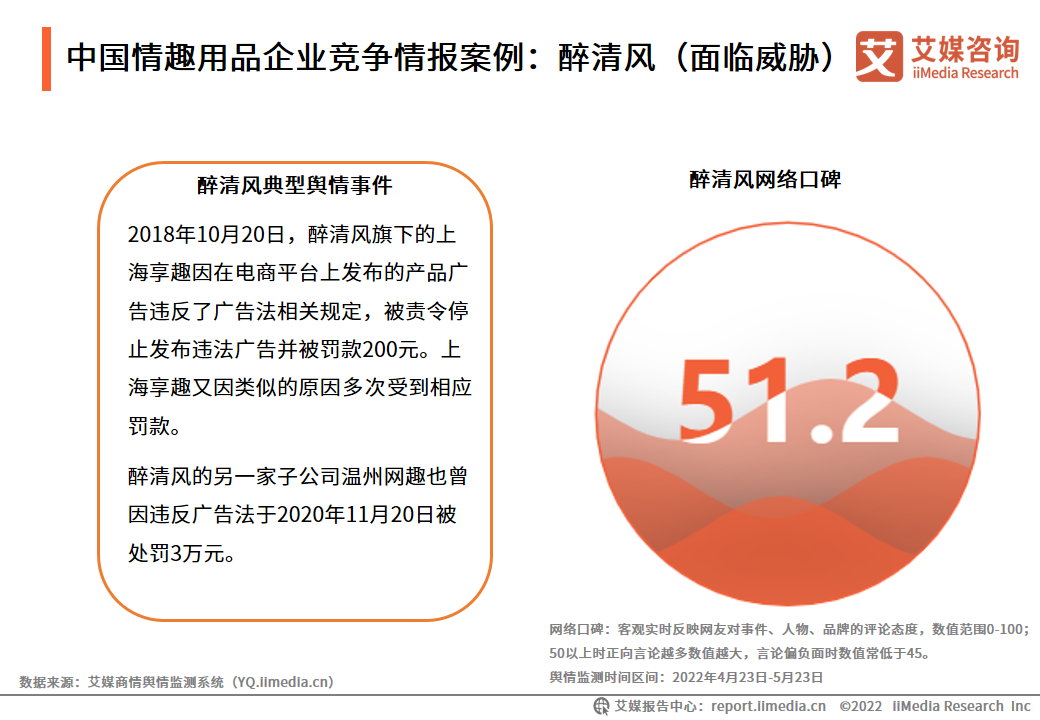

中国情趣用品企业竞争情报案例:醉清风(面临威胁)

中国情趣用品企业竞争情报案例:春水堂(消费群体)

中国情趣用品企业竞争情报案例:春水堂(面临威胁)

2022-2023年中国情趣用品行业发展趋势(一)

中国情趣用品行业社会群体需求广泛,发展前景广阔

随着物质生活水平的提高和社会两性观念的开放,中国不同年龄段群体对情趣用品的需求进一步释放,中青年群体成为情趣用品消费的主力军,情趣用品消费市场持续向二三线城市下沉,发展前景广阔。

互联网电商及新技术加持助推情趣用品行业发展

电商购物渠道技术的完善使得用户购买情趣用品的便利性和私密性保护都得到了提高,而商家也可以利用电商数据更好地改进产品、提高用户体验,进而从供需两端推动产业的发展。此外,人工智能、大数据等新技术的加持使得行业的服务效果和产品更受用户青睐。

2022-2023年中国情趣用品行业发展趋势(二)

情趣用品品牌层出不穷,产品质量仍需严格把关

近年来各种情趣用品品牌层出不穷,情趣用品行业杂乱现状有待改变。在产品质量、产品设计、功能创新等方面下功夫,提高产品体验感,同时利用社群等新营销手段提高用户粘性,重塑情趣用品的品牌形象,成为行业重点发展趋向。

情趣用品线上销售模式成熟,但行业存在毛利高净利低的特点

情趣用品的线上销售模式逐渐成熟,但目前行业仍存在毛利高但净利低甚至亏损的情况,这主要是由于情趣用品本身具有的特殊属性,使其难以和主流广告合作。情趣产品宣传有待去污名化、去低俗化,进一步打破营销限制。