最近网上流传“渐进式延迟退休方案或在2023年正式公布,并于2025年正式实施”,引起了大家的广泛关注和热烈讨论。

有网友提出疑问,我们现在缴纳的基础养老保险,退休后能领都少钱呢?

在由21世纪经济报道联合蚂蚁集团投教基地联合推出的《养在未老时》投教专题的往期内容中,曾对基础养老保险的账面利率有过介绍(详情请戳《小编最近翻了翻基本养老保险个人账户,“收益”居然接近6.7%……》)。

今天,我们将着重介绍基本养老保险“退休后能领多少钱”、“怎么领取”等实操性问题。

废话不多说,下面我们开讲!

基本养老保险是啥?何时领?

基本养老保险,包括城乡居民基本养老保险和职工基本养老保险,这两部分共同构成我国养老保险体系的第一支柱。

关于城乡居民基本养老保险,补充一个小知识:我国在2009年开展新型农村社会养老保险制度试点,2011年开展城镇居民社会养老保险制度试点。2014年,国务院发文将两项制度合并实施,在全国范围内建立统一的城乡居民基本养老保险制度。

数据显示,截至2022年末,全国基本养老保险参保人数达10.5亿,同比增加2430万人。一方面,职工养老保险带有强制性,根据《中华人民共和国社会保险法》规定,“职工应当参加基本养老保险,由用人单位和职工共同缴纳基本养老保险费。 ”另一方面,城乡居民基本养老保险是国家以补贴形式,鼓励居民参保。因此,这一保障广泛且普遍。

基本养老保险是怎么参加和缴费的呢?一般来说,分为两种情况:

如果你是在企事业单位上班,那么公司将把你上年度月平均工资作为月缴费基数,为你缴纳职工基本养老保险费,比例通常是16%,计入基本养老保险统筹基金;个人承担8%,计入个人账户,由公司代扣代缴。

如果你年满16周岁(不含在校学生),且没有参加职工基本养老保险,可以选择在户籍地参加城乡居民养老保险,按年缴费。缴费分为13个档次,从100~3000元/年不等,不同档位对应不同的集体补助、政府补贴比例,都计入个人账户。

何时才能领取基本养老保险的养老金呢?其实,只要记住两个关键词就行——“15年”、“退休年龄”。

其中,“15年”是指参保累计缴费时间,不少于15年。需要提醒的是,这里提到的15年只是最低标准。根据“长缴多得”原则(记住这个关键点,下面我们详细说),缴费时间越长,养老金就就越高。

“退休年龄”是指达到法定退休年龄,不同群体的退休年龄有所不同。其中,随公司参加基础养老保险的职工,男性满60周岁退休,女工人、女干部分别是50周岁、55周岁退休。另外,特殊工种的职工,男女退休年龄分别是满55周岁、45周岁;因病完全丧失劳动能力的职工退休年龄,男满50周岁,女满45周岁;灵活就业人员退休年龄,男满60周岁,女满55周岁。

说到这,可能有人会觉得,“等缴满15年了,就可以按月领取养老金,也就没必要继续缴下去了,还不如拿钱干点别的。”事实上,这种做法并不“划算”。我国正在健全多缴多得激励机制,退休人员退休时领的养老金,与其工作时的缴费年限长短、缴费水平高低直接相关。缴得多、缴得长,领的养老金水平自然高。

至于能领多少钱、怎么计算,我们接着往下看。

养老金能领多少钱?

有一组数据可供参考:从2012年到2021年,企业退休人员月人均养老金从1600元增长到2987元,城乡居民月人均养老金从82元增长到179元。

不管是参与职工基本养老保险,还是城乡居民基础养老保险,我们在退休时领取的养老金都是由基础养老金、个人账户养老金两部分构成。即,养老金=基础养老金+个人账户养老金。

我们先来看第一部分——基础养老金。有个公式可以参考,基础养老金=养老金计发基数×(1+本人平均缴费工资指数)÷2×累计缴费年限×1%。【注:本人平均缴费工资指数=(本人第1年缴费工资/上年职工平均工资+……+本人第n年缴费工资/第n-1年职工平均工资)÷实际缴费年限】

不难看出,基本养老金能领到多少钱,与养老金计发基数、本人平均缴费工资指数、缴纳年限(这也是为什么说缴费时长越久越划算的原因)这三个因素息息相关。其中,养老金计发基数由当地的平均工资水平决定,各地有所不同,每年都会有所变化。例如,2022年,北京、天津、广西公布的基本养老金计发基数分别是11082元/月、8672元/月、6442元/月。

对于参加居民基础养老保险的,中央政府会确定最低标准,各地还会加发一部分,具体可参考当地政策。

举个例子可以看到缴费年限对基础养老金的影响。假设未来养老金计发基数、本人平均缴费工资指数(为便于计算假设为1,目前实际区间在0.6-3)不变的情况下,只是缴费年限不同,那么按照上面的公式计算,在北京缴费15年、20年、30年的基础养老金分别是16623元、22164元、33246元(仅为展现差异,非实际数额)。

再来看下缴费区域不同对基础养老金的影响。假设本人平均缴费工资指数均为1且不变,缴费年限均是20年,按照2022年上述三地发布的基本养老金计发基数计算,北京、天津、广西的基础养老金分别是33246元、17344元、12884元(仅为展现差异,非实际数额)。

需要提醒的是,养老金实际情况可能差异更多。一方面,因为养老金计发基数在增长,平均缴费工资指数也会随着收入的增长而增长。另一方面,养老金构成除基础养老金外,还包括个人账户养老金。

再来看下养老金的另一部分——个人账户养老金。个人账户养老金,与计入个人账户的存储额密切相关,具体哪些计入个人账户前文以详细介绍,不再赘述。

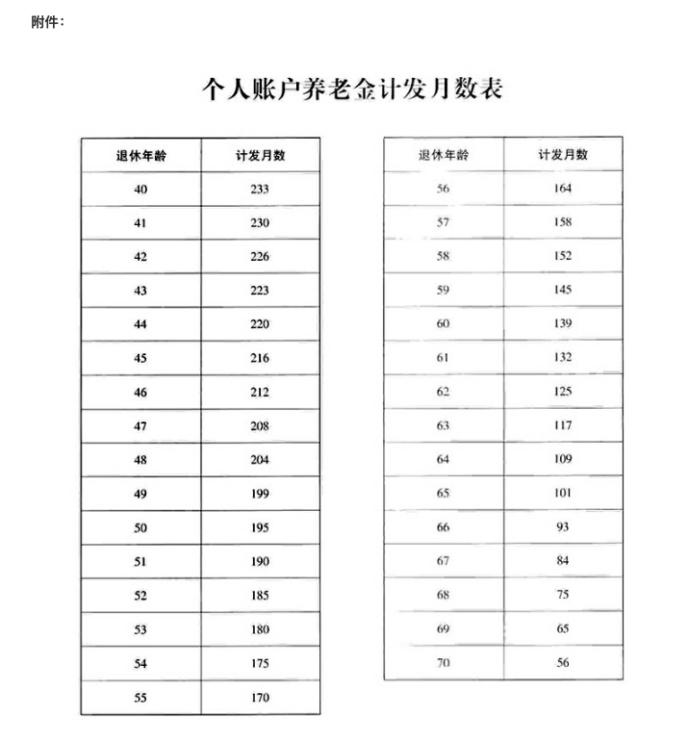

对于参加居民养老保险的人来说,个人账户养老金=个人账户累计储存额(含利息)÷139;对于职工来说,个人账户养老金=退休时个人账户累计存储额(含利息)÷本人退休年龄相对应的计发月数。(利息怎么算,利率水平如何,大家翻翻往期内容哦~《小编最近翻了翻基本养老保险个人账户,“收益”居然接近6.7%……》。

看不懂?(好吧,计算方式确实有些复杂)不过,别担心,有神器可用。人社部通过国家社会保险公共服务平台(http://si.12333.gov.cn)开通了养老金测算服务,输入相关参数进行测算,就可以估算自己大概能领多少养老金。

养老金会不够发吗?

对于这个问题,目前官方给出的答案是“能够保证养老金按时足额发放”,且当前养老金总池子的投资收益情况相对可观。

企业职工基本养老保险的基金收入由单位和职工个人缴纳的基本养老保险费、基本养老保险基金利息收入、委托投资收益、财政补贴和其他收入等构成。2021年,企业职工基本养老保险基金收入约4.4万亿元,基金支出约4.1万亿元,基金运行总体平稳。

2022年2月,财政部有关负责人在新闻发布会说,“初步统计显示,目前企业职工养老保险基金滚存结余4.8万亿元,可支付月数在14个月以上,养老金按时足额发放有保障。”。

值得一提的是,养老金虽然分为统筹养老金和个人账户养老金两部分,但投资运作是一起的。早期城镇职工基本养老保险基金是由各地分散管理,主要投资国债、存款,收益率较低。从2016年底开始,养老保险基金委托社保基金进行投资运营。

据了解,2021年末受托基本养老保险基金权益总额超过1.46万亿元,受托以来每年都平稳实现正收益,连续多年战胜投资基准,累计投资收益额2619.77亿元,年均投资收益率约6.49%。拉长时间看,2017年至2021年养老保险基金的年度收益率分别是5.23%、2.56%、9.03%、10.95%、4.88%。

“我在这里可以明确表示,养老保险基金运行总体平稳,能够保证养老金按时足额发放。”2022年4月,人力资源社会保障部副部长李忠在国新办发布会说,具体可以从以下几个角度来看:一是当期能平衡;二是累计有结余;三是财政有补助;四是长远有储备。此外,我们还将采取综合的、一系列的措施推动养老保险制度可持续发展。

到这,今天的知识点就完全讲完啦,大家赶快算算自己的养老金~