前言

作为一种新兴治疗模式,ADC药物经过三代技术变革,近年来取得了快速的发展,随着多款ADC药物获批上市,市场规模快速增长。

特别是在过去的一年多时间中,“ADC”已成为医药行业讨论最为热烈的关键词。2022年的明星ADC药物,由阿斯利康和第一三共开发的DS-8201取得了极强的市场表现,仅用了3年时间,尽管在疫情的影响下年销售额仍成功突破了10亿美元。不仅在乳腺癌领域覆盖了HER2阳性二三线治疗及Her2低表达人群治疗,更准备进一步拓展乳腺癌一线及肺癌、胃癌、结直肠癌等其他适应症。

据医药魔方数据,截至2023年1月13日,全球共有15款ADC药物获批上市,其中13款为传统小分子payload linker。从这15款ADC药物情况来看,80%的药物在2017年以后获批,同时全球还有500多款ADC药物处于不同临床研究阶段。

与此同时,自去年以来ADC领域的重磅授权交易与并购一个接一个,各路玩家争相加码布局,进一步加剧了ADC药物市场的热度。例如,3月13日,辉瑞公司更是重磅宣布以430亿美元的总价值收购ADC药物龙头Seagen,震动全球ADC药物市场。目前两家公司的董事会一致通过了这项交易。两家公司预计将在2023年底或2024年初完成交易。

从当前市场形势来看,ADC风口已经来袭,从受热捧的程度来看,或许正成为下一个PD-1。而这主要也得益于ADC临床效果显著超越化疗疗法,拓宽加深靶向疗法应用范围。从诸多临床研究结果可及,ADC相较于化疗药物毒性更可控,新一代ADC取得了显著优于化疗疗法的临床治疗数据。相较传统靶向疗法,ADC进一步拓宽了治疗人群:应用于未被传统靶向疗法覆盖的新靶点;针对老靶点,应用于对传统靶向疗法不响应的患者;针对老靶点,拓展靶点蛋白表达量较低的患者群体。另外,生物制药技术的发展推动ADC进入高速发展阶段,使之成为目前抗肿瘤新药研发热点之一。尤其在肿瘤治疗领域,ADC的研发持续增长,正在引领一个新的靶向治疗新时代。

“从药物的作用机制来看,更具有特异性,由于抗体携带的药物靶向性更强,携带着细胞毒的药物,往往更高效。例如DS-8201,这样的药靶向性到肿瘤细胞,还具有旁观者效应,疗效很好,安全性也不错,所以临床特别受到欢迎。现在很多药企都在开发ADC药物,也不能太盲目。ADC的药物研发已经发展到第三代了,还出现了双靶向的ADC,这个药物也确实在疗效上、安全性上存在着一些差异。我们临床特别希望有疗效更好、安全性的药物能上市。” 黑龙江省肿瘤防治研究所所长、哈尔滨医科大学附属肿瘤医院副院长张清媛此前对21世纪经济报道说道。

实际上,目前,全球ADC药物创新已从早期的“坎坷发展”逐步进入黄金发展期,ADC药物已成为全球创新药企布局的重点方向,3-5年可能会迎来新的高峰。从适应症和靶点分布来看,肿瘤是目前聚焦的核心方向,但重心已从血液瘤转向实体瘤,HER2仍然是热门靶点。

但药物开发始终是九死一生的险途,ADC的复杂结构更使得研发与生产面临诸多挑战。同时,ADC药物的安全性也一直都是各大药企关注的重点。同样以明星药物DS8201为例,虽然其临床优势非常明显,但是也因为其安全性方面原因,获批同时伴随着FDA的黑框警告。ADC药物的研发难度可见一斑。

面对ADC赛道内日益激烈的竞争,创新者生,守旧者亡。企业该如何走出一条差异化创新发展之路,以快速最大化兑现商业价值?偶联药物未来又将如何发展?

随着ADC赛道快速升温,为了研判ADC药物市场发展趋势,21世纪新健康研究院推出《ADC药物市场发展趋势研究报告》,供市场各方参考。

第一部分:ADC技术发展脉络

ADC(Antibody Drug Conjugate)药物是通过linker将单抗和毒性药物分子偶联在一起,利用抗体的特异性靶向运输药物分子到靶组织发挥作用,降低药物的系统性毒副作用,提高药物治疗窗和拓展抗体治疗潜能。因此,在肿瘤治疗领域ADC既能具有靶向的高度选择性,又具有化疗的强大杀伤力,被称之为“生物导弹”。

ADC药物的作用机理在于,一是,ADC治疗与靶细胞表面抗原的结合;二是,抗体-药物结合物经历受体介导的内吞作用;三是,抗原-抗体-药物复合物进入溶酶体室;四是,抗原-抗体-药物复合物在酸性和富含蛋白水解酶的环境中发生降解,导致药物在细胞内释放;五是,细胞内释放细胞毒性化合物,导致细胞死亡。

但这类药物的发展也不是一蹴而就的。据21世纪经济报道记者梳理,ADC药物的研究可以追溯到1980年,受限于其合成需要较高的技术门槛和长期的脱靶、特异性抗原的发现等技术难题,ADC药物早期发展坎坷。得益于单克隆抗体的不断优化使得肿瘤细胞靶向性提高,细胞毒性小分子药物种类更多以及定点偶联技术的发展,近几年ADC药物研发进展迅速。

公开资料显示,ADC共经历了三代技术变革,治疗窗口得到较大改善:第一代ADC的小分子毒性不够强,ADC不够稳定,大多以失败告终;第二代药物采用毒性更强大的小分子,克服了第一代效力不足的弱点,并对抗体进行了优化;第三代ADC药物的诞生主要得益于定点偶联技术的发展。

基于ADC相较于化疗药物毒性更可控,新一代ADC取得了显著优于化疗疗法的临床治疗数据。相较传统靶向疗法,ADC药物进一步拓宽了治疗人群,可应用于未被传统靶向疗法覆盖的新靶点。

ADC 经历的三代技术变革

来源:智慧芽

近年来随着技术不断成熟,研发热度快速增长。这也催生不少ADC药物面市,并实现销量的迅速增长。IQVIA数据显示,2016年-2020年,美国ADC市场销售额从3.29亿美元增长至14.7亿美元,年均复合增长率高达45%。另据Nature子刊市场预测,到2026年,全球ADC药物市场规模将达到164亿美元。中信证券研报也显示,到2026年,全球ADC药物市场规模有望超过400亿美元。

2017-2021全球ADC药物临床试验登记数

来源:灼识咨询

不断超乎预期的临床成功,叠加庞大的市场空间,点燃了国内外药企的研发热情,使ADC成为创新药产业里最炙手可热的细分领域。仅2020年9月,就有两笔引人注目的交易,凸显出大制药公司对ADC领域的浓厚兴趣。其中,吉利德科学以约210亿美元收购Immunomedics,获得靶向Trop-2的first-in-class抗体偶联药Trodelvy,用于治疗既往接受过至少2种疗法的转移性三阴性乳腺癌成人患者;Seattle Genetics与默沙东公司达成肿瘤领域的合作,将在全球范围内联合开发并推广靶向LIV-1的抗体偶联药物ladiratuzumab vedotin。

在2023年3月,辉瑞公司宣布与生物技术公司Seagen达成最终合并协议。根据该协议,辉瑞公司将以每股229美元现金价格收购Seagen,总企业价值为430亿美元。一直以来,辉瑞都内业内人士认为一直具有较好的战略眼光,此次选择收购Seagen,可以从靶点上避开了目前大热的HER2、TROP2,而国内布局Trop-2 ADC药物的企业包括复旦张江、上海诗健、科伦药业、百奥泰及君实生物等,竞争较为激烈。

一直以来,Seagen的特点是深耕核心技术,积极寻求外部合作,目前ADC领域的明星企业。Seagen专注于开发基于抗体疗法的治疗癌症的生物医药公司,全球技术或商业化合作伙伴超过10家,在全球已经上市的ADC药物中,Adcetris终结了难治性霍奇金淋巴瘤领域40多年治疗方案没有改变的历史,也成为了霍奇金淋巴瘤一线治疗的新标杆。可以说,无论是单个产品还是平台技术,Seagen始终走在前面。辉瑞收购Seagen后,可以从差异化的角度有望加速占领ADC这一市场领地。

另据Nature预测,包括Trastuzumab deruxtecan、Enfortumab vedotin、Trastuzumab emtansine、Brentuximab vedotin、Sacituzumab govitecan等在内的是十余款ADC药物全球销售额至2026年将达164亿美元。Trastuzumab deruxtecan将凭借其较长的治疗窗口、较广的适应症(适用于乳腺癌的HER2+ 、HR+/HER2-及三阴性分型)获得得62亿美元、成为销售额最高的ADC药物;Trastuzumab emtansine(Enhertu)受限于适应症仅针对HER2+ 乳腺癌及仿制药的侵蚀,销售额将有所下滑;Enfortumab vedotin(Pedcev)预计将获得适应症拓展(在病程早期进入治疗),其销售额预计将大幅上升随着新靶点进入临床,预计ADC市场在2026年后仍将继续增长。

第二部分:中外企业竞争格局

从中国市场来看,许多中国本土创新药企也在有条不紊地探索ADC领域。CDE数据显示,中国ADC领域研发进展快速,目前在研管线数量已占到全球近40%;企业研发管线目前仍集中于如HER2等经验证的成熟靶点;聚焦领域基于主要在研靶点和高发癌种方面,全球管线主要关注乳腺癌和血液瘤,中国目前仍聚焦肿瘤,开始向自身免疫疾病等拓展。

21世纪经济报道记者梳理发现,目前中国药企布局ADC领域有两种主要形式,一是自研,以百奥泰BAT8001为代表的第一代简单模仿罗氏的T-DM1,不过,其已经终止研发;后有荣昌生物、科伦药业、恒瑞医药等。另一种是通过授权引入,如齐鲁制药的EpCAM免疫毒素(授权自Sesen Bio)、新码生物的ARX788(授权自Ambrx)、云顶新耀的Trodlevy(授权自Immunomedics)、瓴路药业的Lonca(授权自ADC Therapeutics)和华东医药的FRα ADC(授权自Immunogen)等。

其中,2019年4月,云顶新耀以6,500万美元首付款,7.7亿美元里程碑付款,合计8.35亿美元的总价,从Immunomedics公司引进Trodelvy在大中华区、韩国和部分东南亚国家研发、注册和商业化的独家权利。2022年6月,Trodelvy在中国获批上市,适应症为接受过2种系统治疗的不可切除的局部晚期或转移性TNBC。随后在2022年8月16日,云顶新耀以总额4.55亿美元的对价,包括预付款2.8亿美元和未来潜在的里程碑付款1.75亿美元,将Trodelvy在大中华区、韩国 和部分东南亚国家的开发和商业化独家权利转让给Immunomedics。

国内 ADC药物License in/out交易(部分)

来源:21世纪新健康研究院根据公开信息统计

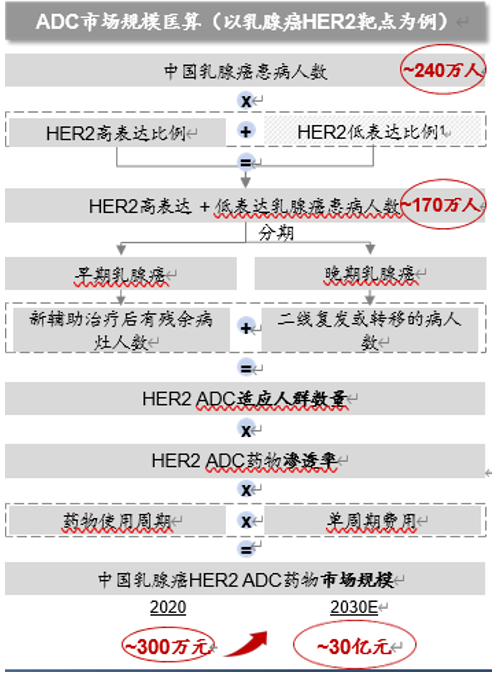

另据21世纪经济报道记者梳理,目前在国内已上市ADC药物共6种,分别是第一三共/阿斯利康的优赫得®(ENHERTU,注射用德曲妥珠单抗,T-DXd)罗氏的恩美曲妥珠单抗、Seagen/武田的维布妥昔单抗、辉瑞的奥加伊妥珠单抗、荣昌生物的维迪西妥单抗和 Immunomedics 的戈沙妥珠单抗。其中,2020年Adcetris和Kadcyla分别在中国获批上市,并且当年中国ADC市场获得了超过300万美元的销售额。随着2021年6月9日,荣昌生物国产创新一代ADC药物维迪西妥单抗获批上市的,预计ADC药物在中国市场销售额将迎来快速增长。

中国自主研发的创新抗体偶联药物(ADC)新药—维迪西妥单抗(商品名:爱地希®,研究代号:RC48)获得上市批准,适用于至少接受过2种系统化疗的HER2过表达局部晚期或转移性胃癌(包括胃食管结合部腺癌)患者的治疗。维迪西妥单抗获批,打破了ADC药物领域无原创国产新药的局面,填补了全球HER2过表达胃癌患者后线治疗的空白,是我国自主创新生物药发展史上的一个里程碑。

国内已上市6款ADC药物

来源:21世纪新健康研究院根据公开信息统计

除了已经在中国上市场产品,一众药企在中国ADC领域也在加速布局中,争抢市场“蛋糕”。根据截至2022年11月的数据,国家药监局已经累计受理了80款ADC药物的新药申请,药企对ADC药物市场的投入热情热烈。而针对ADC药物研发投入火热,管线数量蓬勃增长的情况,有证券机构医药行业分析师对21世纪经济报道指出,随着抗体偶联技术的不断迭代,ADC药物越来越多的潜力将被挖掘。ADC这一领域还有相当多的探索机遇:

一是,ADC是非常好的机制,抗体连接化疗药物,可以把两个经典的、经过多年验证的肿瘤治疗方案整合在一起。但在不同的肿瘤疾病领域,它的靶点生物学特性可能不尽相同。所以,针对不同疾病的生物学特性,靶点还需要进行更多探索和研究。

二是,ADC联合治疗是一个相当重要的治疗策略。比如ADC连接小分子、连接免疫治疗等方面在未来都需要进行探索。

三是,双靶点的bispecific antibody(双特异性抗体)被认为是一大趋势。一个肿瘤细胞上可能有不同的靶点,未来如何把不同靶点的驱动基因双抗能够再连接化疗药物,产生更加大的作用。即如何推动双靶点ADC研究发展也可能是一个趋势。

“医药行业是以科学和研究为积累的行业,更基于对于疾病领域的认知。这也要求入局者通过不断的科研探索,加深对疾病biomarker(生物标志物)和靶点基因组学的认知。”前述分析师说。

第三部分:ADC药物发展风险挑战

有不少分析师认为,ADC药物有望成为下一个“PD-1”。但殊不知,ADC药物研发门槛更高,报IND前CMC的工作量是研发PD-1药物的3倍,对企业的研发能力提出了更高的要求。

为了推动ADC市场良性发展,CDE在2022年发布了《抗肿瘤抗体偶联药物临床研发技术指导原则(征求意见稿)》(以下简称《指导原则》),旨在对ADC类抗肿瘤药物的临床研发中需要特殊关注的问题提出建议。

《指导原则》提出,临床研发应关注同一靶抗原不同药物间疗效差异、最佳给药方案探索等要点。此外,随着科技进步,后续将不断有新的ADC产品被开发运用到临床试验中,如双表位或双靶点ADC等。但可预期的是,与目前已有ADC药物一样,其每一个组成部分都可能会直接影响产品的安全性和有效性。

此外,《指导原则》指出,选择创新靶点时也需要关注,在同一靶抗原不同药物间疗效的差异、同一药物针对不同靶抗原表达状态疗效的差异、最佳给药策略的确定、关注脱靶的安全性风险、联合用药等方面需关注的问题。

这也意味着,ADC药物研发企业要想行稳致远,需要做到如何聚焦差异化,如何规避市场风险、如何良性竞争、如何做好战略布局。

ADC药物创造了巨大的机会和潜力,同时,也考验着各大企业如何进行合理的战略部署。其中,如何在集中于HER2靶点和乳腺癌的激烈竞争中找到突破口,或者在其他众多靶点中找出一个适合的路径,走出一条差异化的战略成为每个企业值得思考的问题。

根据IQVIA数据,目前,中国在全球ADC管线数量上位居第二,中国ADC研发中,针对HER2靶点和乳腺癌适应症的竞争尤为激烈。每个临床阶段都有50%及以上的药物针对HER2靶点;乳腺癌适应症在I/II期研发中占比22%,而进入临床III期阶段后,有超过50%的研发都针对乳腺癌。

来源:灼识咨询

在差异化方面,东北证券研报指出,现阶段ADC药物广泛布局肿瘤领域,从总体来看,本土在研管线总数较少,适应症、靶点分布较为集中,热门靶点HER2占比超过30%。此外,已经有部分企业在探索创新靶点,该类靶点赛道尚未形成明显竞争格局,仍然具有较大的发展潜力。

在规避市场风险方面,由于ADC药物研发生产对厂房设备、环境、人员操作都有非常严格的要求,使其使用CDMO服务的比例相较于一般生物药要高得多。因此,包括Seattle Genetics在内的老牌ADC研发公司都通过与CDMO公司合作的形式推进研发过程。这样的方式效率更高,可以使研发企业能够专注于自己擅长的早期研发和临床试验等环节。

一方面,ADC药物的工艺痛点凸显。将大分子跟小分子组合的工艺较为复杂,工艺开发量是传统抗体的2-3倍。且抗体和小分子都要分别有自己完整的工艺,再将它们偶联到一起,分析工作量较大。

另一方面,ADC药物的制剂比较复杂。目前,已经上市的ADC药物主要采用冻干工艺,生物药做成冻干制剂意味着稳定性不够好。然而,之所以要做成冻干,是由于ADC药物既有亲水的成分,又有疏水的成分,在液体的环境很难保持长期稳定。这也是为什么ADC药物的研发生产外包比例要比普通生物药更高,大部分公司都没有能力独立完成整个制作流程。

这也使不少ADC药物研发企业一味效仿成功案例,亦或是不少ADC药物研发企业将希望寄托于生产端对端、一站式服务平台。

此外,通常情况下,ADC药物产业链主要由上游研发企业主导,委托CMO公司专业化生产ADC药物,与CSO公司约定药品销售模式。例如由上游创新药企Seagen研发药物、开发技术;再由CMO公司如ABZENA、Novasep专业化生产ADC药物,药企支付制造与工艺优化费用;在销售环节,Seagen将北美以外地区授权给武田公司获得销售分成。这种产业模式减少了创新企业开发药物的成本,降低了药品生产的风险和难度,也促使各企业之间的合作与交易。

无论选择怎样的合作模式,不可否认的是,做ADC是否有不一样的技术,是否有不一样的靶点,从企业战略布局上都需要有详细的规划。同时,专业的团队也成为制胜关键,在技术门槛较高的领域,企业需要提升团队运营效率,具备较高的执行能力,以资深、专业的团队配置应对随时而来的市场挑战。

(出品/21世纪新健康研究院 撰写/21世纪新健康研究院研究总监 季媛媛)