今日(4月20日),三大指数全线收跌,科创50大涨2.69%,算力方向震荡走高,其中,寒武纪20CM涨停,同方股份涨停,中科曙光涨停创历史新高。

实际上,4月10日以来,半导体板块开始调整。截至4月20日,半导体产业指数(884878.WI)期间微跌,最大回撤超7%,9个交易日中5个交易日下跌。

从个股表现来看,半导体内部开始调整、分化。然而,中科曙光和紫光股份股价在板块调整期间(4.10-4.20)却创下历史和阶段新高。

近期,两家公司均发布了2022年年报,年报发布后第一个交易日,紫光股份隔空跳开当日涨停,中科曙光盘中涨停,当日打开涨停涨9.94%。

同时,ChatGPT、超算等掀起算力潮,中科曙光是我国超算龙头,紫光股份聚焦算力基础设施,新一代系列GPU服务器将在今年二季度全面上市,两家公司得到市场关注。

华泰证券认为,随着国内互联网大厂相继布局GPT类大模型,预训练+持续调优+应用推理带来大量算力需求,对全社会算力资源提出更高要求,超算中心建设有望加快。超算中心的运行往往需要PFlop/s、甚至EFlop/s级别的算力硬件作为支撑,或将为算力产业链带来大量建设需求,国内算力产业链有望深度受益。

1、中科曙光

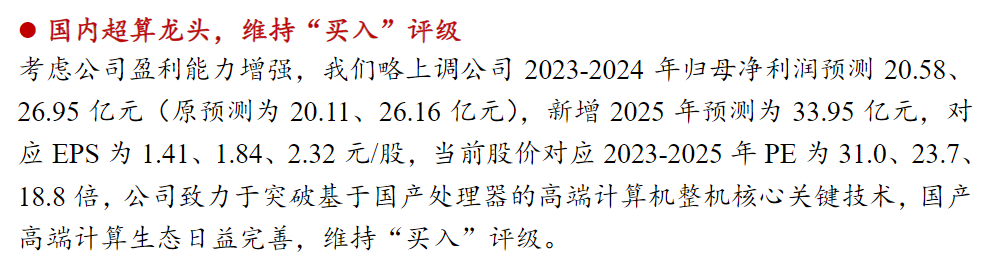

(1)年报情况

4月17日晚间,中科曙光披露年报。

2022年中科曙光实现营业收入130.08亿元,同比增长15.44%;归母净利润为15.44亿元,同比增长31.27%,略高于业绩快报;扣非净利润为11.51亿元,同比增长45.5%。

年报发布后,11家证券公司针对年报发布研报,6家给出“买入”评级,2家给出“强烈推荐”,2家“推荐”,1家“增持”。其中,开源证券上调了2023年-2024年净利润预测。

图片来源:开源证券

4月18日,中科曙光涨9.94%,4月19日,中科曙光盘中涨停,盘中一度刷新2020年8月新高,不过午后炸板,当天涨3.88%。

今日(4月20日),据南财金融终端,中科曙光涨停,股价报54.71元,创历史新高。

(2)投资要点

① 2022年营收增速近三年来最高增速

2022年实现营业收入130.08亿元,同比增长15.44%,为近三年来最高增速。其中,IT设备的营业收入为114.48亿元,同比增长15.13%,软件开发、系统集成及技术服的营业收入为15.55亿元,同比增长17.70%。

② 毛利率保持上升态势

2022年,公司毛利率水平达到26.26%,较上年同期高2.52个百分点。

其中,IT设备(计算、存储等)较上年提升2.31百分率,软件开发、系统集成及技术服务较上年提升1.9百分率。

根据年报,该公司高端服务器产品全栈自研,拥有大规模部署实践,已实现在云计算、金融、广媒、企业等多行业落地;公司分布式存储方案单套存储容量已能达到300PB容量,ParaStor存储在业内权威存储性能测试IO 500榜单中位列10节点榜单第一名。

③ 技术研发投入持续加大

2022年度公司研发投入24.72亿元,占主营业务收入的19.01%,公司近三年累计研发投入49.46亿元,2022年新增研发人员573人,新增获得专利授权126项。

④ 智能计算产业深度布局,掌握全国领先算力资源

中科曙光建立了完备的AI核心技术体系,完成了包含核心部件、基础设施硬件、5A级智算中心、人工智能管理平台及软件在内的诸多创新,助推“悟道”、“紫东太初”等多类大模型训练调优,形成了算力供给、算法优化、数据服务及行业应用在内的全场景人工智能计算服务。

当前公司已在全国7个省市规划落地智算中心,提供全精度智能算力供给,能够满足训练、推理、数值模拟等不同需求,助推AI产业生态百花齐放。

同时,公司依托“芯—端—云”的全产业链布局,参建、运营和管理近百家先进计算中心、智算中心、云中心等,具备行业领先的计算资源。

公司自2019年开始构建全国一体化算力服务平台,将“算力、存储、网络、数据”等分布资源整合,通过统一算力标准与接口,将算力应用封装打包,实现通用、智能算力的灵活调度,服务场景包括大规模科学计算、深度学习训练和推理、工业计算等。

东方证券认为,中科曙光作为我国超算龙头,有望持续受益于超算互联网建设以及全国一体化算力网络的推进。

2、紫光股份

(1)年报情况

3月31日,紫光股份披露年报显示,公司2022年实现营业总收入740.58亿元,同比增长9.5%;实现归母净利润21.58亿元,同比增长0.5%。

其中,2022年全年ICT基础设施与服务业务实现收入467.60亿元,同比增长13.09%,占总营业收入63.14%。

年报发布后,17家证券公司对紫光股份年报进行点评,超10余家证券公司给入“买入”评级。

发布年报后第一个交易日,紫光股份隔空高开,当天涨停,截至4月19日,紫光股份年报发布后,股价涨超9%,期间盘中股价刷新2020年8月新高。今日(4月20日),紫光股份涨7.23%,报34.26元。

(2)投资要点

① 聚焦算力基础设施

公司R5300/R5500以及搭载GPU卡的通用服务器R4900/R4950等AI服务器产品2022年收入快速增长,并且AI服务器订单在今年一季度有很大提升。

公司针对GPT场景而优化的GPU服务器已经完成开发,并取得31个世界领先的测试指标,该新一代系列GPU服务器将在今年二季度全面上市。

控股子公司新华三预计将在2023年下半年发布800G交换机和800G光模块,并且也将在2023年发布800GCPO交换机,预期功耗降低40%左右。

浙商证券指出,公司在人工智能方面已经有明确的战略方向:聚焦算力基础设施,与合作伙伴协作提供算法模型满足不同行业的需求。围绕AI算力设施,公司拥有领先的方案,可以实现算力智能调度、AI开发的全生命周期管理,同时为客户提供全系列的AI服务器,满足训练和推理部署等不同场景对智能算力的需求。

② 各项产品市占率持续领先

2022年,公司多项产品市场份额领先:

在中国以太网交换机、企业网交换机、数据中心交换机市场,分别以33.8%、35.3%、31.0%的市场份额排名第二;

企业网路由器市场份额31.8%,持续位列市场第二;

企业级WLAN市场份额28.0%,连续14年蝉联市场第一;

国内X86服务器市场份额18.0%,保持市场第二;

中国刀片服务器市场份额54.8%,蝉联市场第一;

中国存储市场份额12.5%,连续位居市场第二。

2022年前三季度,在中国UTM防火墙市场以23.7%的市场份额位居市场第二:中国超融合市场份额23.9%,位列市场第一。

③ 全资控股新华三,有望实现估值重塑

近年来,新华三在政企市场与运营商市场齐发力,增长十分强劲。

据IDC统计,2022年前三季度新华三服务器、企业级WLAN和企业网交换机市场份额排名第一,其中新华三刀片服务器以51.5%的市场份额连续多个季度蝉联第一。

2021年,新华三归母净利润为34.34亿元,其中51%的利润归属紫光股份。安信证券认为,随着紫光股份未来完成对新华三剩余股份的并购,公司将实现对新华三100%的控制,有望增厚归母净利润,重塑公司估值。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)