导语

2023年,中国餐饮消费端整体趋势如何?有哪些消费动向需要特别关注?

这些问题都能在红餐产业研究院发布的《2023年中国餐饮消费趋势》中找到答案!

近日,红餐产业研究院发布了《2023年中国餐饮消费趋势》报告。5月19日,红餐产业研究院执行院长唐欣在由中国饭店协会主办的 “2023中国餐饮业供应链高峰论坛暨中国饭店协会供应链专委会成立大会”上对该报告进行了现场解读。

△红餐产业研究院执行院长唐欣

该报告指出,目前国内消费市场已经出现第四消费时代的特征,餐饮消费在此大背景下“K形分化”明显,消费者也呈现出六大消费偏好。

以下为该报告的部分亮点解读:

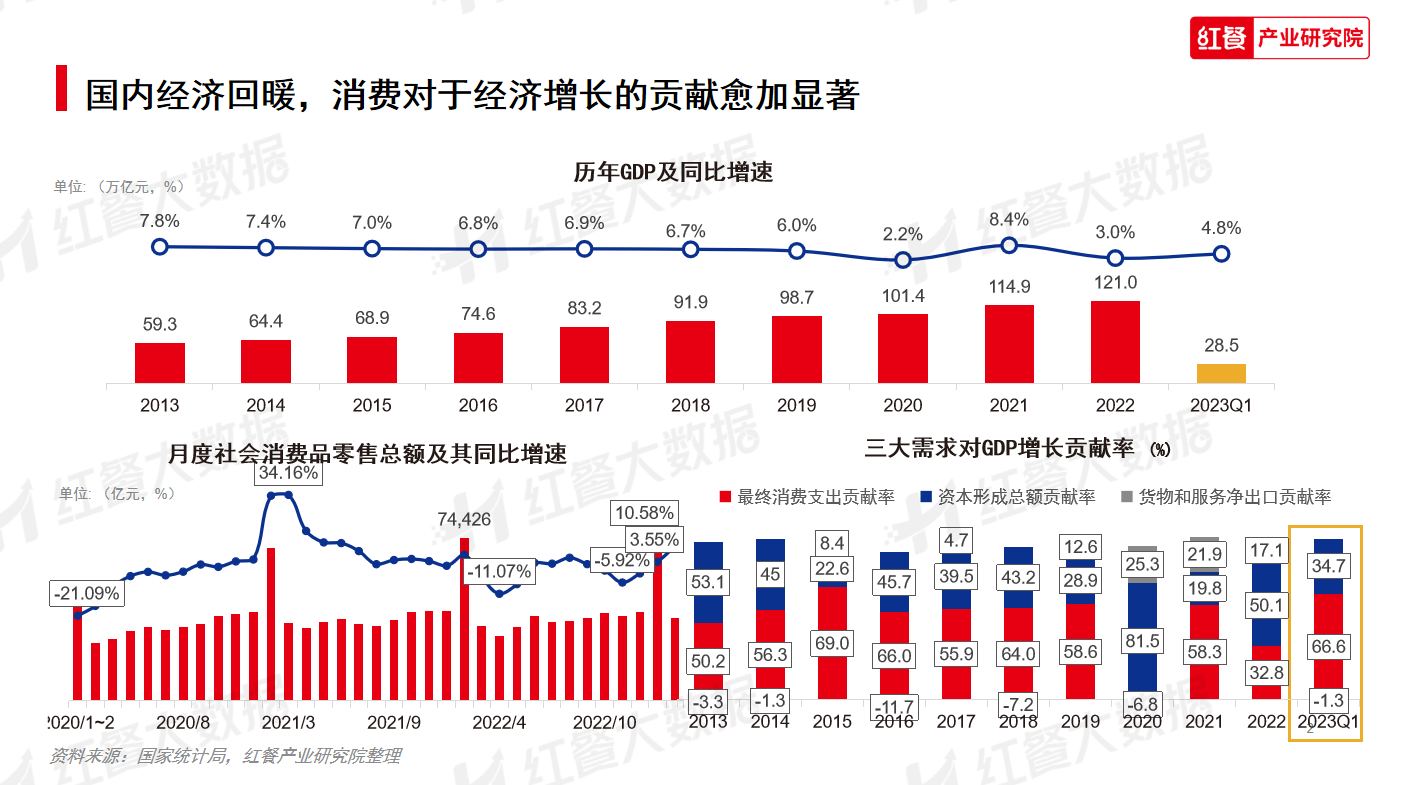

2023年,在我国着力拉动内需政策的助力下,国内经济逐步复苏,餐饮消费尽显活力。据国家统计局数据,2023年第一季度,我国国内生产总值达到28.5万亿元;2023年1-4月全国餐饮收入15888亿元,同比增长19.8%。经济复苏力度逐月加快,餐饮成为拉动经济增长的稳妥手段。

相比汽车、房地产等消费行业,餐饮业虽然乘数效应偏弱,但作为促消费、惠民生、稳就业的重点领域,餐饮业是经济复苏的“晴雨表”,对于扩大内需具有重大的意义。因此,推动餐饮市场经济运行持续回暖是餐饮行业的当务之急。

在此背景下,国内餐饮消费倾向逐步返璞归真,过度营销不再是餐饮品牌引流的万能手段。“第四消费时代”的朴素主义、实用主义、本土化特征开始冒头。

第四消费时代特征渐显,消费逐步返璞归真

根据消费者的消费特性来看,消费进程可以被划分为4个阶段:第一消费时代、第二消费时代、第三消费时代、第四消费时代,每个时代的消费特征各异。

什么叫“第四消费时代”?

“第四消费时代”的概念最早是由日本社会学家三浦展提出。该概念描述的是在2005~2034年阶段中,消费者不愿为过高的品牌溢价买单,更加关注简约、共享的消费体验。社会消费中心从单纯的物质,转移到真正的、人性化的服务上去。

如今,中国进入第四消费时代了吗?有学者指出,由于我国人均国民总收入增速曲线“陡峭”,因此不同消费人群正在分化演绎不同消费时代的特征。简而言之,即当前中国正处于第三和第四消费时代的融合期。

一方面,个性化、品牌化、多元化的消费在我国盛行,它仍具有第三消费时代的特征。另一方面,利他主义、共享经济、国潮文化的兴起反映了当代年轻消费者的理性观念,即从追求物质和品牌转移到追求实际的体验和情感需求,消费变得更加质朴和真实。

因此,红餐产业研究院认为,餐饮业消费目前已经显现出第四消费时代的一些特征,消费者的朴素、实用意识正在引领社会的新消费潮流。比如2023年“五一”期间,“淄博赶烤”和“特种兵旅游”两大话题的火爆,恰好折射出了消费者对高性价比的极致追求。

那么,在消费日趋谨慎的大背景之下,消费者追求高性价比,是否意味着“消费降级”的趋势?红餐产业研究院执行院长唐欣认为,消费并没有真正降级,只是消费者不再为单纯的高端品牌和浮夸的营销宣传买单,消费倾向于逐步返璞归真,这恰好是“第四消费时代”朴素和实用主义的特征。

餐饮消费“K形分化”明显,健康饮食将成主流

总体来看,我国的餐饮消费呈现出了“K形分化”、健康务实消费当道的趋势。

1.餐饮消费的“K形时代”到来

字母K,呈现出一端向上探顶,一端往下坠落的分化走势。目前我国的餐饮消费特征,恰好契合这种“K形分化”的走势。

经济学家认为,疫情客观上会对经济、人类心理以及其它方面产生一定影响,形成“疤痕效应”。面对谨慎、价格敏感、关注产品本身又精于比较的受众,餐饮消费正在面临一场疤痕效应下的“K形分化”。

虽然餐饮行业整体在加速复苏,但是并非所有餐饮企业都能迎来发展机遇。红餐产业研究院认为,主张高端、差异化与主打刚需、价低质优的企业有较大机会承接住时代的红利,他们就代表“K”向上延伸的笔画。

而定位伪豪华与轻奢侈的企业则被有可能被逼入恶性竞争的尴尬境地,不得不在有限的资源和萎缩的市场中谋求变化,属于“K”向下走远的笔画。

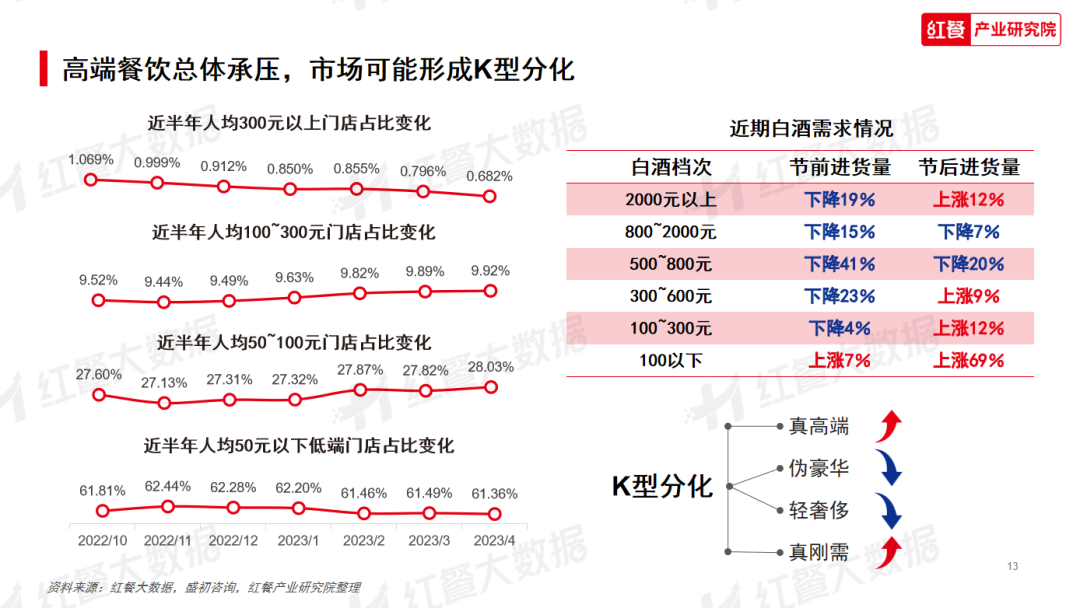

据红餐大数据,2022年10月至2023年4月,半年时间里不同人均价位区间的门店数占比变化趋势不同。人均在300元以上的高端餐饮门店占比在下降,而人均在100~300元、50~100元的中端餐饮门店数占比则在上涨。人均在50元以下的低端门店数占比则基本保持稳定。

这一消费趋势在白酒行业亦得到印证。据2022年4月成都糖酒会数据,2000元以上的超高端白酒进货量数据影响不大,但是500~2000元价格带进货量数据出现下滑,100元以下的数据则增长明显。这意味着次高端的白酒库存大、压力大、动销不力。

在消费者花钱更加审慎,外出就餐频次不变的情况下,高质量、高性价比的餐厅则更有可能成为第一选择。因此,如何在确保盈利的基础上,提供性价比更高、品质和体验更好的产品和服务,是当下餐企的必修课。

2.餐饮消费偏向健康、低成本、体验感

红餐产业研究院认为,新一代餐饮消费者呈现出了五种偏好:看得见的健康、低成本幸福、味觉刺激、逃离感、餐饮+体验,具体表现则主要是更注重食品成分、性价比和体验。

第一,消费者会更关注食物的具体成分,追求健康的饮食将成为餐饮消费的主流观念。作为当前消费主力的年轻一代,对于饮食的需求除了营养健康、均衡、多样化之外,还注重美白养颜、调理肠胃等功能。

为了满足消费者对于健康饮食的强烈需求,餐饮企业需要在产品研发上去挖掘更健康的食材以及烹饪方式。例如奈雪把天然代糖“0卡罗汉果糖”全面应用在门店现制茶饮,极大降低了茶饮含糖量,该款糖属于业内首创。

第二,消费者追求食物的易获得性与高性价比。当前餐饮、旅游恢复较为乐观,而房地产、汽车等大宗商品消费却持续低迷,“口红效应”得到验证。口红效应代表的经济现象,也叫做低价产品偏爱趋势。

对收入和未来预期的降低,让廉价的非必要之物对消费者起到了心灵安慰的作用。精打细算之下,价格下探与品质上行结合的高性价比产品精准激发了消费者的购买欲望。

因此,平价茶饮、平价咖啡产品在消费者中大受欢迎,主打平价茶饮、平价咖啡的品牌如蜜雪冰城、库迪咖啡也得以快速扩张。

第三,新奇感和互动感拉满的餐饮+体验,更符合年轻消费者的社交和精神需求。第四消费时代还有一个特征,是消费者对服务的重视程度提高,体验过程中的情绪变化、人与人之间的情感连结将影响消费者对价值的判断。

基于此,具有更优就餐体验和社交属性的餐品更容易获得消费者青睐。比如这段时间大火的淄博烧烤,就因为不同于普通烧烤只能被动地等待餐食,而是可以体验自烤的乐趣,无形中提高了消费者的就餐体验感。还有此前大热的“围炉煮茶”,同样是如此。

餐饮消费创新案例解读:餐饮品牌在变局中寻找机遇

在这样的餐饮消费复苏的大背景之下,餐饮从业者正在变局中寻找机遇,餐饮消费创新与技术创新共同迸发活力。

总体来看,餐饮消费创新可以分为品类创新、业态融合、产品创新、经营创新、环境创新、服务创新、营销创新等。

品类创新即为在传统的品类基础上开创新的细分品类。例如目前比较火热的“中式汉堡”品类,则是在原来的西式汉堡品类的基础上进行的创新。目前,代表品牌塔斯汀中式汉堡、贾国龙中国堡均发展迅速。

产品创新表现为对原有产品进行改造升级。为了满足消费者多元化的消费需求以及夯实品牌的产品护城河,餐饮品牌积极进行各类产品创新。如瑞幸咖啡将椰汁和咖啡结合,推出了生椰拿铁。目前,生椰拿铁已经成为了瑞幸咖啡的拳头产品。而茶饮门店将番石榴、刺梨等小众水果与茶饮结合,推出了诸多小众水果茶,亦较受消费喜爱。

环境创新上则主要表现为餐厅环境的个性化打造。例如朱光玉火锅馆的废墟风、萍姐火锅的公路夜市风均在消费者心目中形成立了独特的品牌形象,认知度非常高。

服务创新上,表现为餐饮服务内容和服务方式的多样化。例如海底捞在堂食之外通过“外卖+社群+直播+线上商城”模式服务社群用户,Cosplay餐厅则提供不同主题的角色体验等等。

营销创新上,则表现为餐饮品牌在形象打造和渠道传播等方面寻找意想不到的切入点。例如蜜雪冰城使用洗脑“神曲”占据消费者心智,再用IP“黑化”的方式宣传新品等等。

业态融合上,则表现为餐饮与艺术、零售等其它业态交互连结。例如三克映画用影院与餐厅的结合带来浪漫体验,北步园以茶馆和火锅的结合强化了就餐仪式感,奈雪的茶推出概念集合店——奈雪生活,发展出零售、花艺等多业务矩阵等等。

目前,业内创新大多体现为融合式创新和微创新,颠覆式创新鲜有出现。营销、服务、环境等方面的创新只能发挥锦上添花的效果,只有以技术手段提升品牌底层能力的“芯片式”创新才能真正夯实品牌的核心竞争力。

不过,餐饮消费创新要以消费需求为基础,切勿蒙眼创新,毕竟只有抓住了消费新趋势,才能在餐饮红海中赢得先机!