作者:泰罗,编辑:小市妹

光模块继续向上进击。

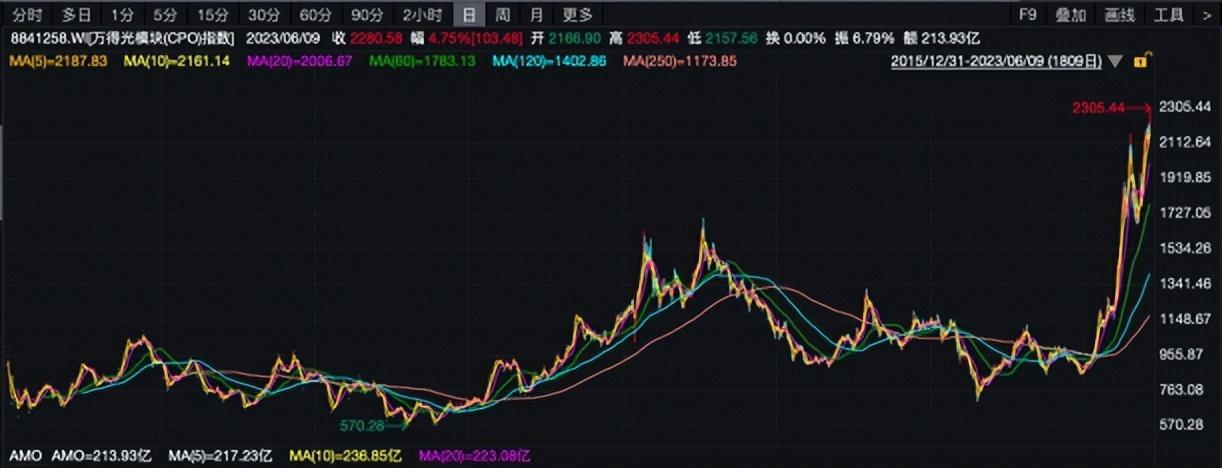

6月9日,A股光模块概念股大涨,指数再次突破历史新高,其中太辰光收获20cm,德科立、源杰科、中际旭创、通宇通讯、长光华芯、华工科技、新易盛都有不小的涨幅。

此前,光通信行业市场研究机构LightCounting发布最新市场预测,认为光模块市场在2020年和2021年分别增长17%和10%之后,2022年有望再次实现收入的强劲增长,预期14%。不过,预计在2023年将放缓至4%,然后在2024-2025年恢复。

作为能让光和电互相转换的有源光器件,光模块在光通信产业链中虽然必不可少,但由于核心壁垒不高,长期处于十分尴尬的境地。

一方面,光模块本质还是一个组装的生意,其中含金量最高的应属光芯片和电芯片,这两部分加起来便可占到光模块总成本的五成以上,如果传速速率在200G以上的高端光模块,二者加起来甚至能占总成本的八成左右。

与此同时,高端芯片基本被国外所垄断,比如在25Gb/s及以上的光芯片市场,基本是海外厂商的天下;而电芯片的国产替代率更低,在25G以上的光模块中,国产电芯片的自给率不足5%,和领先国家存在1~2代的技术差距。

这也就导致了海外的光电芯片厂商极具话语权,国内光模块厂商难以控制成本不说,还时刻面临技术封锁的风险。

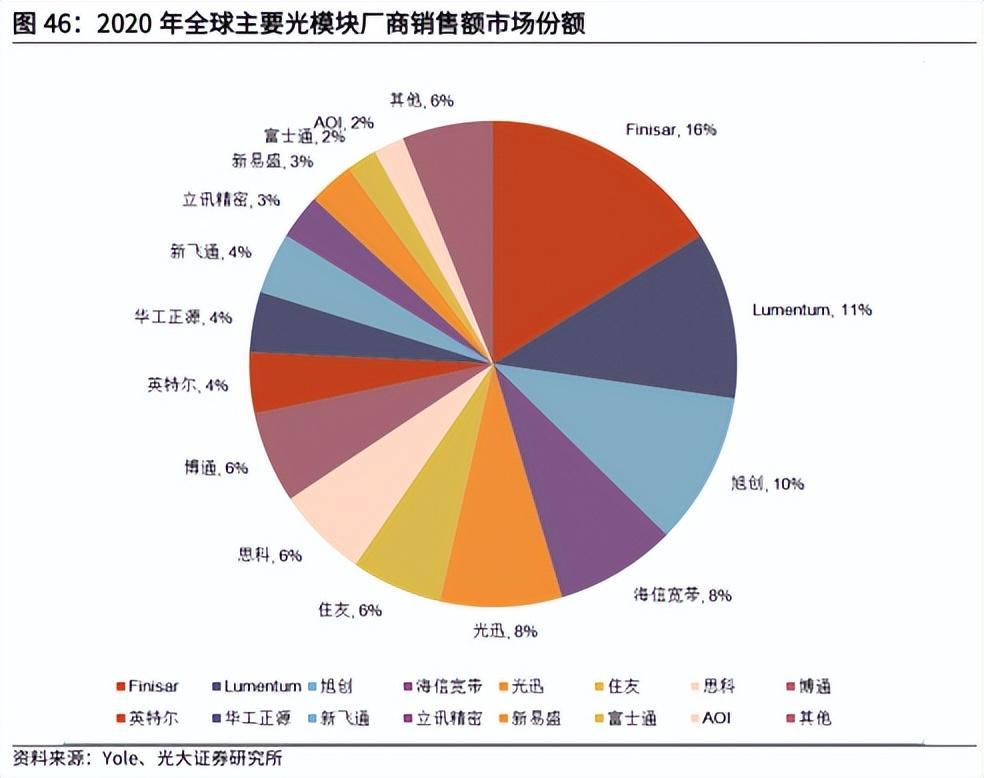

另一方面,反观光模块环节,由于核心壁垒并不高,市场一直处于激烈竞争的红海状态。根据知名研究机构Yole发布的研究报告,在2020年,份额最高的光模块厂商Finisar市占率仅为16%左右,第二名Lumentum份额为11%,CR5仅为63%,市场集中度很低。

激烈的竞争,加上强势的上游,迫使光模块厂商只能通过不断推出新品来维持利润。比如2000年时10G光模块盛行,而随着互联网时代的到来,10G以太网的速度着实不能满足流量爆发的时代,随着更高速率25G、40G光模块的推出,10G光模块逐渐步入价格下降通道,逐渐被更高速率的光模块所替代。

根据往年经验,一般来讲,新产品推出的早期下游给出的价格会相对较高,而随着其他竞争厂商的技术跟进,新品之后每年会有10%~20%的价格下降区间,产品毛利率逐步走低,直到有更高速率的光模块技术出现,才进入下一个生命周期。

不过,与以往被迫“内卷”不同的是,近年来光模块厂商愈发意识到了核心技术自主可控的重要性,不断向上游芯片领域进军,在高端光模块领域与国外厂商“硬刚”。

目前,国内光模块企业已经在传输速率为10G、25G、40G,100G、400G的产品领域实现了全产品布局,而在下一代产品800G的布局当中,已有多家国内厂商的推出速度快于海外厂商,逐步构建起了先发优势。而在光芯片领域,我国10G DFB、10G EML芯片都已基本实现量产,同时25G DFB、25G EML芯片也有部分厂商能实现量产,产品工艺稳步提升,逐突破“卡脖子”的核心技术问题。

当然,反内卷并不止研发芯片这一条路,同样是向上游拓展,增加光器件的自行封装比重以降低综合成本也是一条很好的路径。比如国内厂商新易盛就选择了这条路,其毛利率在2018~2020年分别为19.51%、34.72%、36.86%,一体化布局带动了毛利率的提升。

向上游拓展,解决“卡脖子”问题或是增加产业链覆盖程度以降低成本,国内光模块厂商似乎找到了一条突破“内卷”的正道。

从数据来看,也侧面证实了这一结论。2015年,全球前十大光模块厂商中仅有光迅科技一家中国企业入围,而到了2020年,全球前十大光模块厂商中,出现了中际旭创、海信宽带、光迅科技、住友、华工正源等企业的身影,国内厂商光模块市占率突破了30%。

光模块作为下游面向通信运营商和云服务厂商的产业,其景气程度与下游的资本开支有着密不可分的联系。

而从更宏观的周期角度来看,每次通信运营商加大资本开支力度,都会引领通信行业技术迭代,进入一个全新的增长周期。比如2013年4G牌照发放之后,2014~2016年为密集建设期,三大运营商的资本开支在2015年也达到了4386亿元的阶段性高点;2019年5G牌照开始发放后,三大运营商迎来了新一轮资本开支增长周期,当年和次年分别同比增长了4.3%和13.2%。

那么技术迭代与光模块本身究竟有什么关系呢?以4G过度到5G为例,4G基站采用的是两级架构,包括前传与回传,单架4G建设一般需要2~4对光模块。而5G基站则采用三级架构,包括前传、中传与回传,单个5G基站一般需要5~8对光模块,是4G基站使用光模块数量的1.5倍左右。

因此,对于光模块行业来讲,下游需求的爆发是开启新一轮上升周期的重要条件。这一点似乎与半导体的投资逻辑有着异曲同工之妙:当台积电、三星等晶圆代工厂商加大资本开支的时候,往往是新一轮半导体周期开启的前兆。

那么,站在现在这个时间点上,是否有望迎来光模块的新一轮增长周期?

从终端需求的角度来看,随着元宇宙、云计算、AI、5G等新兴技术的兴起,对流量和数据传输需求也是日渐庞大,通信运营商和云服务厂商的资本开支也逐步加大。

根据LightCounting提供的研究数据,全球9大通讯运营商在过去一年的资本开支指引同比增加了11%,其中意大利电信的资本开支增速最快,为46%。

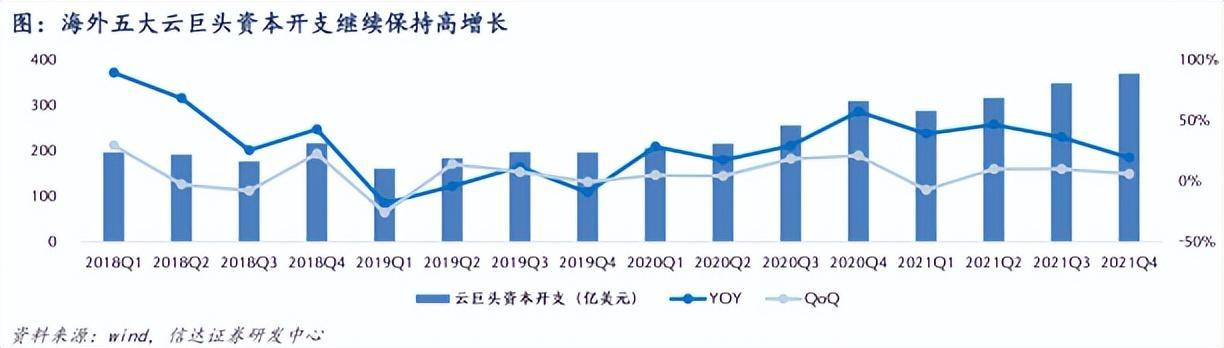

相较而言,云服务厂商的资本开支则更为猛烈。根据财务报告披露的信息,2021年北美五大云巨头总体资本开支持续保持高增长,第一季度到第四季度的整体资本开支分别为288亿美元、317亿美元、349亿美元、370亿美元,同比增长39%、47%、36%、19%。

国内的云服务厂商也同样加大了资本支出。根据阿里最新披露的财报,受益于云服务板块的良好增长,阿里在2021年第四季度大幅增加了资本开支,达到92.53亿元,同比增长为90.04%。

根据中信证券的相关研究,基于云计算市场需求、行业供需格局等因素的系统分析,预计北美云厂商本轮资本支出上行周期有望至少持续到2022年第三季度。

下游资本开支的不断扩大,基站和数据中心的加速布局有望启动光模块增长的全新一轮周期。有行业内人事透露,目前光模块相关上市公司如中际旭创、新易盛、华工科技光模块业务的订单饱满。

根据上文所述,向上游芯片领域拓展或者能以更低成本进行生产的光模块企业,更有望在流量爆发式增长的时代中胜出。

根据华安证券测算的研究,随着光芯片自给率的提升,光模块毛利率也会随之明显提升,如果能达到完全自给状态的话,光模块利润将达到约55%,这一点似乎是目前国内毛利率维持在20%~30%的光模块企业难以想象的。因此如果企业能够在光芯片领域实现自给自足,必定会降低不少生产成本。

目前在A股上市公司中,光迅科技与华工科技都将业务拓展到了上游光芯片领域。

在2012年和2016年,光迅科技分别收购了丹麦IPX、法国Almae,获得了PECVD无源芯片和10G以上高端有源光芯片的量产能力。根据公开信息,光迅科技目前已在25G光芯片实现规模出货。

而华工科技则是以参股的形式布局到上游光芯片领域。2018年1月份,华工科技与国际领先的芯片专家团队共同发起成立了武汉云岭光电有限公司,主要专注于高端光通信芯片产品。根据公开信息,武汉云岭光电具有2.5G、10G、25G全系列光芯片,并且拥有芯片年产量超7000万颗的生产能力,在国内市场算是顶尖水平。

参考海外龙头Finisar、Lumentum的成长历程,不难发现,上游芯片与中游模块的同时布局,更有利于企业通过产业链管理来把控产品质量,是成长为巨头的关键一步。可以说,如果光迅科技、华工科技能够在上游芯片有更进一步技术突破以及产能释放,未来光模块市场会有更多份额属于光迅科技与华工科技。

在降成本方面,除了上文提到的新易盛将业务延伸到光器件封测领域这种方式,通过入股绑定大客户,实现规模化生产这种常见的方式依旧是很好的选择,中际旭创便采用了这种策略。

自2013年以来,Google就是中际旭创的第一大客户。根据Yole发布的2020年全球光模块厂商销售份额数据,中际旭创以10%的市占率位列中国企业之首。盈利性方面,2020年年末,中际旭创的毛利率为25.43%,高于行业平均水平22.34%。2022年,旭创科技、Coherent、思科、华为四家厂商占据全球光模块市场份额超过 50%,其中旭创科技和Coherent 分别获得近14亿美元的收入。证明了下游大客户入股绑定这种策略,在光模块领域依旧能使盈利性增强。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——