随着公募基金二季报的出炉,基金的盈利情况,以及公司规模排名也水落石出。

天相投顾统计数据显示,二季度公募基金产品整体亏损2200.83亿元,权益类基金悉数回吐此前的盈利,债券基金和货币基金成为当季的“颜值担当”。

随着股债跷跷板效应再现,基金公司的规模排名也发生了变化,马太效应越发明显。

与此同时,基金的持仓情况也悄然发生变化,由于二季度A股市场震荡明显,低估值低波动的银行板块“回春”,基金出现明显加仓迹象,但是整体仓位仍处于历史低位。

公募基金马太效应再现

虽然二季度在结构性轮动的极致演绎下,公募基金的业绩出现较大的分化。天相投顾统计数据显示,二季度公募基金产品整体亏损2200.83亿元。其中混合型基金亏损2120.22亿元,股票型基金亏损1325.06亿元,合计超过3400亿元,不但将一季度两类产品合计盈利的2000亿元悉数回吐,而且还多亏损了1400亿元。

固收类产品成为二季度的“颜值担当”,债券基金二季度实现盈利729.23亿元;货币型基金实现盈利584.15亿元,两者合计盈利超1300亿元。

净值的变化,也导致了公募基金规模的重新排座。据天相投顾数据,截至2023年二季度末,易方达基金、广发基金、华夏基金、南方基金和天弘基金5家基金公司的管理规模(含次新基金规模估算值)均超万亿元。

其中易方达基金、广发基金和华夏基金管理规模分别为1.73万亿元、1.32万亿元和1.25万亿元,位居公募基金公司管理规模排名前三。

管理规模排名前二十的公司中,有9家公司位次发生变化,不过名次变动幅度并不大,显示出公募基金行业之间竞争已经到了贴身肉搏的境地。

南方基金以微弱优势超越天弘基金,管理规模排名由一季度末的第5名提升至第4名。此外,鹏华基金、嘉实基金、工银瑞信基金和华安基金管理规模排名均提升1位,汇添富基金和建信基金管理规模较一季度末小幅缩水,排名分别下滑2位和1位,兴证全球基金管理规模虽然有小幅增加,但排名掉落1位。

行业马太效应越发明显,管理规模排名前二十的公司管理总规模合计达到17.4万亿元,占公募基金总规模的比例为63.57%。

相比一季度末,管理规模增加额居前的公司有博时基金、永赢基金和华夏基金,分别增长602.33亿元、594.86亿元和593.32亿元。

截至二季度末,千亿管理规模的基金公司从53家增加至54家,国联安基金管理规模突破千亿元,百亿管理规模的基金公司从115家增加至117家,金信基金和恒生前海基金公募管理规模突破百亿元。

国有大行“升仓”明显

随着二季报的披露,公募基金的重仓股仓位也逐渐浮出水面。由于二季度行情震荡明显,防御类的品种呈现增仓迹象。

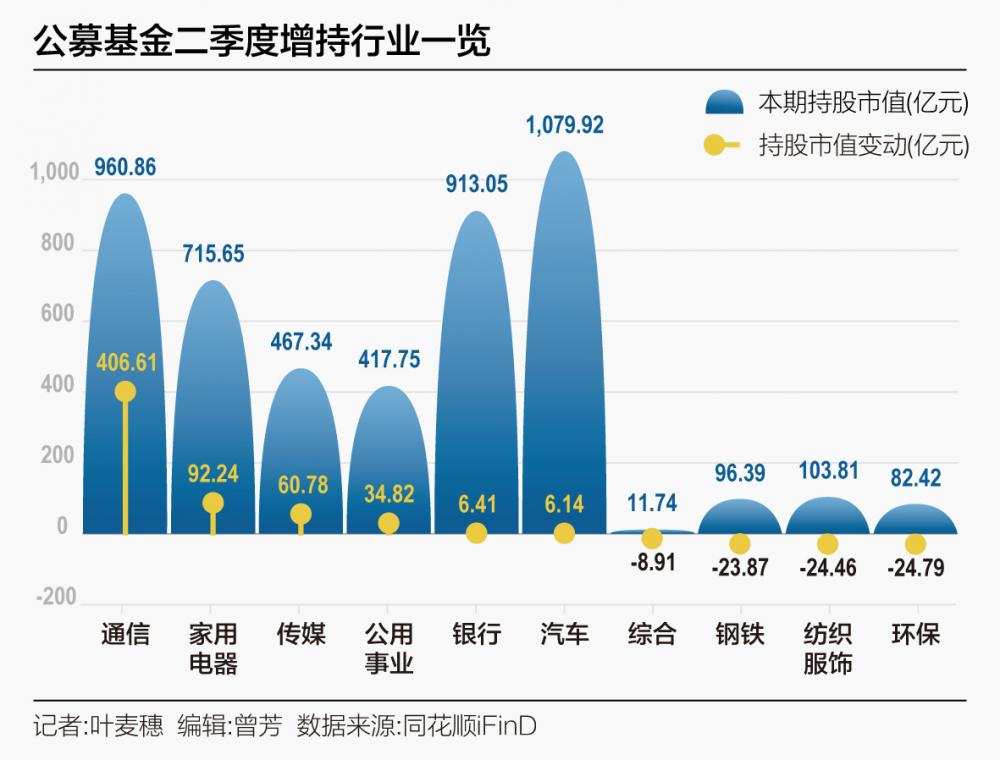

长城证券分析师邹恒超表示,今年二季度公募基金重仓股披露完毕,二季度银行股持仓占比环比增加0.13个百分点至2.11%,不过仍处于历史低位。二季度公募基金增配重点制造业行业,增配前五行业为通信(+2.14个百分点)、电子(+1.61个百分点)、汽车(+0.8个百分点)、机械设备(+0.63个百分点)、家用电器(+0.52个百分点),减配靠前的行业为食品饮料(-3.50个百分点)、交通运输(-0.69个百分点)、有色金属(-0.60个百分点)、基础化工(-0.58个百分点)、计算机(-0.57个百分点)。

对于增持银行板块的原因,邹恒超分析认为,一是在“中特估”逻辑下市场青睐低估值、高股息个股,国有行估值修复预期强,得到重点加仓;二是稳增长政策陆续出台,市场悲观预期有所改善。国有行重点加仓,股份行持仓继续下行,优质城商行获青睐。分银行类别来看,国有行、股份行、城商行、农商行持仓占比环比分别+0.23个百分点、-0.09个百分点、-0.01个百分点和+0.00个百分点至0.42%、0.57%、1.03%和0.08%。

此外,东兴证券的研报显示,二季度以来经济复苏节奏放缓,企业主体再投资意愿和有效融资需求不足,居民就业及收入稳定性影响消费、地产复苏,市场较为担忧银行资产投放、息差及资产质量压力。受此影响板块整体表现仍然较弱,资金交易围绕高股息国有行和高成长区域银行。二季度机构重仓银行板块比例环比小幅提升。2023年二季度末机构重仓持有银行板块404.19亿,占机构总持仓2.07%,环比一季度末提高0.15个百分点,加仓幅度位列第9,但当前持仓仍处在历史低位水平。

东兴证券分析师林瑾璐表示,国有行持仓比重提升,股份行、城商行有所下降。从细分行业来看,二季度国有行持仓占比环比提高0.23个百分点至0.43%,股份行、城商行环比分别下降0.08、0.01个百分点至0.57%、0.98%,农商行环比基本持平。国有行重仓市值占银行板块比重20.54%,环比提升10.38个百分点;股份行、城商行、农商行分别下降6.33、3.85、0.22个百分点至27.75%、47.82%、3.88%。

从个股来看,二季度机构加仓居前的是建设银行(+11.81亿)、农业银行(+11.18亿)、江苏银行(+8.39亿),减仓居前的是宁波银行(-21.07亿)、平安银行(-10.66亿)、兴业银行(-9.72亿)。板块内持仓集中度有所下降,部分机构重仓股被持续减持。从机构持仓集中度来看,机构重仓持有的前五大银行股为招商银行、宁波银行、江苏银行、成都银行、杭州银行,合计占银行板块的67.3%,集中度有所下降(环比-4.8pct)。主要是在经济弱复苏背景下,居民端信贷需求恢复缓慢,地产销售疲弱,市场对零售业务占比较高的股份银行业绩偏悲观,持仓连续下降。

林瑾璐表示二季度以来资金主要交易逻辑是高股息大行和高成长优质区域行,也是现阶段银行板块内确定性较高的子板块,建议持续关注。他表示,目前板块配置价值凸显,持续看好高成长区域行。当前部分上市行股息率超过5%,在利率下行的大趋势下,对中长期资金吸引力加大。