近期多只债券基金发布公告提高基金份额净值精度。据统计,9月以来(截至9月20日,下同),共有35只债券基金发布公告:为确保基金份额持有人利益,选择提高基金份额净值精度,究其原因均是基金近期发生了大额赎回。值的注意的是,有债券基金已将份额净值精度提高至小数点后11位。

这和近期债券基金净值遭遇集体回撤不无关系。

9月以前,债券基金的表现可圈可点。数据显示,截至8月31日,5000余只债券基金中占比超93%的债券基金取得年内正收益,其中最高回报率达11.75%。

进入9月,调整突然开始。数据亦显示,9月以来,4600余只债券基金回报率为负,占比近85%,其中跌幅最大的一只回报率为-4.55%。

很多投资者懵了,甚至有些人开始担忧会遭遇类似去年底的抛售潮。

那么债券市场接下来会怎么走?投资者手里的债券基金又该怎么办?本期硬核选基一起来分析下。

一、债券基金9月份回撤明显、国债收益率历史低位

今年以来,由于A股市场赚钱效应不佳,“股弱债强”的跷跷板效应再次凸显。

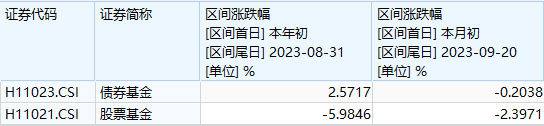

Wind数据显示,2023年年初至8月底,中证债券基金指数收涨2.57%,对比来看,中证股票基金指数则收跌近6%。

但进入9月以来,两者双双收跌,其中中证债券基金指数跌0.2%。

债券基金看,9月以来多只债基也开始出现净值下跌。Wind数据显示,9月至今,全市场5451只债券基金(主要统计短期/中长期转债基金、混合债券型一级/二级基金、被动指数型债券基金5种债基),其中4615只回报率为负,占比84.66%,其中10只债券基金跌超3%。

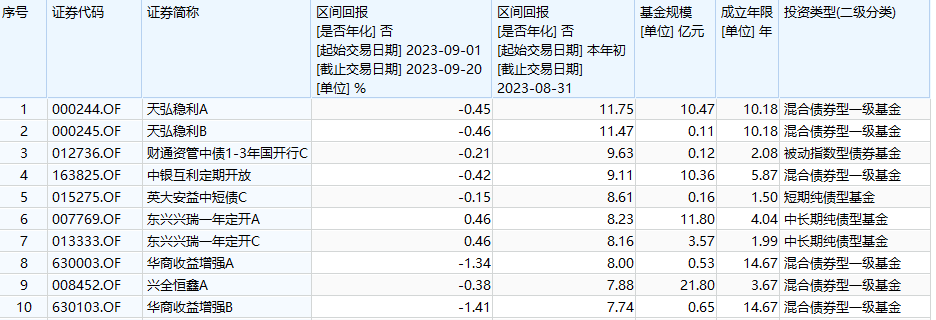

再来看看年初至今业绩表现较好的债券基金,9月份以来的回报率情况。Wind数据显示,截至8月31日,回报率排名前10的债券基金均取得超7.7%的回报率,但9月以来其中8只也出现了净值回撤。

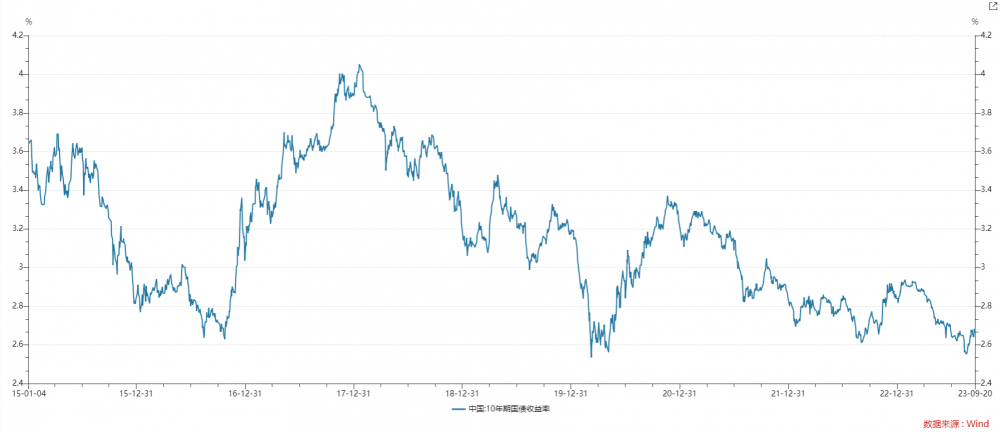

债券基金净值回撤的背后,10年期国债收益率却不断在历史低位徘徊。在央行8 月降息后,国内债券收益率再度下行,10 年期国债收益率一度突破2.55%,已经逼近2020年疫情期间创下的2.53%的低点。截至9月20日,10年期国债收益率为2.68%,仍在历史底部徘徊。

债券基金净值回撤的背后,10年期国债收益率却不断在历史低位徘徊。在央行8 月降息后,国内债券收益率再度下行,10 年期国债收益率一度突破2.55%,已经逼近2020年疫情期间创下的2.53%的低点。截至9月20日,10年期国债收益率为2.68%,仍在历史底部徘徊。

在这样的状态下,市场不免出现了一些恐高情绪,尤其是降息降准后各方面政策发力使得投资者对于后续的调整风险仍然心存担忧。

在这样的状态下,市场不免出现了一些恐高情绪,尤其是降息降准后各方面政策发力使得投资者对于后续的调整风险仍然心存担忧。

二、债券基金会重演去年年底的大赎回吗?

国债收益率持续历史低位徘徊,再加上9月以来,多只债券基金出现大额赎回、净值回撤,更让市场担忧,去年年底债券基金的“赎回潮”会不会再现,债券市场会不会出现剧烈调整。

综合机构分析观点看,当前政策面、资金面等与去年“赎回潮”时有差异,因此大概率不会重演。

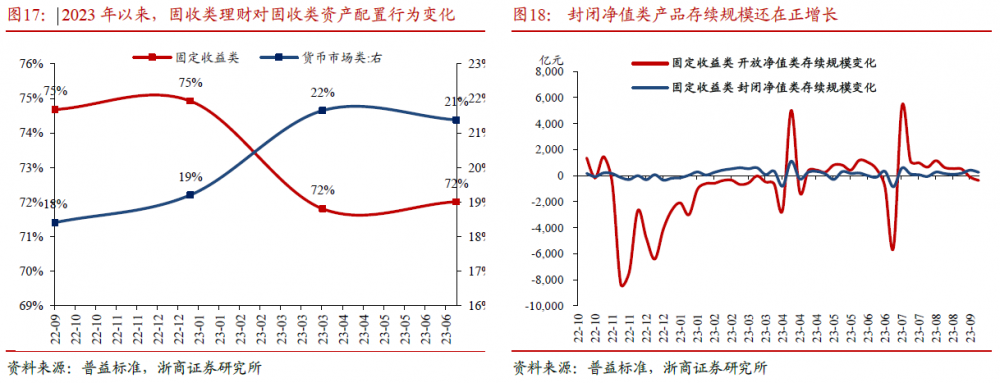

浙商证券认为8月中旬以来,债市调整压力主要来自于资金面和负债端赎回导致基金被动减仓。同时认为重蹈2022年年底负反馈的可能性较小。在封闭净值类产品规模增加和资产配置行为谨慎化的影响下,当前理财负反馈的后续影响有限:

首先,2022年年底负债端压力导致固收类理财规模压缩约4.5万亿,而2023年4月至今固收类理财规模仅增长约1.7万亿,因此负债端可调整的空间较2022年更小。

其次,2023年年初以来封闭净值类产品的存续规模有较为明显的增长,过去一周(9月11日-9月17日)封闭净值类产品规模逆势增长了约263.92亿,对冲了一部分开放式产品的赎回压力。

最后,理财2023年以来资产配置行为更趋防范风险,一方面,显著增加了对货币市场类产品的持仓比例,从2022年三季度的18%左右提升至了2023年二季度的21%左右;另一方面,2023年理财对所有券种的边际持仓久期长期为负,整体久期有明显压缩。

海通证券分析称,当前政策面和资金面与去年年底有差异,债市情绪也好于去年末:

海通证券分析称,当前政策面和资金面与去年年底有差异,债市情绪也好于去年末:

政策并不像去年末有突然的转变,以及央行持续呵护市场流动性。9月新一轮存款利率下调已兑现,9月降准已落地。

另外,相比于2022Q4:理财净买入为主。

南京证券认为目前暂不用过多担忧投资者行为可能带来的债市超调。本次债市回调与去年底相比,政策的超预期程度以及市场对稳增长的预期程度均有较大差异:

南京证券认为目前暂不用过多担忧投资者行为可能带来的债市超调。本次债市回调与去年底相比,政策的超预期程度以及市场对稳增长的预期程度均有较大差异:

今年地产政策是市场翘首以盼、放开力度未超市场预期,市场对地产修复信心转向较慢,稳增长预期偏弱;

再者从数据来看银行理财不卖反买,体现当前市场对经济修复的信心不足以及对债券市场相对乐观的情绪。

因此,短期债市仍有调整空间,但目前暂不用过多担忧投资者行为可能带来的超调,地产政策效果是否能支撑楼市较好完成“金九银十”的表现需重点关注。

三、接下来债市怎么走?手里的债券基金怎么办?

那么接下来债市怎么走?机构多数认为债券市场短期会维持震荡:

国海富兰克林基金:债券市场短期或维持震荡走势。央行近期宣布降准、超量续做MLF、重启14天逆回购等一系列操作,短期可以有效地防止9月份资金成本的大幅上行,同时8月经济数据出现的边际修复可能会使长端债券利率的下行受到压制,短期看债券市场或面临震荡走势。但对比权益市场,债市宏观胜率仍在,只是赔率问题。对于赔率,不担心政策大幅超预期,只是提醒市场关注资金面,关注未来曲线进一步走平的可能。

信达证券:尽管长端面临的政策和预期扰动尚未结束,但如果短端可控,长端利率大幅上行的空间也可能会受到限制。因此,认为长端利率短期可能继续维持震荡格局,等待短端的进一步明朗。

南京证券:短期政策的密集落地提升市场稳地产预期,同时也对后续地产政策的进一步出台持观望态度,债市进入调整期。但考虑到购房需求受居民收入、就业、房价等多重因素限制,居民加杠杆意愿、地产销售的恢复程度还有待观察。利率大幅向上调整可能性不高;

但也有机构提醒,短期内需注意债券市场利空因素逐步增多、可能面临调整压力:

平安证券:本月政策频繁落地,经济温和修复,债市对不利因素更敏感,短期也有调整的必要。方向上中期仍然看多债市;

南京银行:向后看,短期内债券市场利空因素逐步增多。从大类资产配置来看,目前股票配置价值较高,政策利好较多,且四季度或出现机构对债券的止盈等行为,可能对四季度债市形成压制。总体而言,短期内债券收益率有一定上行风险,

浙商证券:债市急跌后可能有反弹修复机会,但后市仍然承压。首先,稳汇率背景下,资金面难大幅放松。其次,经济数据难有失速下行风险。后续看,如果信贷数据、基本面低频和高频数据出现连续改善,则债市可能还有第二波调整压力。

那么面对近期的回调风险,投资者手里的债券基金该如何应对呢?

如果投资者投资债券基金,需求是为了对冲股票型基金的波动风险以及追求相对稳健的回报,则无需过分放大短期的波动。长期持有债券型基金,仍然是力争获得相对稳健收益的一种投资方式。据华夏基金统计,从短债基金和长期纯债型基金指数走势来看,过往十年里历经了4-5轮较大幅度的调整,但最终都抚平了净值波动,实现了指数的长期上涨。

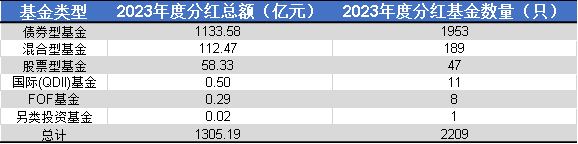

另外,除了投资收益外,债券基金分红相对较高。Wind数据显示,今年以来共有2209只公募基金实施了分红,合计分红金额超过1300亿元。其中债券型基金成分红主力军,分红金额占比86.85%,分红基金数量占比88.41%。

但是硬核选基想要提醒的是,尽管机构多数认为短期债市震荡,但最后市场到底怎么走还是要看现实的数据。比如说,我们要密切跟踪房地产优化政策落地的效果、政策面和资金面和走势、经济数据复苏情况等,需警惕债市回调幅度加大后的机构行为。

(以上观点均不构成投资建议,投资有风险,入市需谨慎!)