作者:胡晓莉,郭于玮,鲁政委

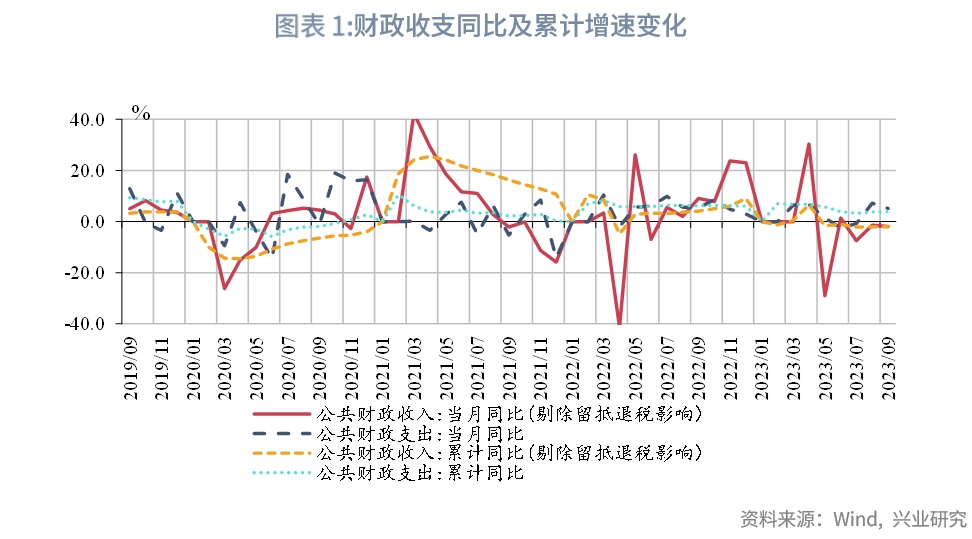

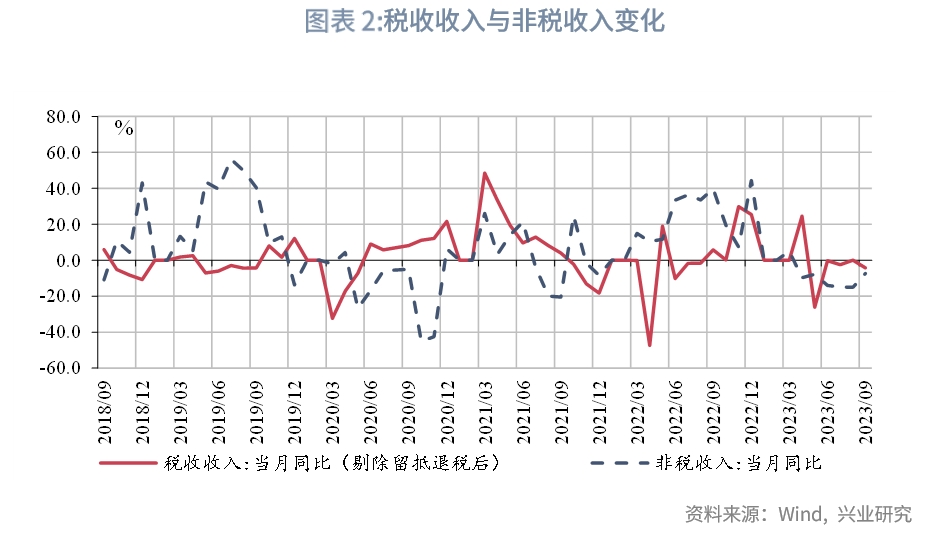

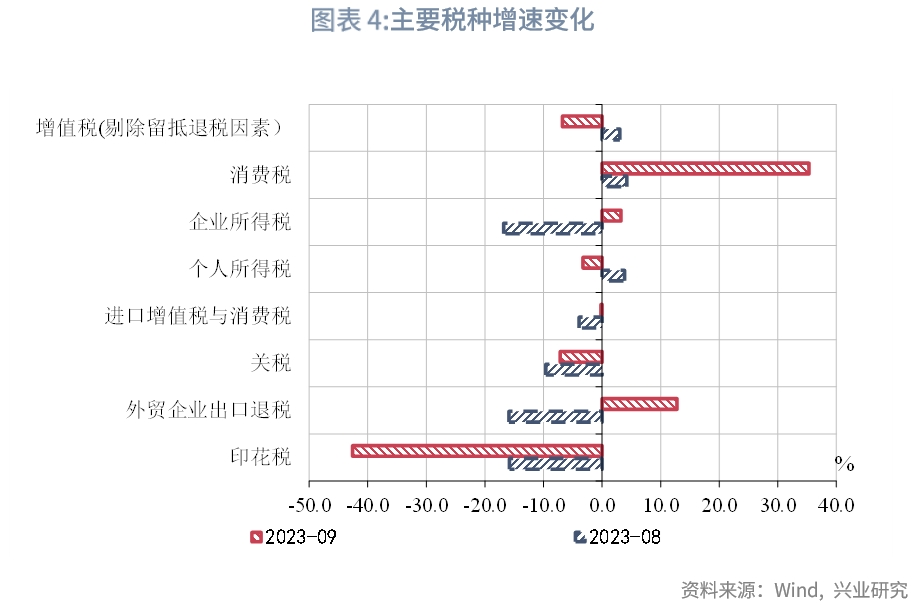

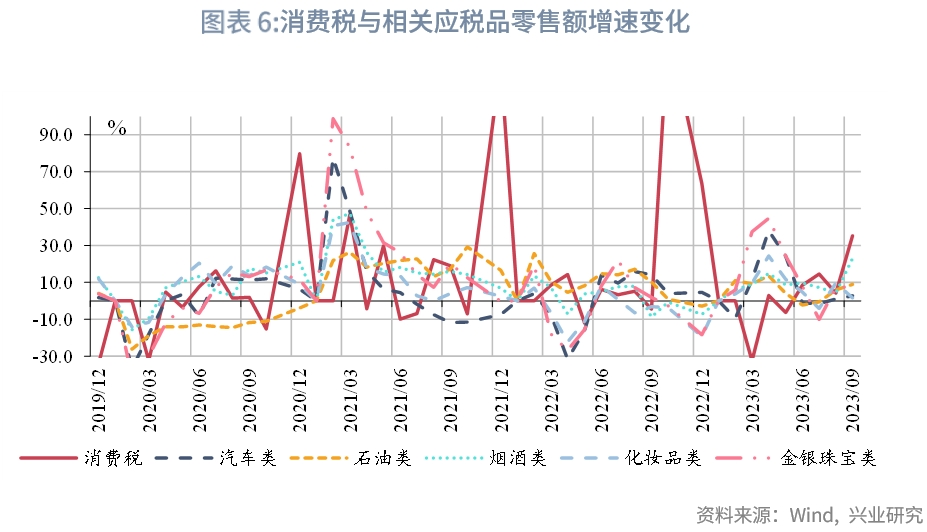

在一般公共预算收入方面,9月剔除留抵退税基数影响后,财政收入、税收收入降幅均有扩大,当月同比分别为-1.9%、-4.3%。在税种结构方面,9月印花税、增值税、个人所得税拖累税收收入增长,消费税、企业所得税为主要支撑项。个人所得税当月同比由正转负,录得-3.3%;企业所得税当月同比由于低基数和企业利润改善由负转正,录得3.2%;印花税当月同比-42.6%,反映证券市场活跃度较低叠加印花税调降影响;消费税当月同比35.3%,主要源于应税消费品特别是烟酒类销售的带动。

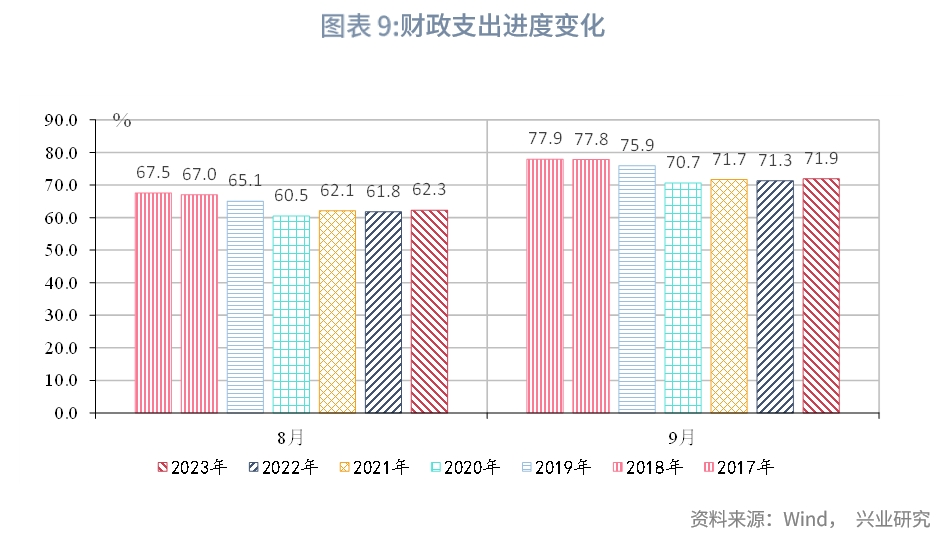

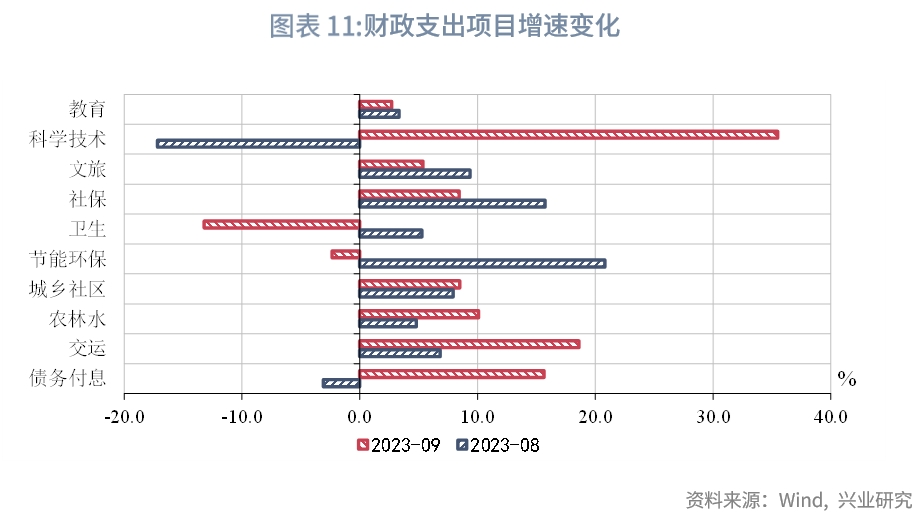

在一般公共预算支出方面,支出增速略有放缓,但韧性持续,当月同比5.2%。从支出进度来看,9月财政支出进度为71.9%,预计全年预算执行率将略低于100%。从财政支出资金投向来看,9月基建类支出增速显著上升,卫生、节能环保支出转负。基建类支出占比相应提高,录得23.4%,达2023年占比最高水平,体现出财政政策的发力,此外,叠加特别国债的助力,基建投资将持续发挥提振经济的作用。

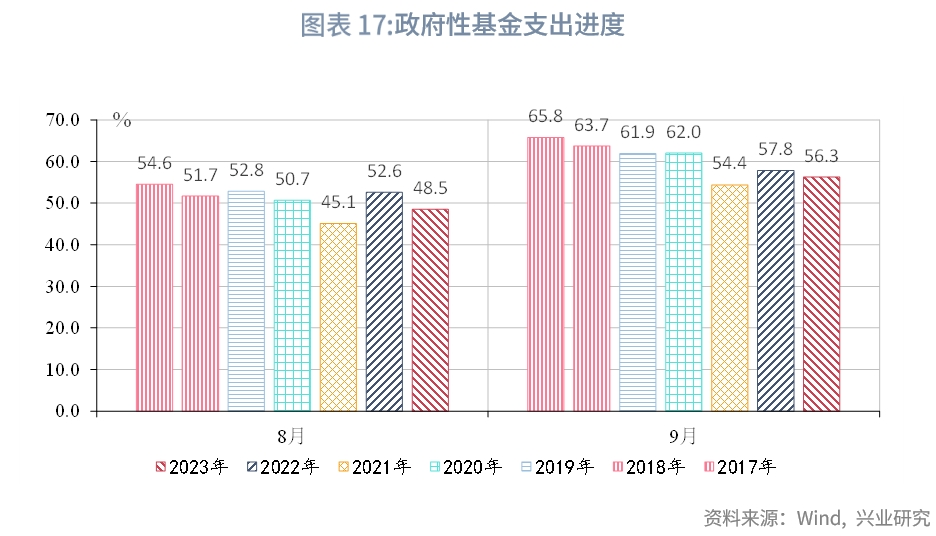

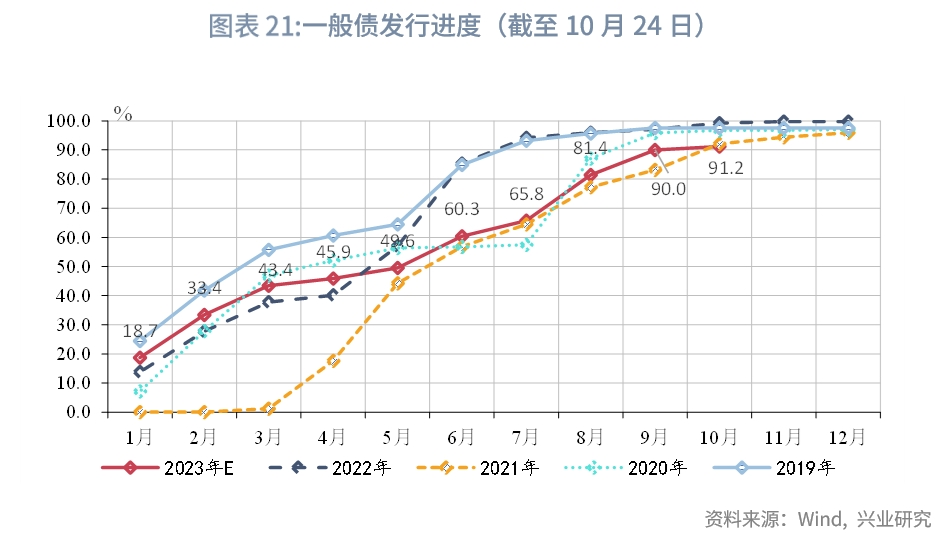

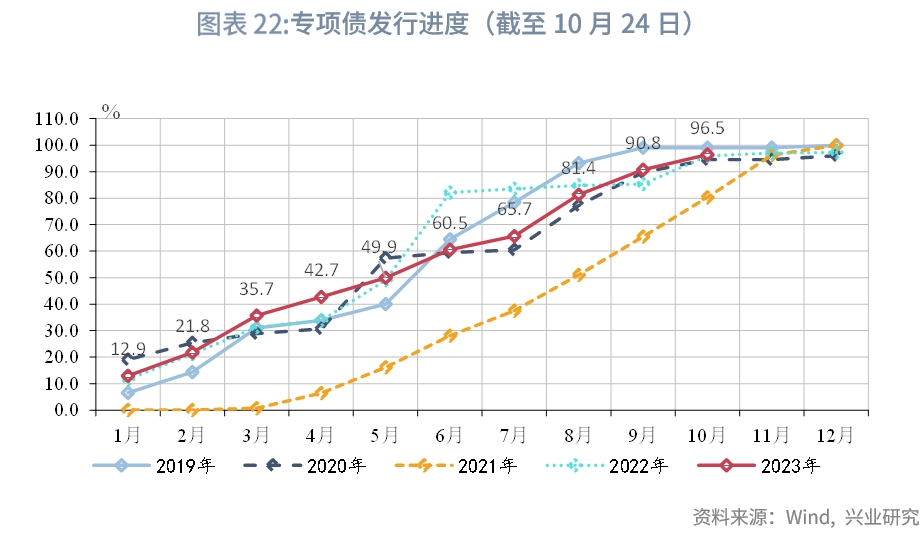

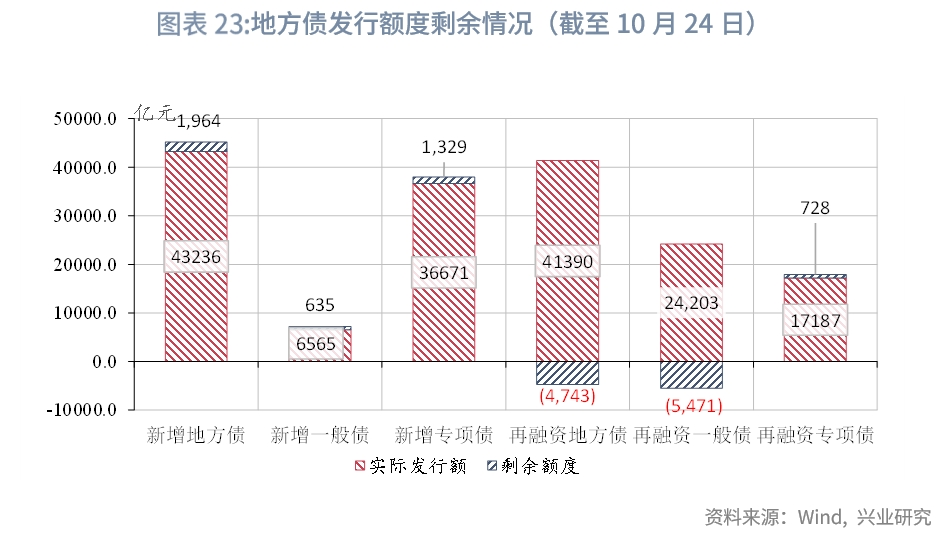

在政府性基金方面,9月尽管收入当月同比增速降幅扩大,录得-20.4%,但由于专项债资金补充作用明显,支出当月同比增速由负转正,录得26.1%。从收支进度来看,收支进度仍偏低,全年实际收支或低于预算。从地方债发行来看,地方债发行提速,新增额度基本发行完毕。截至10月24日,新增一般债、专项债分别剩余635、1329亿元。

事件:

2023年9月,全国一般公共预算收入当月同比-1.3%,上月-4.6%;财政支出当月同比5.2%,上月 7.2%。全国税收收入当月同比0.9%,上月-2.2%;非税收入当月同比-7.4%,上月-15.0%。政府性基金收入当月同比-20.4%,上月-18.5%,政府性基金支出当月同比26.1%,上月-10.1%。

2023年9月财政收入当月增速降幅扩大,税收收入、非税收入均有下降,但支出韧性持续,基建类支出占比扩大。政府性基金收支增速分化,收入当月同比增速降幅扩大,但专项债资金补充作用明显,支出当月同比增速由负转正。

一、一般公共预算:收入降幅扩大,基建支出占比上升

在剔除留抵退税基数影响后,财政收入增速降幅扩大,当月同比-1.9%,税收收入拖累明显。9月财政收入当月同比增速依旧为负,录得-1.3%,剔除留抵退税政策的低基数影响后,当月同比为-1.9%。其中,税收收入剔除留抵退税影响后当月同比为-4.3%,降幅扩大4.3个百分点。

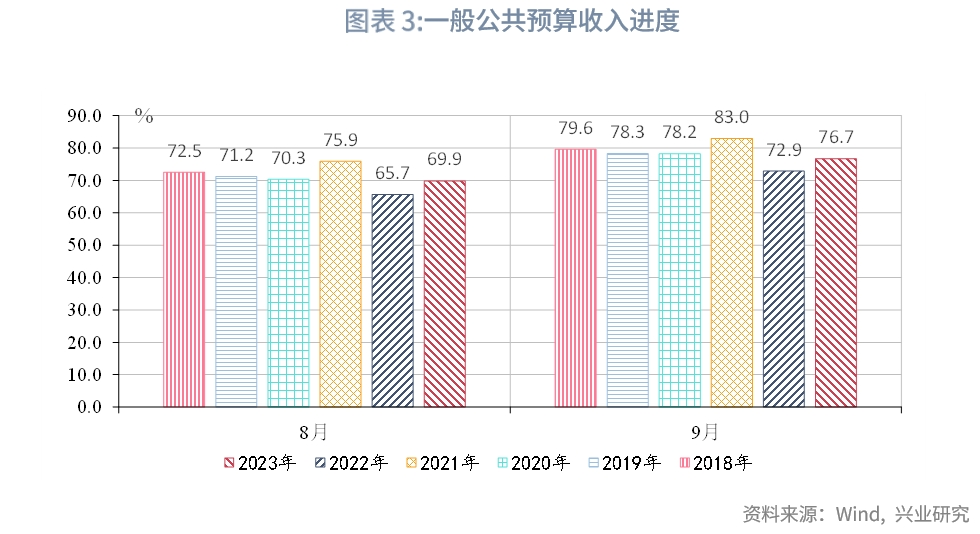

从收入进度来看,9月一般公共预算收入进度为76.7%,相对去年同期加快5.2个百分点,预计能够完成全年预算。

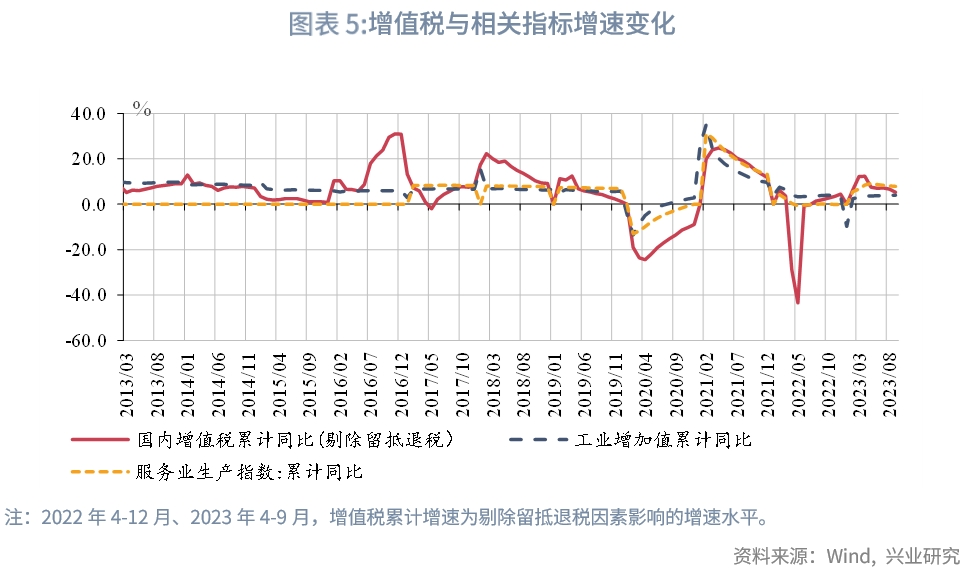

在税种结构方面,9月印花税、关税、增值税、个人所得税拖累税收收入增长,消费税、企业所得税为主要支撑项。在直接税方面,个人所得税当月同比增速由正转负,录得-3.3%,下降7.1个百分点。9月企业所得税当月同比增速由于低基数因素显著上升,由负转正,录得3.2%,反映出企业端利润的修复。印花税当月同比增速降幅显著扩大,较上月下降26.8个百分点至-42.6%,主要受证券交易印花税拖累,其当月同比录得-51.7%,证券交易印花税减半征收政策影响到印花税读数。在间接税方面,消费税成为主要支撑项,当月同比35.3%,主要源于其对应的主要应税消费品销售额当月同比增速多数上升,特别是烟酒类零售额同比增速达23.1%,带动消费税增长。这与8月社会消费品零售总额同比上行,居民消费倾向走高表现一致。

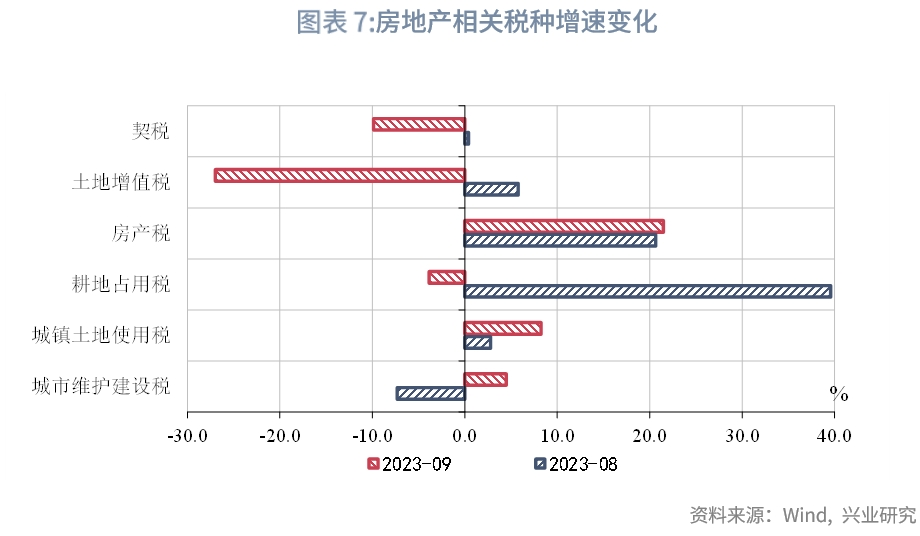

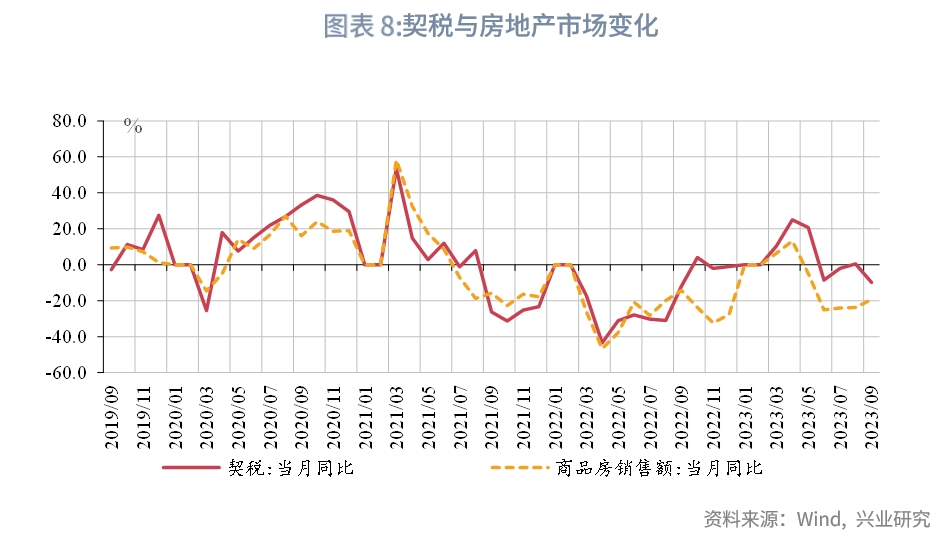

在土地和房地产相关税种方面,房产税、土地使用税、城市维护建设税等为主要支撑项,而土地增值税、契税由正转负,反映房地产交易仍较为低迷。

从一般公共预算支出来看,支出增速略有放缓,但韧性持续,当月同比5.2%。2023年9月份财政支出当月同比增速为5.2%,较上月下降2.1个百分点。从支出进度来看,9月财政支出进度为71.9%,略高于2020年以来同期水平,但2020年全年预算执行率均低于100%,预计支出的预算执行率将略低于100%。

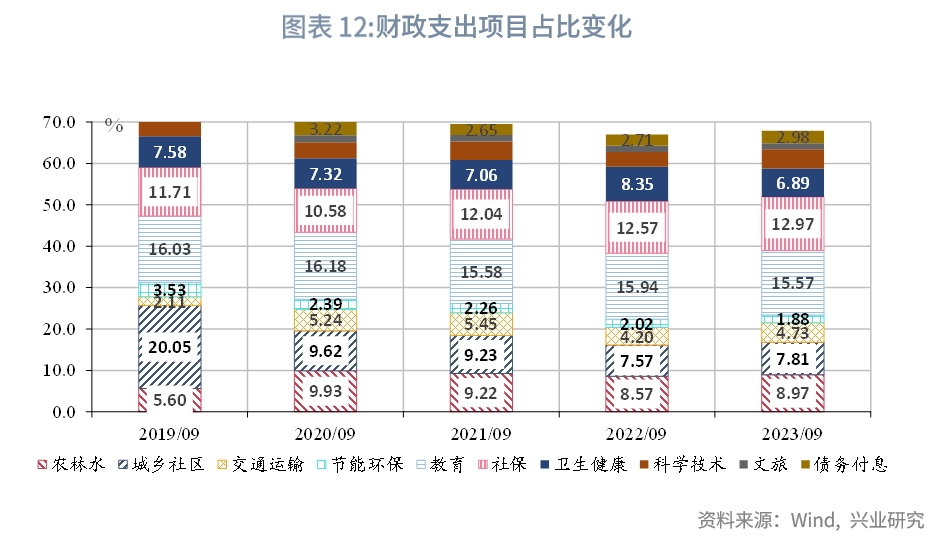

从财政支出资金投向来看,9月基建类支出增速显著上升,卫生、节能环保支出转负。在民生类支出方面,卫生支出在高基数下转负,社保、教育等民生类支出仍然保持一定的刚性水平。在基建类支出方面,9月交运、城乡社区、农林水支出,分别录得18.6%、8.5%、10.1%,对基建投资形成一定支撑,基建投资小幅上升。从支出占比来看,基建类支出占比相应提高,录得23.4%,达2023年占比最高水平。随着后续增发的特别国债对基建的支持,基建增速有望继续上升。

二、政府性基金预算:收入降幅扩大,支出显著上升

从政府性基金来看,9月政府性基金预算收入当月同比增速降幅扩大,录得-20.4%,专项债资金补充作用明显,支出当月同比增速由负转正,录得26.1%。9月份,土地出让收入当月同比增速为-21.3%,与上月基本持平,对应地,100大中城市供应土地占地面积增速为-35.0%,地市交易仍较为低迷。在支出端,在专项债发行显著提速并使用的影响下,同比增速显著上升至26.1%。

从收支进度来看,收支进度仍偏低。9月收入进度为49.5%,略快于2022年,但较历史同期显著偏慢,且2022年全年收入进度为79%,完成预算有一定的难度。支出端虽然增速显著提升,但整体进度仍低于2022年同期,录得56.3%,而2022年全年预算执行率为80%。鉴于2023年专项债资金补充滞后于2022年,照此估算,全年支出预算执行率或略高于80%水平。

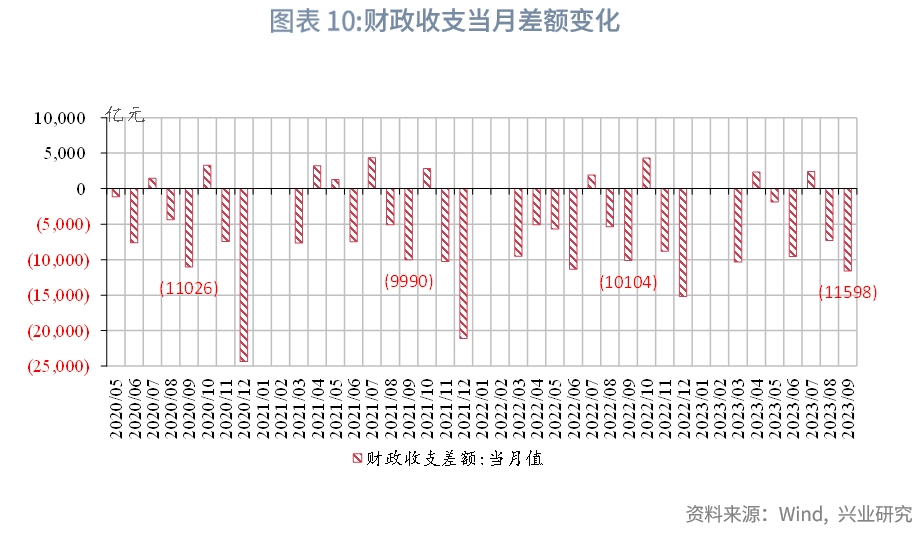

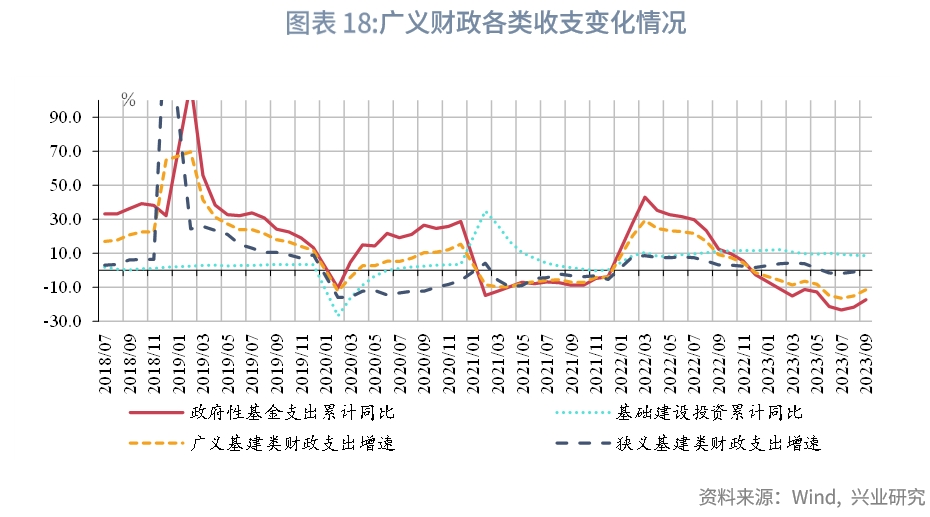

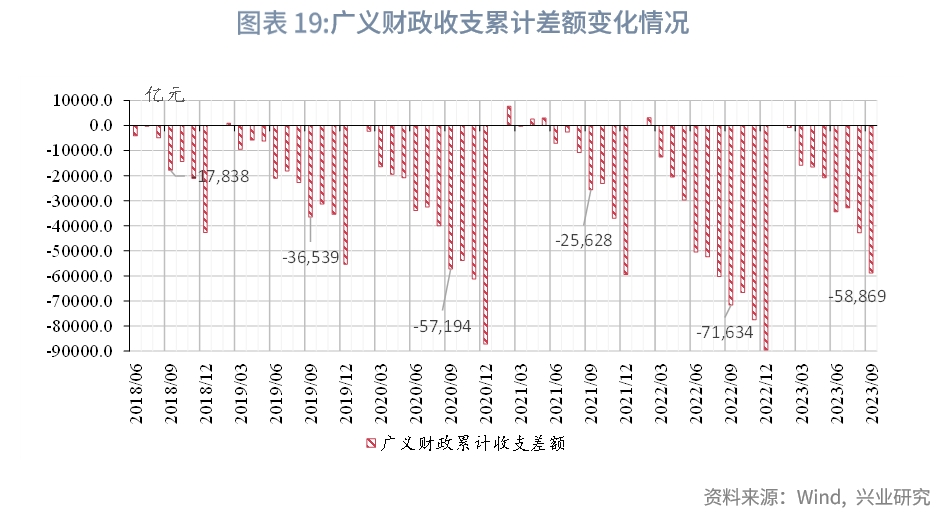

从广义财政支出来看,基建类财政支出增速有显著上升趋势,支撑基建投资维持较高的增速水平。广义财政收支缺口较去年同期有一定收窄,但绝对水平较疫情前仍高,说明财政收支紧平衡压力未有显著改善。

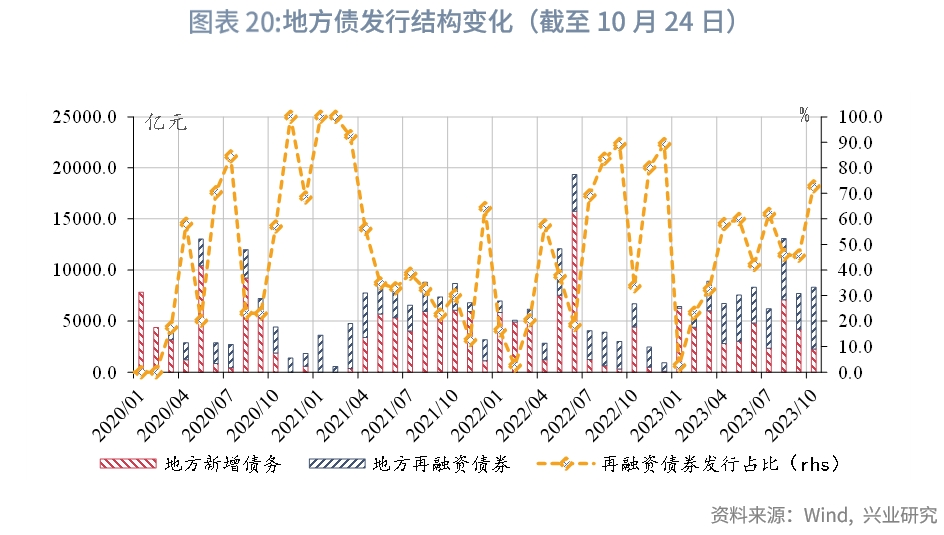

从地方债发行情况来看,截至10月24日(包含10月31日前挂网规模),地方债累计发行8.46万亿元。其中,新增地方债4.32万亿元,再融资债券4.14万亿元,再融资债占比上升,占比49%。

从发行节奏来看,9月地方债发行节奏显著加快,截至10月24日,新增额度基本发行完毕。新增一般债、专项债发行规模分别约为全年预算限额的91.2%、96.5%。从新增剩余额度来看,新增一般债、专项债分别剩余635、1329亿元。

特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。