21世纪经济报道记者孔海丽 北京报道

11月,多地楼市情绪趋弱,百强房企销售额继续下行。

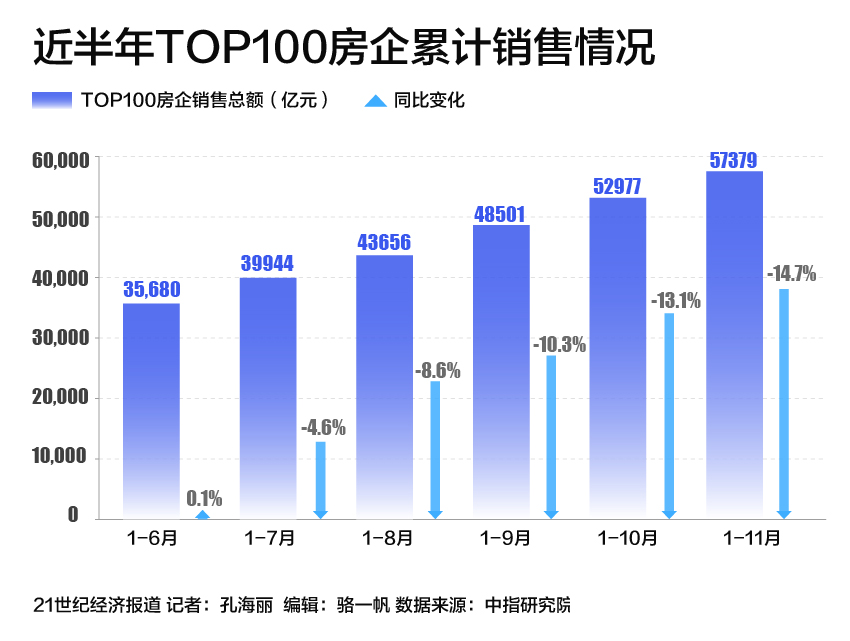

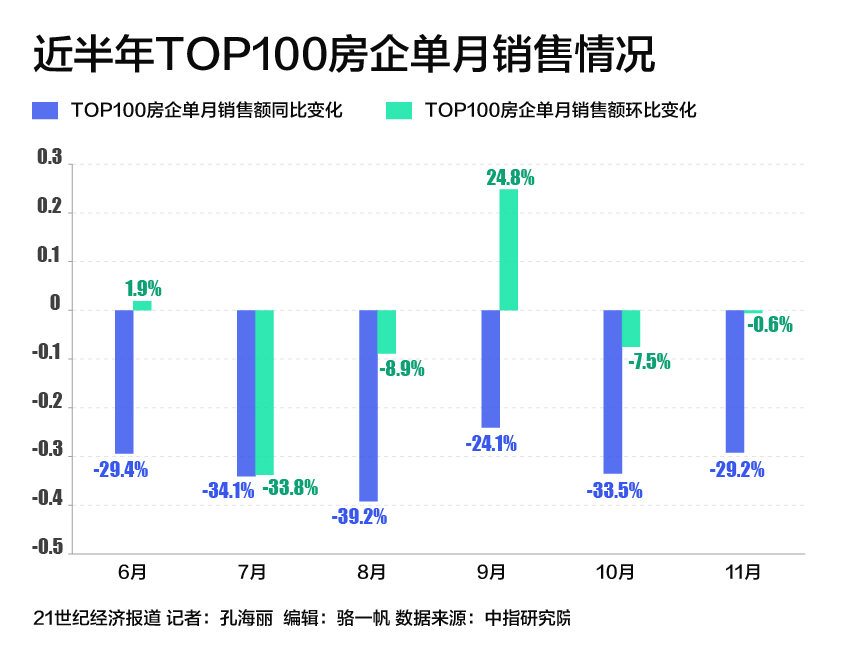

中指研究院数据显示,2023年1至11月,TOP100房企销售总额为57379.0亿元,同比下降14.7%,降幅相比上月扩大1.6个百分点,销售额同比连续5个月下降。11月单月,TOP100房企销售额同比下降29.2%,环比下降0.6%。

市场走势与房企的销售表现一致,除个别城市“以价换量”录得成交量回升以外,多数城市房地产市场活跃度回落。

受销售端影响,房企投资拿地仍然审慎,非核心城市或区域土拍情绪延续低迷态势,虽有多个城市取消了土地限价,但在房地产市场供求关系发生根本性变化之后,短期土拍规则调整对市场的带动效果有限。

值得关注的是,近期监管层针对房企融资密集表态,意在为房企提供更大力度的金融支持,无疑为行业带来了“春风”,后续落地效果有待进一步观察。

聚焦到行业底层逻辑,受访房企及行业分析人士均指出,房地产行业的根本性扭转,关隘仍在于销售端的转暖,而这受到多方面因素综合影响。支撑房地产行业上半场持续20多年繁荣的动力,趋势性地褪去了,而下半场的结构与模式,仍在探索中。

市场活跃度回落

21世纪经济报道记者从中指研究院处获悉,前11个月,百强房企累计销售总额同比数据已经连续5个月为负,且降幅进一步扩大。其中,截至今年7月,百强房企累计销售总额同比降低4.6%,截至8月、9月、10月、11月,同比降幅分别为8.6%、10.3%、13.1%、14.7%。

21世纪经济报道记者从中指研究院处获悉,前11个月,百强房企累计销售总额同比数据已经连续5个月为负,且降幅进一步扩大。其中,截至今年7月,百强房企累计销售总额同比降低4.6%,截至8月、9月、10月、11月,同比降幅分别为8.6%、10.3%、13.1%、14.7%。

从百强房企单月销售情况来看,“认房不认贷”等需求端政策的持续性不足,仅9月份实现了环比24.8%的增长,10月销售环比转负,为-7.5%,11月销售继续下降,环比上月降低0.6%。

据一位头部民营房企内部人士透露,11月市场销售没有大的起色,临近年底,集团准备了推盘活动,争取去一波库存。

21世纪经济报道记者从一位房地产央企内部人士处获悉,央企近期的销售情况也不好,内部整体感知均认为,市场上居民的购买意愿和未来预期都不高。

房企的销售走势折射了整体楼市的变化,多数重点城市的楼市表现也在下行。

据中指研究院初步统计,11月,重点100城新建商品住宅成交面积环比下降约8%,同比降幅扩大至约14%,多数城市市场活跃度回落。

能够反映市场水温的二手房房价亦处于下行通道,重点城市挂牌量维持高位,市场观望情绪浓厚,需求入市节奏放缓。

据诸葛找房数据研究中心监测,11月,100个重点城市二手房市场均价环比下降0.62%,较上月跌幅扩大0.29个百分点,同比下降2.86%。至此,二手房市场均价连续9月下滑。其中,一线城市二手房均价环比下降0.47%,二线城市环比下降0.79%,三四线城市环比下降0.45%。

以北京为例,根据北京住建委官网数据统计,11月北京二手房网签12545套,环比上涨17.8%。这一方面是因为网签具有滞后性,部分数据依然来自于“认房不认贷”政策落地后在10月份达成的成交,另一方面,也是卖方“以价换量”的结果。

“卖方在价格方面作出调整的意愿在加强,越来越多业主愿意主动调整挂牌价加快成交。”麦田房产分析师表示,如果短期内北京不进一步调整楼市政策的话,预计市场仍将延续“以价换量”的走势。

对此,中指研究院企业研究总监刘水认为,原因包括四个方面,一是政策力度不够;二是近期又有房企出现信用风险,持续打击行业信心;三是购房者对就业、收入等仍有较大担忧,也阻碍了购房行为;四是缺乏市场企稳回升的领头羊城市,缺乏带动效应。

政策有望进一步调整

继9月份释放了包括“认房不认贷”、“优化限购”等政策之后,近期,监管层也计划加大对房企融资的支持。

11月中旬,中国人民银行、金融监管总局、中国证监会联合表态,明确要求金融机构一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷,继续用好“第二支箭”支持民营房地产企业发债融资,支持房地产企业通过资本市场合理股权融资。此后,多家银行纷纷召开了支持房企合理融资需求座谈会。

据市场信息,金融监管部门在召开的金融机构座谈会上还提出了“三个不低于”,即 “各家银行自身房地产贷款增速不低于银行业平均房地产贷款增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速”。

对此,有房企人士告诉21世纪经济报道记者,房企对监管层的表态非常欢迎,渴望见到后续实际支持举措的落地。不过该人士也提到,无论银行贷款还是发债,都是有成本的钱,房企的长期发展最终还是要依靠销售层面的改善。

广东省城规院住房政策研究中心首席研究员李宇嘉指出,银行投放信贷、承购债券,属于外部输血,企业风险着陆、持续运营,不能只靠外部输血,关键还是自我造血。

促进楼市销售回温,重点城市在需求端的调整举措提供了一定的路径参考。近期,深圳降低了二套房首付比例、优化普宅标准,厦门取消限购,长沙放松本地居民购买改善住房的限购要求。

刘水认为,目前全国楼市政策方向明确,预计供需两端政策支持仍将继续发力,直至市场出现恢复。“一线城市中,广州、深圳已出台实质性宽松政策,北京、上海松绑预期增强,未来京沪或在放宽普宅认定标准、下调首付比例及房贷利率等方面做出调整。”他表示,二线城市有望进一步放松住房限购,预计将有更多城市全面取消限购。

市场趋势方面,刘水预计,短期来看,二手房挂牌量高企导致二手房价格下跌态势将延续,部分购房者转向二手房市场,新房市场调整压力或仍较大。此外,12月进入房企业绩最后冲刺阶段,预计部分城市供给端或有放量,带动新房成交保持一定规模,但多数城市市场活跃度或仍不足。

房地产进入“下半场”

2021年下半年起,本轮房地产市场调整已经持续2年多,截至目前,市场人士普遍表示无法预测到整体性转折点,“大家谁也看不出明年会是什么样,深度调整可能会持续好几年。”

部分地产分析人士指出,当前房地产的调整,应该从“周期论”切换成“转场论”分析,即从上半场到下半场的转换,从旧模式到新模式的转换,看待未来市场趋势与房企发展模式,应该跳出上半场的“规模论”。

“推动楼市上半场20多年‘单边上涨’的动力,下半场都触顶或褪去了。”李宇嘉分析说,比如过去居民愿意加杠杆买房,是受到房价上涨预期拉动,未来,地产为主的高投资式微,老龄化叠加少子化的框架下,居民承接按揭买房的动力将减弱;而房企告别“高杠杆、高负债、高周转”的旧模式,过去开发商“加杠杆”推动高地价、高房价从源头上给楼市热潮提供弹药的逻辑,已经不复存在。

中指研究院市场研究总监陈文静向21世纪经济报道记者表示,今年中央政治局会议为房地产定调,明确提出“我国房地产市场供求关系发生重大变化”,也意味着我国房地产行业步入了新的发展阶段。

陈文静认为,一方面,2022年我国人口总量减少,城镇化率增长放缓,人口对住房需求的支撑力度进一步减弱,同时城镇人均住房建筑面积达38.6平方米,户均实现一套房,居民基本住房需求已得到满足,行业基本面的变化叠加多个超预期因素影响,房地产市场步入下半场,新房销售总量进入见顶后的回落阶段。

另一方面,从中长期住房需求来看,我国城镇化率、人均住房面积,较发达国家均仍有较大差距,我国在新增城镇人口的住房需求及以小换大、以旧换新的改善性住房需求方面依旧具备较大空间,同时,我国住房存量规模大,待拆迁改造体量庞大,旧房拆迁改造也会带来大量住房需求。

“整体来看,在房地产行业进入下半场之后,中长期我国住房需求整体处于下行通道,但未来几年新房市场仍具备10万亿规模潜力,市场空间仍在。”陈文静说。

李宇嘉则认为,进入下半场的房地产目前仍在寻底,寻求新的均衡。他建议,向新模式转型,应该重视新市民、户籍无房户、跨城人口流动、县域为载体的城镇化人群,只有提供“好房子”,才能带动这部分需求。具体来看,可以加大中心区存量地块的盘活,低成本供应,释放新市民群体的潜力需求。