21世纪经济报道记者 叶麦穗 广州报道 根据融360数字科技研究院监测的数据显示,2023年11月银行3个月、6个月、1年期存款平均利率环比持平,2年及以上期限存款平均利率涨跌不一,其中2年、5年期存款平均利率环比下跌0.2BP、1.3BP,3年期存款平均利率环比上涨4.3BP。目前已经出现3年期存款和5年期存款利率倒挂的情况,股份行和城商行的情况最为严重。

部分银行年末提高存款利率

从不同类型银行利率调整情况来看,11月国有银行利率调整情况较少,中农工建四大行基本没有调整,交通银行个别城市网点长期存款利率下调,邮储银行多个城市网点3年期存款利率上调。

11月股份制银行3年、5年期存款利率调整情况较多,有涨有跌,上涨情况多于下跌情况,部分股份制银行上调3年期存款利率,整体来看,1年及以上存款平均利率均环比上涨,其中3年期涨幅较大,环比上涨9.5BP。

11月城商行、农商行1年及以上存款平均利率均环比下跌,城商行3个月、6个月短期存款利率环比上涨。对比各类银行定期存款利率,城商行3个月、6个月期存款利率最高,股份制银行1~3年期存款利率最高,农商行5年期存款利率最高。

不过目前距离2023年收官已经不足一个月,部分中小银行出于年末考核要求,上浮利率增加对储户的吸引力,提前开始揽储。从上浮的幅度来看,多数集中在5到15个基点。

12月12日,河南淮滨农商行在官方微信平台公告,自即日起,面向起存金额1万元以上的新开户个人上调整存整取定期存款利率,3个月、6个月、1年期、2年期、3年期的定存利率分别由1.40%、1.65%、1.80%、2.00%、2.35%上调至1.50%、1.70%、1.95%、2.15%、2.40%,上调幅度为5~15个基点。

淮滨农商行表示, 此次利率调整自今年12月12日开始,将持续至明年3月31日,之后将恢复至原有的利率。

固始农商行也于12月1日在官方微信平台发布的公告,自12月1日起,该行将对起存金额在1万元以上新开户个人执行新利率,3个月、6个月、1年期、2年期、3年期定期存款利率分别由1.40%、1.65%、1.80%、2.0%、2.35%上浮至1.50%、1.70%、1.95%、2.15%、2.40%,5年期定存利率不变。

“莫道君行早,更有早行人”。 早在一个多月前,广东鹤山珠江村镇银行就宣布于11月1日起将整存整取一年期执行利率从2.1%调整至2.25%,上调15个基点;广西兴安民兴村镇银行也表示自11月21日起,对6个月和1年期2款“县域专属定期”存款利率分别上调30个基点和15个基点, 该行表示,此举是“为推动存款利率市场化”。

也有银行根据不同期限的存款产品,“对症下药”。11月30日,桂林国民村镇银行发布公告,自12月1日起,该行6个月、2年期、3年期的整存整取定期存款将执行2.05%、2.75%、3.30%的新利率。而据该行上一次的利率调整公告,6个月、1年期、3年期的整存整取定期存款执行利率分别为1.80%、2.15%、3.40%,其中三年期的存款利率不升反降。

大额存单各期限利率涨跌不一

除了存款之外,根据融360数字科技研究院监测的数据,2023年11月银行发行的大额存单各期限平均利率涨跌不一,其中3个月、1年、3年期平均利率环比下跌,6个月、2年、5年期平均利率环比上涨。

从各类银行大额存单利率调整情况来看,11月份国有银行各期限大额存单利率均未调整;股份制银行3个月、6个月期平均利率环比持平,1~3年期平均利率均环比下降;城市商业银行、农村金融机构不同期限平均利率涨跌不一,3年期利率均下降;外资银行大额存单利率整体较为稳定,基本没有调整。

对比各类银行大额存单发行利率,城商行各期限平均利率均位居首位,股份制银行3个月、6个月短期利率相对较高,农村金融机构1~3年期利率相对较高,外资银行大额存单利率整体偏低,仅高于国有银行,国有银行利率则明显低于其他银行,各国有银行的大额存单各期限利率均保持一致。

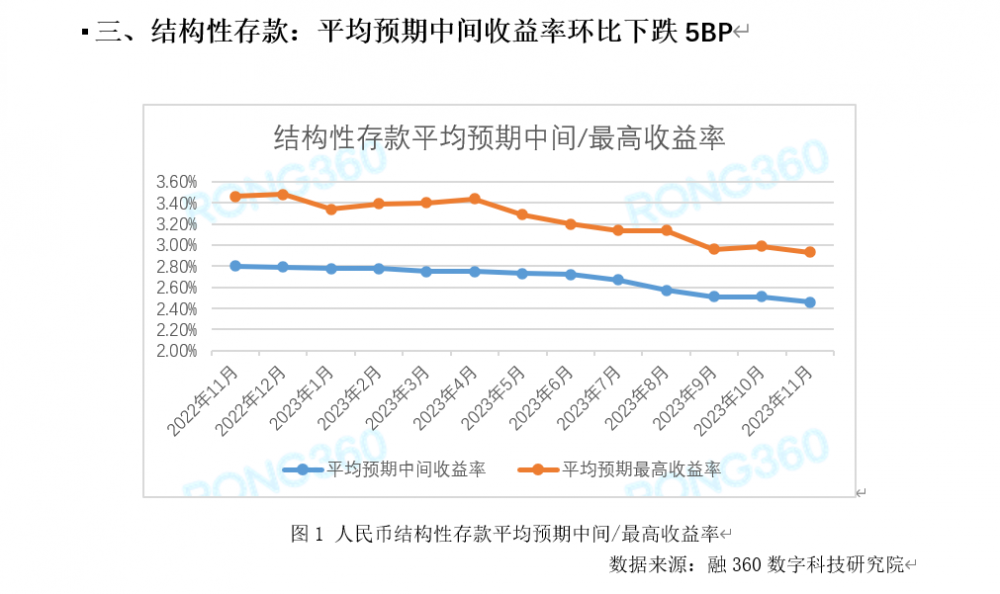

融360数字科技研究院监测了25家银行的结构性存款数据,11月份共发行了995只人民币结构性存款,平均期限为127天,较上个月增长3天;平均预期中间收益率为2.46%,环比下降5BP;平均预期最高收益率为2.93%,环比下降6BP。

从不同类型银行来看,11月份国有银行结构性存款平均期限为83天,平均预期最高收益率为2.83%,环比下降8BP;股份制银行平均期限为141天,平均预期最高收益率为2.87%,环比下降3BP;城商行平均期限为121天,平均预期最高收益率为2.94%,环比下降20BP;外资银行平均期限为270天,平均预期最高收益率为4.83%,环比上涨61BP。

11月中资银行结构性存款收益率下调幅度相对较大,今年以来,国有银行、股份制银行、城商行结构性存款平均预期最高收益率分别下降51BP、58BP、34BP,股份制银行下调幅度最大。结构性存款期限整体也有所缩短,11月平均期限相较去年末缩短了26天。

美元存款利率维持高位需关注汇率风险

今年以来,由于美联储持续加息,美元存款利率大幅上升,港元与美元挂钩,港元存款利率也跟随上调。目前美元存款利率仍然维持高位,美元存款以中短期居多,期限大多在3个月~1年之间,2年及以上期限相对较少,多家银行1年期美元存款利率在5%以上,3个月期美元存款利率也多在4%以上。根据人民银行数据,2023年1~9月活期、3个月以内大额美元存款加权平均利率分别为2.26%、4.50%,分别较上年12月上升1.06个和0.84个百分点。

随着美联储加息进入尾声,市场预测2024年美联储降息概率较大,届时美元存款利率也会随之回落。但从短期来看,美元存款利率仍将维持高位,投资者持有的美元存款利率是固定的,不会受市场变化影响。

投资者购买美元面临的最大风险是汇率风险,如果人民币兑美元汇率升值,则投资者购买美元存款的利率会打一定折扣,如果美元相对人民币升值,则购买美元存款的实际利率会更高。今年2月份以来,人民币兑美元汇率整体呈上升趋势,11月中下旬以来略有下跌,投资者购买美元存款需要对未来汇率走势有一定判断,综合评估收益情况。

根据人民银行数据,11月末,人民币存款余额284.18万亿元,同比增长10.2%,增速分别比上月末和上年同期低0.3个和1.3个百分点。前十一个月人民币存款增加25.65万亿元,同比多增1301亿元。11月份人民币存款增加2.53万亿元,同比少增4273亿元。其中,住户存款增加9089亿元,非金融企业存款增加2487亿元,财政性存款减少3293亿元,非银行业金融机构存款增加1.57万亿元。

今年以来人民币住户存款规模保持较高增速,可见虽然今年存款利率持续下调,但居民存款热情依然较高。由于长期存款利率优势明显,居民倾向于购买长期存款利率,近两年经济增长压力较大,投资环境不景气,股市持续低迷,理财产品净值波动不稳,且投资者对净值波动的理财产品接受程度不高,投资风格较为保守,这也是存款定期化、长期化的主要原因。虽然很多银行零售存款利率下降,但零售存款成本却不降反升。

从中长期来看,长期存款利率不断下调,存款搬家现象或将加剧。