查理·芒格生命里最后一次接受采访时,对中国股市的评价:“我对中国的立场是,第一,中国经济未来20年的前景比其他任何大型经济体都要好;第二,中国的头部企业更强大、更优秀,而且它们的估值要便宜得多。因此,我自然愿意在芒格投资组合中纳入一定中国风险资产”。

2024年,愿如风有信,长与日俱中。

一、2023年A股复盘

(一)2023年A股走势回顾

2023年开年,A股迎来春季行情,后续在海内外多重因素的影响下,震荡下行,截至2023年11月30日,上证指数下跌1.93%、深证成指下跌11.70%、创业板指下跌18.07%、科创50指数下跌9.82%,主要指数表现不佳。

(数据来源:同花顺iFinD,上证指数走势图)

我们来共同复盘一下2023年A股的走势:

年初伊始,疫后全面放开,国内经济修复预期增强叠加ChatGPT横空出世,市场迎来强势反弹。二季度,经济数据不及预期及美联储持续加息,A股震荡下行。7月24日,中央政治局会议首次提出“活跃资本市场,提振投资者信心”,随后多条政策托举股市,A股受政策利好有所提振。但随着海外地缘政治风险上升,美联储加息及美债收益率持续走高,外资持续流出。10月,汇金增持四大行、增发万亿国债等提振市场信心的措施密集发布,A股信心修复迟缓于政策支持,市场继续探底。

(二)资产联动

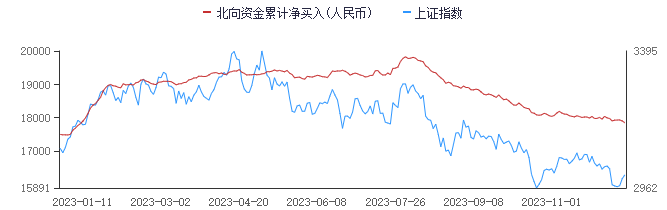

1. 2023年北向资金情况:

(数据来源:同花顺iFinD,北向资金累计净买入走势图)

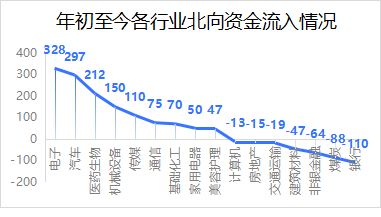

截至2023年12月11日,北向资金年内净买入425.86亿元,但年内前后时间差异明显,1至7月,北向资金累计净买入2303亿,8月至今则累计净卖出超过1700亿元。北向资金今年流入最多的是电子、汽车和医药生物行业,流出最多的则是煤炭与银行。

(数据来源:Wind)

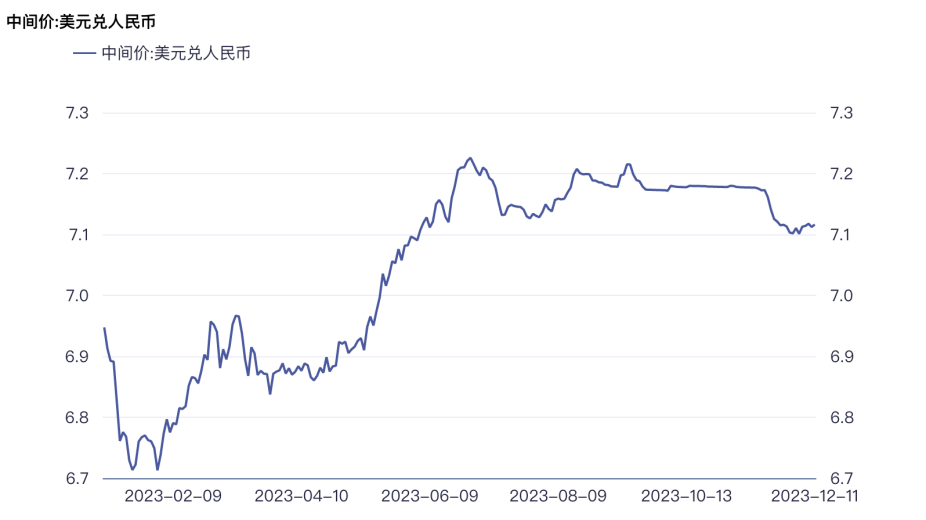

2. 2023年人民币汇率与中美利差:

(数据来源:同花顺iFinD,2023年美元兑人民币走势图)

今年1月到11月中旬,中美利差走扩,市场定价不利于A股。近期美债利率冲高回落,中美利差逐渐缩小、人民币探底回升。

(数据来源:东方财富,中国、美国10年期国债收益率走势图)

(三)2023年A股行业走势回顾

1月份有色金属领涨,在国内经济复苏的预期下,预期有色金属需求上升,行业月涨幅14.67%;2月受益于云计算和chatgpt大模型,通信行业涨幅居前;传媒行业年内北向资金流入居前,3-4月传媒行业领涨,8月份在A股整体不佳的情况下,传媒行业也逆势抗跌,11月爆火的短剧也给传媒行业带来了6%的涨幅;10月华为mate60突击发售,电子行业取得4.43%的月度涨幅;9月、11月由于煤炭下游周期行业的恢复、高分红的红利特征,煤炭行业两度迎来上涨行情。

(数据来源:同花顺iFinD,2023年A股各行业月涨跌幅)

二、2024年A股投资因素分析

(一)海外宏观

A股市场表现也受海外诸多因素的影响,我们盘点一下2024年可能影响A股的若干海外因素:

1.地缘政治:俄乌冲突、巴以冲突等地缘政治局势变化,都会给国际能源价格带来较高不确定性,推高全球通胀预期,从而带来潜在的货币政策影响。

2.美国大选:2024年是美国第60次总统选举,2024年年初为初选阶段,12月将正式投票选举美国总统人选,美国大选的不确定性及当前国际形势的错综复杂,也会对全球的资本市场带来潜在的影响。

3.全球经济衰退:随着美国制造业活动下滑、劳动力市场降温,2024年美国经济存在衰退的可能。与此同时欧元区经济持续疲软,叠加地缘政治、能源危机的扰动,市场对欧元地区衰退的担忧加重。日本2023年第三季度GDP出现负增长,也加剧了对日本经济衰退的忧虑。全球各地区对经济衰退的担忧或将影响A股。

4.各国央行货币政策:2022年3月以来,美联储连续11次加息,累计达525个基点(5.25%),2024年美联储货币政策转向及2024年潜在降息的空间、美联储后续是否还有鹰派的表态都将持续牵动全球资本市场。此前欧洲央行为降低通胀,也已连续十次加息,累计达450个基点(4.5%),欧洲央行何时降息,值得关注。全球各央行货币政策的转向会导致全球资金流向的变化。不过从历史数据统计,美联储在降息期间,A股的阶段性表现较好。

(上述数据来源:wind)

(二)国内因素

盘点完海外,我们再梳理一下2024年可能会影响A股的国内因素:

1.房地产:2023年1-10月,商品房销售面积9.26万平方米,同比下降7.8%。从房价指标来看,新房价格环比降幅扩大。2023年7月中央政治局会议提出“适时调整优化房地产政策”以来,地产行业也迎来了一系列的托举政策,房地产产业链上下游关乎A股建筑、建材、家具等一系列行业,展望后续,防范化解房地产风险的政策如何深化,持续关注国内地产政策走向。

2.经济复苏:2023年前三季度,国内经济总体恢复向好,一季度GDP同比增长4.5%。二季度实现6.3%的同比增速,三季度GDP同比增长4.9%。随着内需逐步修复,我国经济有望延续向好态势,A股市场企稳向上动能增强。

3.货币政策与财政政策:展望2024年,积极的财政政策将重点发力,同时预计宽松的货币政策仍将持续,旨在通过低利率和充裕的市场流动性刺激投资和消费。2024年不论是财政政策还是货币政策将在维持经济稳定增长的同时,推动产业升级,为A股的上涨带来较好的政策指引。

(上述数据来源:国家统计局、wind)

(三)A股内在因素

展望2024年,影响A股自身的内在因素有哪些呢?

1.业绩

营收方面,2023年前三季度,全A精选指数(8841341.WI)营收同比增长率分别是5.31%、3.77%、3.19%,低于上年同期水平。归母净利润同比增长分别是3.8%、-1.78%、-1.28%,同样低于上年同期水平。

净资产收益方面,2023年前三季度,全A精选指数净资产收益率分别是2.77%、5.45%、8.02%,净资产收益率较上年同期下滑。但随着稳增长政策持续发力,国内经济企稳回升,A股上市公司盈利已大概率见底,内在的基本面业绩因素有望迎来改善。

2.估值

截至2023年12月,全A精选指数市盈率TTM为13.08,处于近五年7.45%分位水平,上证指数市盈率TTM为12.51,处于近五年17.65%分位水平。全A精选指数PB估值为1.37倍,处于近五年0.39%分位数水平。展望2024年,A股估值空间存在较大修复的可能。

3.流动性

2023年10月末,M1同比增长1.9%、M2同比增长10.3%,预计随着稳增长政策不断发力,实体经济活跃度将有效提升,M1与M2同比有望缓步改善。从融资融券方面看,截至11月30日,两融余额为16719.71亿元,较上年末增加1315.79亿元,从两融成交量来看,2023年上半年两融活跃度整体先升后降,下半年呈现边际回暖迹象。随着风险偏好回升,融资资金有望加速流入。展望2024年,随着政策力度持续加大,市场情绪逐步回暖,叠加居民财富配置向权益市场倾斜,增量资金状况有望缓步改善。

(上述数据来源:wind)

三、2024年市场轮动研判

2024年,市场预测美联储将会降息。在利率走低,流动性宽松的情况下,市场风格如何表现值得重视。2023年下半年,政策多次提及“加大中长期资金引入力度”以活跃资本市场,低估值的价值风格是中长期资金理想的投资标的,预计2024年价值风格或得到增量资金青睐。2024年海外利率环境或将整体缓和,美联储启动降息将有利于部分外资回流A股,上述资金具备一定的风险偏好,也有助于部分成长股的修复。整体预测,2024年资金轮动或由“小盘股—价值股/大盘股—成长股”轮动切换。

四、2024年A股投资的三条主线

(一)科技成长

预期明年财政政策较积极,货币政策或维持宽松。如果国际利率下行趋势确认、市场流动性维持充裕,这或将利好成长股的表现。2023年工信部联合科技部、国家能源局、国家标准委印发《新产业标准化领航工程实施方案(2023─2035年)》(工信部联科〔2023〕118号),提出“以推动新兴产业创新发展和抢抓未来产业发展先机为目标,以完善高效协同的新产业标准化工作体系为抓手,聚焦新一代信息技术、新能源、新材料、高端装备、新能源汽车、绿色环保、民用航空、船舶与海洋工程装备等8大新兴产业,以及元宇宙、脑机接口、量子信息、人形机器人、生成式人工智能、生物制造、未来显示、未来网络、新型储能等9大未来产业,统筹推进标准的研究、制定、实施和国际化。”

预计2024年以科技成长产业作为新的增长点并逐步更迭传统产业有望成为2024年经济政策重要的一环,从而给A股市场带来进一步的投资空间。

2024年关注科技成长主线:先进制造业、人工智能、新能源等方向。这些值得投资者中长期布局的优势领域,在未来也有着更多的想象空间。

(二)高股息

短期看海外地缘政治冲突仍然存在,市场对全球经济能否避免衰退以及美联储何时降息仍有分歧,叠加美国总统大选可能会增加市场不确定性,这些因素或会降低投资者的风险偏好。优质高股息标的在市场波动下具有较好的防御性,同时企业的盈利增长是可持续分红的基础。

2024年关注高股息主线:金融、能源、公用事业等方向,预期这些行业在未来继续维持较为稳定的分红。

(三)人民币升值

美元指数走弱,中美利差缩小、国内房地产企稳,经济逐渐修复,这些因素都将催动人民币升值。人民币升值,市场情绪面趋于乐观,吸引外资回流中国市场,从而带动A股行情。2024年关注人民币升值主线:原材料进口型企业(钢铁、煤炭等)、必选消费、外汇负债类企业(航空、房地产开发等)等方向。

2024年,愿如风有信,长与日俱中。

作者|展鸥

投资顾问执业资格证编号|S0980615090001

基金执业资格证编号|A20200902000254