21世纪经济报道记者曹恩惠 上海报道

2024年第一周,当组件市场持续传来TOPCon产品成交价格低于1元/W的消息时,光伏新技术或许正在以超预期的速度更迭。

在P型技术向N型技术过渡的大趋势下,规划产能遥遥领先的TOPCon技术,加快了“厮杀”力度。有观点认为,2024年,TOPCon将取代PERC技术成为行业的主流技术,而区域、应用市场等细分市场需求的轮动,将促进其他光伏新技术的进一步发展。

21世纪经济报道记者注意到,技术升级是光伏产业发展的主要特征之一。尤其是在新旧技术交替之际,各类新技术之间的“你争我夺”往往成为热点话题。事实上,无论是TOPCon与HJT技术的主流之争,还是TOPCon与BC技术的“口水仗”,一个基本事实是,2024年光伏产业将全面拥抱N型时代。

需提及的是,任何技术的规模化发展,必然会引发同质化质疑,这也恰恰会引发“内卷”。不过,有业内人士指出,光伏产业中的“同质化”和“差异化”是一个相对概念。“虽然大家都在发展某一或某些技术路线,但最终还需比拼技术能力和成本管控。”

N型时代下晶硅新技术“躁动”

在P/N技术路线切换的过程中,TOPCon、HJT、XBC这三大晶硅电池技术已经成为了主声浪。尤其是TOPCon的规划产能,远高于其他技术路线,这使得自新年伊始,TOPCon厂商之间的竞争尤为激烈。

国联证券近期发布的研报指出,“需求分化与产品分化是光伏市场趋于成熟的重要标志。”然而,当新技术的产能放量提速时,这一竞争态势将由内而外扩散。

2024年,TOPCon技术无疑是焦点之一。InfoLink Consulting的预测数据显示,2024年,TOPCon电池技术的市占率将达到65%,HJT和BC电池技术的合计市占率为10%。

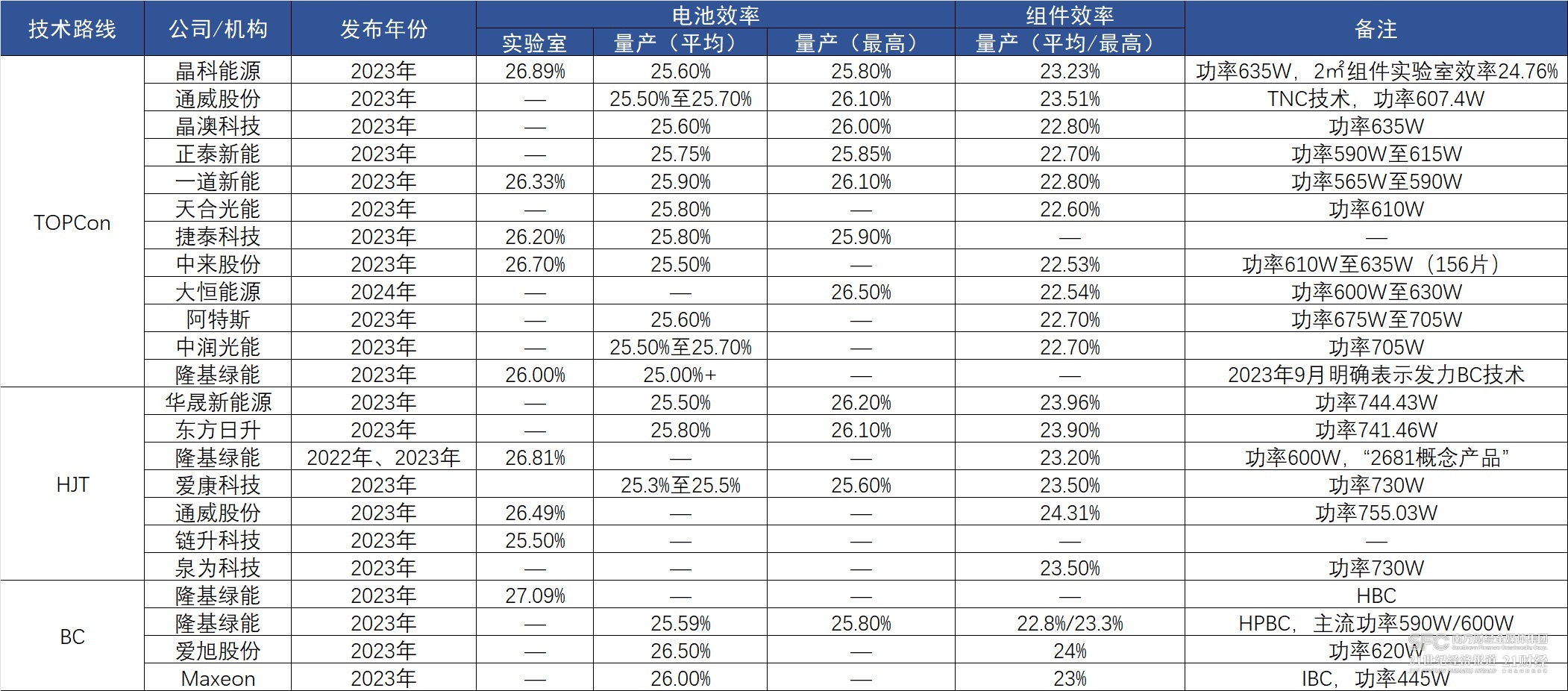

当前主流N型技术效率情况梳理 数据来源:企业公开信息、TaiyangNews、21世纪经济报道整理

21世纪经济报道记者统计了12家主流TOPCon厂商发现,各企业之间在转化效率上亦存在差距。整体来看,在2023年,超过25.50%的电池平均量产效率是各TOPCon企业的标配。而到了2024年,头部TOPCon企业将电池平均量产转化效率一直设定为26%以上。这其中,晶科能源作为TOPCon龙头厂商,其2023年TOPCon电池大规模量产平均效率为25.6%,最高均效为25.80%。不过,在2024年,晶科能源的TOPCon电池平均量产效率有了大幅度提升——1月2日,该公司发文称,“TOPCon量产电池效率26.50%+,稳居行业第一”是其2024年的一个小目标之一。

实际上,量产效率之争在2024年开年以来就显得异常激烈。今年1月6日,大恒能源宣布其TOPCon电池通过叠加LECO激光辅助烧结等技术,将量产平均转换效率提升至26.50%。而21世纪经济报道记者注意到,在2023年,不少企业已经宣布其TOPCon电池在产线量产过程中的效率已经触及26.00%水平线。例如,通威股份、一道新能都表示其量产批次的最高效率达到了26.10%。

目前,TOPCon电池实验室最高效率为26.89%,这一纪录是由晶科能源在2023年10月份宣布创造,而该数据距离28.7%的理论转化效率(双面,单面为27.1%)更进一步。

受TOPCon电池转化效率快速提升的影响,各家企业的TOPCon组件平均量产效率站稳了22.5%。但有两家企业其TOPCon组件的转化效率超过23%,分别为晶科能源、通威股份,其相应组件最高量产转化效率分别为23.23%、23.51%。值得一提的是,晶科能源曾在2023年11月宣布,其在2平方米的TOPCon组件上实现了24.76%的实验室转化效率,这为后续应用该技术组件转化效率的提升提供了现实印证。

如果说2024年是TOPCon之年,那么对于HJT和XBC两种技术路线而言,今年同样也是快马加鞭加快量产的年份。

2023年,国内主要的HJT厂商同样实现了25.50%的电池量产转化效率。这其中,华晟新能源、东方日升两家企业HJT电池量产批次中的最高转化效率达到了26.20%、26.10%。21世纪经济报道记者了解到,在2024年,26%同样也是头部HJT电池厂商设定的平均量产目标。这意味着,HJT与TOPCon在效率上的竞争还有看点。

从理论数据来看,HJT双面的转化效率为28.50%,略低于TOPCon技术,但其双面化技术较后者更容易实现。也有观点认为HJT理论转化效率极限接近30%,但尚未有更多实证数据。然而,在组件转化效率方面,自2023年以来发布的HJT组件产品凭借超高功率特性,将数据提升至23.50%上方.而通威股份、华晟新能源、东方日升,则将HJT组件量产转化效率分别达到24.31%、23.96%、23.90%,对应组件功率分别为755.03W、744.43W、741.46W。

XBC技术则因2023年光伏巨头隆基绿能宣布入局后,一度大火。国内主要的BC技术厂商分别是隆基绿能和爱旭股份,根据Infolink Consulting统计,截至2023年11月,HJT电池总规划产能约391GW,在产或在建的落地产能约50GW。BC技术产能相对较少,但落地产能差距不大——规划产能约159GW,落地产能约44GW。

对比TOPCon、HJT,BC产能规模不大,但在量产效率上,BC目前保持一定的优势。

21世纪经济报道记者统计发现,2023年,BC电池量产平均效率同样超过25.50%。保持领先的是爱旭股份,其ABC电池量产效率接近26.50%。在组件功率方面,隆基绿能的HPBC组件、爱旭股份的ABC组件最高量产效率达到了23.30%、24.00%,对应组件功率分别为600W、620W。

“本轮N型电池片技术迭代进展迅速,TOPCon 通过导入SE、双面POLY等,HJT通过导入双面微晶、电镀铜等,同时材料方面银浆、焊带、胶膜等,均为终端组件产品效率提供可能性。”国联证券认为,在此基础上,预计BC技术将成为下一个现象级技术迭代,是平台型强力辅助,“导入BC 技术之后去掉正面栅线、减少光线遮挡,且可与目前各种主流量产晶硅电池片技术相叠加。”

钙钛矿与叠层技术的2024

2024年,是晶硅电池技术“大决胜”的一年。但钙钛矿电池技术也在“虎视眈眈”,毕竟其头顶着“单结理论转化效率33%”的光环,不断吸引着新玩家入局。并且在2023年上半年,钙钛矿概念一度还在A股市场掀起炒作热潮。

当前钙钛矿或叠层企业效率情况梳理 数据来源:公司公开信息、21世纪经济报道梳理

钙钛矿技术在2024年的突破点是什么?对此,21世纪经济报道记者采访了解到“提高大尺寸产品转化效率”是今年各大钙钛矿企业的首要任务。

2023年12月底,江苏省苏州市昆山高新区迎来了全球首个GW级大规格(2.4m*1.2m)钙钛矿生产基地的奠基。项目投建方是协鑫光电。就在一个月前,该公司持续发布钙钛矿技术商用化成果,进行了一波造势。

21世纪经济报道记者统计发现,2023年,国内主要钙钛矿企业重点围绕大面积组件(以下均为单结)尺寸展开商业化进程研发。这其中,协鑫光电、极电光能两家钙钛矿企业步子相对领先:两家企业大面积钙钛矿商用组件转化效率均突破18%——协鑫光电在1m*2m尺寸的商用钙钛矿组件上实现了18.04%的转化效率,极电光能则分别在1.2m*0.6m尺寸和810.1cm²的两款钙钛矿组件上实现了18.20%、19.50%的转化效率。

而在2024年1月份,美国西北大学的研究人员再次提高了钙钛矿太阳能电池的标准,该团队实现了25.10%的效率,并得到美国国家可再生能源实验室(NREL)的认证,而早期的方法效率仅为24.09%。

在业内人士看来,钙钛矿技术路线的可行性得益于三点:第一,理论效率方面,钙矿单结电池理论效率可达33%,显著高于晶硅电池;第二,工艺流程方面,钙钛矿组件生产流程相对简单、能耗低;第三,降本空间方面, 预计未来规模化后成本有望降至0.5元/W至0.6元/W。不过,因稳定性、大尺寸效率以及规模化生产等因素,钙钛矿产业化发展正在面临一定的挑战。

协鑫光电董事长范斌此前在接受21世纪经济报道记者采访时表示,2024年钙钛矿技术产业化的工作重点仍然在于放大尺寸、提高效率。“2025年,(钙钛矿产业)应该会有比较可观的销售收入了。”

21世纪经济报道记者了解到,不少企业将2025年视作钙钛矿产业化重要的转折点,因此尽快提升产能规模化生产,成为头部钙钛矿企业的一致选择——2023年4月,极电光能启动1GW产线建设,预计2024年第三季度建设完成,并于2024年开启2GW产线建设;协鑫光电则于2024年同样开启GW级产线建设,预计今年第三季度建成、第四季度搬入设备;2024年1月,仁烁光电宣布其150MW钙钛矿产线竣工出片,预计2024年中可量产尺寸1.2m*0.6m、光电转换效率达20%的钙钛矿组件,并在今年逐步开展GW级产线规划与落地工作。

钙钛矿东风渐起,产业化“从0到1”加速突破。与此同时,钙钛矿叠层技术路线自2023年以来亦是大热话题。

21世纪经济报道记者统计发现,2023年,隆基绿能、协鑫光电、晶科能源、通威股份、宝馨科技等光伏企业在叠层技术路线上均有所成果。一方面,各企业将叠层电池的实验室转化效率提升至30.00%以上的水平,最高达到33.90%,由隆基绿能创造;另一方面,叠层组件的转化效率也在进一步提升,目前公开最高的为协鑫光电369mm×555mm尺寸叠层组件,转化效率为26.34%。

“钙钛矿叠层是大势所趋。”山西证券在近日发布的研报中指出,从理论效率来看,钙钛矿/钙钛矿叠层和钙钛矿/晶硅叠层电池分别可达到45%和43%。

不过,极电光能总裁于振瑞看来,叠层技术的产业化还需建立在大面积单结钙钛矿技术成熟的基础上。

“中短期来看,大面积单结钙钛矿技术是主导。”于振瑞此前在接受21世纪经济报道记者采访时认为,长期来看,叠层技术会有商业化的可能。“钙钛矿是赋能者,但更是颠覆者。”