自2012年深交所要求上市公司披露接待机构投资者调研相关情况后,实地调研信息已成为投资者了解上市公司基本面一个重要渠道。过去十年来,A股上市公司获机构调研的频次和覆盖比例持续走高,机械设备、电子、医药生物、计算机、电力设备五大行业最受机构偏爱。

机构调研热情持续高涨

机构调研行为是机构投资者与上市公司直接进行互动交流、获取公司信息的重要手段。基金、券商、私募、海外机构、QFII(合格的境外机构投资者)等机构一年之内会走访众多的上市公司,了解其最新的经营状况和产业布局,作为投资参考。

对于普通投资者而言,通过调研信息,可以增加对上市公司的了解。业内人士表示,上市公司频繁受到机构调研是发挥市场“价值发现”功能的重要渠道和方式之一。

过去十年来,越来越多的上市公司获机构关注,调研热情持续高涨。证券时报·数据宝统计发现,机构高频次调研和扎堆调研的公司跑赢大盘的胜率高,在行业、市值规模方面存在明显偏好。

数据显示,不含北交所公司,2023年机构参与调研2.31万次,参与调研的机构数量47.21万家(多次参与调研的机构不进行去重,下同),获调研的上市公司数量占A股比例为81.48%,这3项数据均为历史以来最高水平。从2014年初到2023年末,机构调研上市公司累计达到11.08万次。

高频次调研股跑赢大盘概率高

机构高频次调研的一只个股,该股的市场热度也随之上升,由此带来的正面效益显而易见。

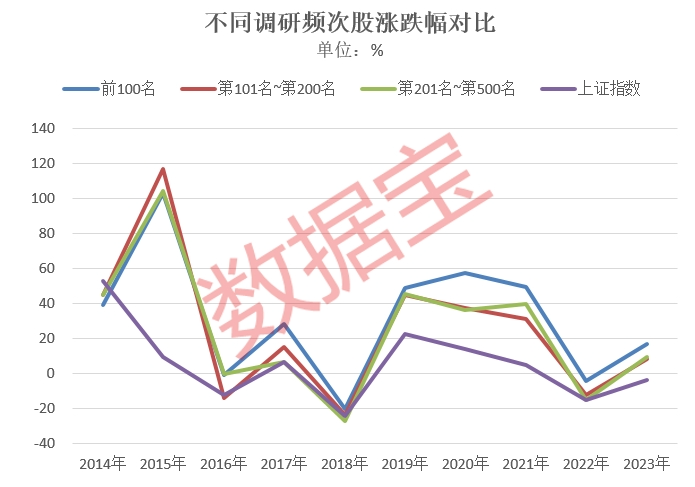

数据宝统计,除2014年外,2015年到2023年的九年时间内,调研次数排名前100的个股每个年度平均涨幅均跑赢同期上证指数。2023年A股市场走势低迷,上证指数下跌3.7%,机构调研次数排名前100的个股2023年平均涨幅达到16.77%,超同期上证指数20.47个百分点。

机构调研频次排名越高,相关股票上涨的概率越大。数据显示,2014年至2023年的十年时间内,调研次数排名前100的个股,年度平均涨幅有8个年份高于调研次数排名第101至第200之间的个股;调研次数排名前100的个股,年度平均涨幅有7个年份高于调研次数排名第201至第500之间的个股。

机构扎堆调研股的股价呈现类似的表现。参与调研的机构家数排名前100的个股在2015年到2023年的九年时间内,每个年度平均涨幅均跑赢同期上证指数。2023年,参与调研的机构家数排名前100的个股平均涨幅6.41%,跑赢同期上证指数10.11个百分点。

53股获机构多年高频关注

过去十年来,多只行业龙头股持续受到机构高度关注。数据宝统计,2014年至2023年,上榜年度调研次数前100名达5次以上的个股有53只。这些个股主要分布于机械设备、电子、汽车、医药生物、计算机行业,其中机械设备入围个股数量最多,有8只。

连续十年均上榜调研次数前100名的个股是比亚迪、利亚德、泰和新材,分别为新能源汽车、LED(发光二极管)、氨纶龙头。

以比亚迪为例,凭借新能源产业的高度景气,公司新能源车产销量持续走高,2023年新能源车销量达到302.44万辆,同比增长62.3%。与此同时,公司营收和盈利规模不断上升,2023年前三季度实现总营收超4200亿元,实现盈利213.67亿元,均创同期历史新高。

这些机构长期高频调研股二级市场表现不俗。数据宝统计,上述53股2014年以来平均涨幅达到197.71%(截至1月12日收盘,下同),远远跑赢同期上证指数。超五成个股累计涨幅翻倍,其中埃斯顿、沪电股份、汇川技术累计涨幅5倍以上。

埃斯顿累计涨幅950.36%排在第一位,该股十年时间内获得机构调研181次。公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人工作站的智能制造系统的全产业链,公司现有64款工业机器人产品。在机构密集调研的同时,埃斯顿也获得机构重仓,截至2023年三季度末,机构持仓占流通股比例达到52.3%。

中小盘股被调研频次明显上升

近年来,机构调研风格更加多元化,不再扎堆调研大盘股,中小盘股逐渐进入调研机构的视野。

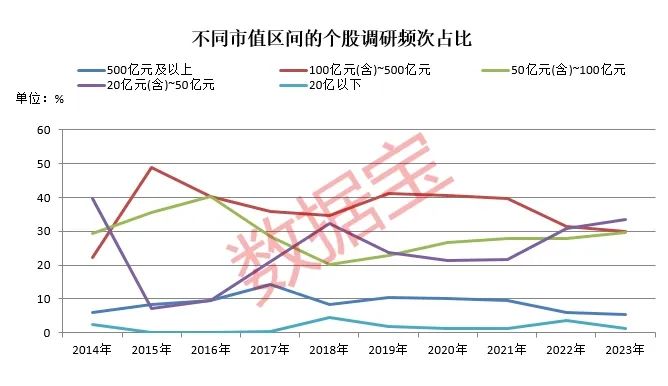

数据宝统计,机构调研主要集中在市值100亿元~500亿元的大盘股和50亿元~100亿元的中盘股,近十年来调研频次占比均在20%以上。具体来看,2019年至2021年,大盘股行情较好,机构调研活动更频繁,调研频次占比在40%左右。

2022年以来,大盘股行情萎靡,机构开始倾向于在中小盘股中淘金,调研频次占比明显上升。2023年A股市值介于20亿元~50亿元,以及50亿元~100亿元的股票调研频次占比分别为33.56%、29.68%,均较2022年出现明显提升,合计占比达到63.24%。

对于A股市值在500亿元以上的白马股,机构关注度出现逐年走低的情况,2023年调研频次占比仅为5.36%,相比2019年的10.46%接近减半。一方面,随着新上市公司的增加,500亿以上市值个股在A股中整体比例有所降低。另一方面,机构资金近年来“抱团”现象明显松动,白马股出现资金流出的情况。

41只白马股从未接受机构调研

大市值股一般来说是机构扎堆调研的对象;有一批大市值股,近十年来从未接待过机构调研。

数据宝统计显示,市值在500亿元以上的大市值股中,41股2014年以来机构调研次数为0,包括贵州茅台、工商银行、农业银行等“万亿俱乐部”个股。

总体来看,机构0次调研的大白马股主要有三大特征。

第一,以大型国有企业为主,中央国有企业和地方国有企业分别有20只、12只,占比近八成。

第二,以金融股为主。机构普遍来自于金融行业,对本行业发展情况更为熟悉,0调研的银行业、非银金融行业个股合计15只。

第三,业绩稳健增长,28只个股2023年三季报净利润同比上升。

五大行业调研热度高

分行业来看,机构调研股主要集中在5个行业,包括机械设备、电子、医药生物、计算机、电力设备,2023年调研频次占比合计50.06%;其他还有基础化工、汽车,占比超过5%。可以看出,机构调研主要关注成长潜力大的战略性新兴产业。

2021年以来,机械设备行业的调研频次占比持续领先,于2023年达到高点,占比为12.28%。机械设备行业中,既包含传统的工程机械,亦包括机器人、工业母机等高端制造业。

近年来,我国工程机械国际认可度明显上升,数据显示,1—11月我国工程机械产品出口447.3亿美元,同比增长11.4%,再创历史新高。

在高端制造业方面,我国在工业机器人、服务机器人等方向产业规模持续壮大。工信部副部长辛国斌表示,2022年中国机器人产业营业收入已超过1700亿元,继续保持两位数增长,工业机器人销量占全球的一半以上。相关概念股获得机构扎堆调研,汇川技术、埃斯顿等概念股2023年参与调研机构累计值均在1000家以上。

医药生物行业近年来调研频次明显提升,由2017年的6.64%提升到2023年的10.9%。近年来,医药生物行业估值已逐渐筑底,机构持仓也降至近年的低位,机构调研热情仍未衰退。

多家机构认为,在政策持续鼓励下,创新药有望引领医药生物行业进入新周期。国开证券研报认为,多年艰难转型下,目前创新品种商业化进程明显加快,叠加近期国际化捷报频传,建议关注创新药行业的景气度拐点。

机构开年密集调研这些股票

2024年以来,截至1月12日,已有52股获得2次以上机构调研,兴蓉环境、沪电股份、辰奕智能调研次数达到4次。

分行业来看,2024年开年,机构调研仍以电子、机械设备行业为主,分别有12股、9股。另外家用电器个股也获得机构重点关注,共有5股,较往年调研频次占比明显提升,机构主要关注LED、白色家电等方面发展情况。

从机构预测来看,调研股2023年至2025年业绩普遍有望实现持续增长。机构预测23股连续三年净利润同比增长在20%以上,申昊科技、利亚德、利扬芯片预测2023年净利润同比增幅超100%。

部分机构扎堆调研股已获得资金的青睐。统计显示,截至1月12日,8股获得北上资金、融资资金同时加仓,兴蓉环境、九安医疗北上资金增持超1亿元,深天马A融资净买入超1亿元。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。

(来源:证券时报·数据宝 作者:梁谦刚 刘俊伶)