南方财经全媒体记者 孙诗卉 实习生 陈嘉琪 上海报道

近期,各家险企陆续完成了2024年一季度的偿付能力报告的披露,各大险企2023年四季度的风险综合评级(IRR)分类监管评估结果也浮出水面。

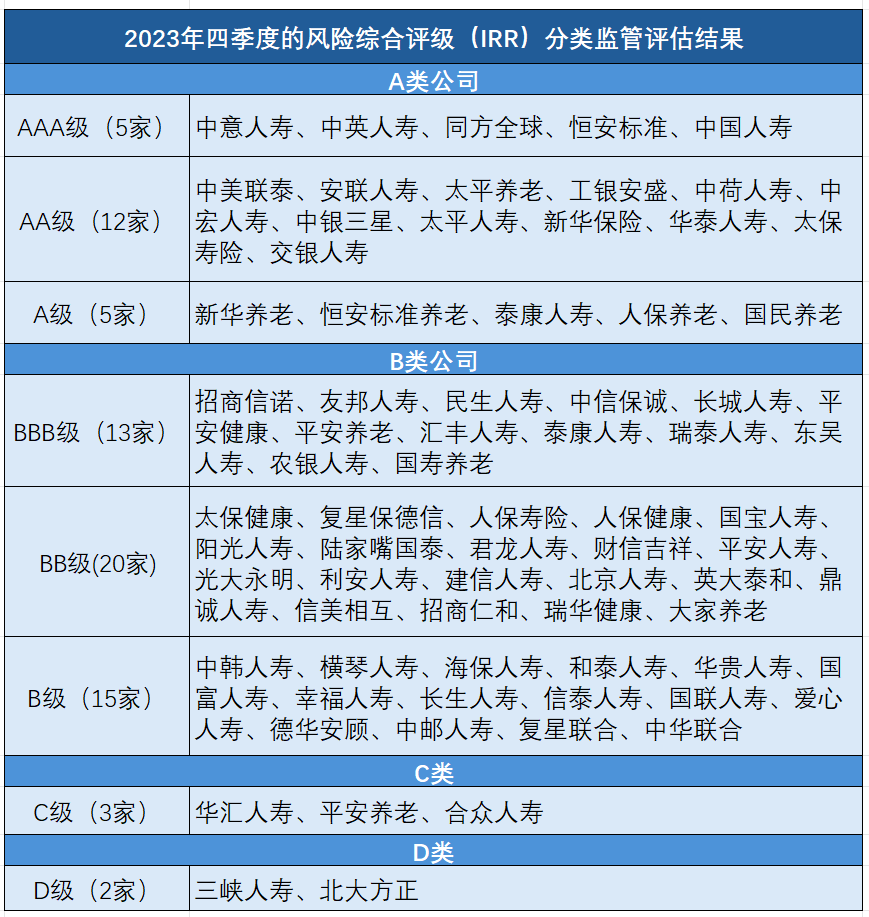

75家可比人身险企业中,22家险企被评为A类,48家被评为B类;值得注意的是,除去未公布风险综合评级的弘康人寿和国华人寿外,还有3家险企被评为C类、2家险企被评为D类。

75家可比人身险企业中,22家险企被评为A类,48家被评为B类;值得注意的是,除去未公布风险综合评级的弘康人寿和国华人寿外,还有3家险企被评为C类、2家险企被评为D类。

业内将偿付能力监管视作对保险公司最为核心的监管。偿付能力报告涵盖公司偿付率、投资水平、风险综合评级、主要经营指标等,保险公司须每季度公布一次偿付能力报告,以在社会全层面接受群众监督,从而引导保司合规稳健经营。根据《保险公司偿付能力管理规定》的要求,保险公司需同时满足核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%、风险综合评级在B类及以上三项指标,方为偿付能力达标。

此外,核心偿付能力充足率低于60%或综合偿付能力充足率低于120%的保险公司,将作为重点核查对象。对于偿付能力充足率不达标的公司,《保险公司偿付能力管理规定》将监管措施分为必须采取的措施和根据其风险成因选择采取的措施。

13家人身险公司综合风险评级较上一季度上升

与去年同期相比,各家人身险公司风险综合评级整体水平上移,AAA级险企较去年同期的4家增长为5家,AA级险企从去年的9家增长为12家,A级险企维持5家不变。而C类及D类公司由去年同期的8家减少为5家。

此外,与上季度相比,2023年四季度,有50家人身险企业保持其风险综合评级,13家实现了风险综合评级上升。业内认为,本季度人身险业风险综合评级在一定程度上受到了偿付能力监管标准优化的利好影响。

2023年9月10日,国家金融监管总局发布《关于优化保险公司偿付能力监管标准的通知》,在不调整偿付能力红线的前提下,在最低资本要求、股票投资风险因子等方面优化了保险公司偿付能力监管标准。

中国精算师协会执行副会长兼秘书长张晓蕾表示,这一规定进一步增强了偿付能力监管的精细化和专业化水平,鼓励中小保险公司持续稳健经营,有利于促进保险市场实现均衡化发展。

安华保险财务负责人、首席投资官张青松解读认为,此次新规对不同规模的财险公司进行差异化管理,计算最低资本时,中型公司按照95%,小型公司按照90%计算,将有力提升中小财险公司偿付能力,推动中小公司积极发展,回归保险本源,提供更优质的保险风险保障。该政策的推出,预计中小财险公司偿付能力充足率将提高13—18个百分点。

五家人身险公司季度偿付能力未达标

(制图:21世纪经济报道)

已披露第一季度偿付能力报告的人身险企业中,从核心偿付能力充足率指标来看,75家可比人身险公司综合偿付能力充足率和核心偿付能力充足率均达标;但从风险综合评级的角度来看,仍有5家险企风险综合评级未达标,华汇人寿、平安养老、合众人寿被评为C类、三峡人寿和北大方正被评为D类。

有专家分析,五家险企风险综合评级未达B类,主要是因为操作风险、战略风险、声誉风险和流动性风险这类难以量化的风险得分不高所致。其中,操作风险得分不高的公司在内部治理方面的相关风险较为突出。

华汇人寿在偿付能力报告中解释其最新风险综合评级为C的主要原因是,公司治理相关问题整改工作尚未完成,监管部门认为公司操作风险较大。对此,公司采取的举措包括对当前风险状况和管理情况等进行分析检视和更新、控制存量风险、预防监测增量风险、持续加强公司风险管理体系建设等。

虽然华汇人寿综合偿付能力充足率和核心偿付能力充足率极高,但主要原因在于其新产品报批受限,业务经营停滞。据其偿付能力报告披露,2023年华汇人寿仅实现保险业务收入423.7万元,同比减少28.96%;净利润为-6555.92万元,延续亏损势头。

同时,在偿付能力不达标险企中,也有部分公司存在有助于其后续提升风险综合评级的积极因素。例如,北大方正人寿虽然连续两个季度风险综合评级为D,但从可资本化风险指标来看,该险企在去年底顺利增资之后,今年一季度末偿付能力充足率处于达标水平。北大方正表示:“对难以资本化风险,公司分解指标的管理职责,要求加强管控和自评估,持续改进和提升指标状况,对于薄弱指标,积极组织整改,并分季度追踪改善情况。”

对于中小险企面临的难以保持持续充足的偿付能力的难题,南开大学金融发展研究院院长田利辉建议,中小保险公司一是需要通过多种方式筹集资金,如发行债券、引入战略投资者、开展业务合作等,提高资本实力和偿付能力;二是需要加强风险管理,控制风险成本,提升业务运营的安全性;三是需要优化投资组合、加强投资研究,提高投资收益率;四是需要加强公司治理,完善内部管理机制和决策流程,提高公司的治理水平和运营效率。

值得注意的是,五家不达标人身险公司中,平安养老是较去年新增的不达标机构,平安养老自2023年第二季度起从BB级滑落至C。2023年平安养老四个季度的风险综合评级依次分别为BB类、C类、C类、C类。平安养老在2023年四季度偿付能力报告中披露,风险综合评级连续获评C级的主要原因是难以资本化风险得分下降,报告期内监管部门没有对公司采取过监管措施。

(制图:21世纪经济报道)

《保险公司偿付能力监管规则第2号:最低资本》指出,保险公司偿付能力风险由固有风险和控制风险组成,固有风险由可资本化为最低资本的风险和难以资本化为最低资本的风险(简称“难以资本化风险”)组成,难以资本化风险包括操作风险、战略风险、声誉风险和流动性风险。

平安养老在2024年一季度的偿付能力报告中表露,2023年四季度公司的资金运用、保险业务得到了有效改善。公司2023年四季度风险综合评级得分已达到B类分数,但由于监管有关风险综合评级评价调整规则的原因,因此四季度公司风险综合评级暂维持上季度评级结果。

此外,平安养老已经采取或拟采取了以下改进措施:公司风险综合评级下调后本公司高度重视并积极开展相关整改工作。公司在2022年完成2次增资后,注册资本从48.6亿元提高至116.0亿元。公司2024年一季度末综合偿付能力充足率为296.00%,核心偿付能力充足率为206.36%,均处于健康状态。

三家险企保持AAA类评级

(制图:21世纪经济报道)

除了还在为风险综合评级不合格而烦恼的机构,也有三家“优等生”——中英人寿、恒安标准、中意人寿三家险企均保持了上季度AAA的评级。

恒安标准人寿连续8次获得“AAA”评级,这也是其自2016年二季度以来,在偿二代体系下第29次获评风险综合评级“A类”评级。业内人士认为,恒安标准风险评级始终保持在“A类”的关键,是其稳健保守的经营策略。

中意人寿连续三季度获评AAA类评级,业内人士分析,中意人寿获评AAA评级,得益于其积极遵循监管规定,重视风险防范与合规经营,并在借鉴股东双方风险管理经验的基础上,严格按照监管部门的有关要求,建立起了较为完善的风险管理体系。

中英人寿自“偿二代”实施以来,已连续30次保持“A类”评级;值得注意的是,中英人寿在偿二代二期新规下更是取得六次AAA的成绩。

谈及其能长久保持A类风险评级的原因,中英人寿指出,这主要归因于在面对宏观环境、行业发展等挑战和机遇时,公司全体同仁携手推进公司整体风控体系建设和重点领域风控工作,构筑了“三道防线”,一是做好“风控架构师”,完善风控体系,守住风险底线;二是建设“风险雷达站”,构建科学有效的风险偏好体系以防范化解重大风险问题;三是成为“品牌建设者”,保持各项监管评级的领先地位。