21世纪经济报道记者王峰北京报道 5月21日,高途(NYSE:GOTU)发布2024年第一季度财报。

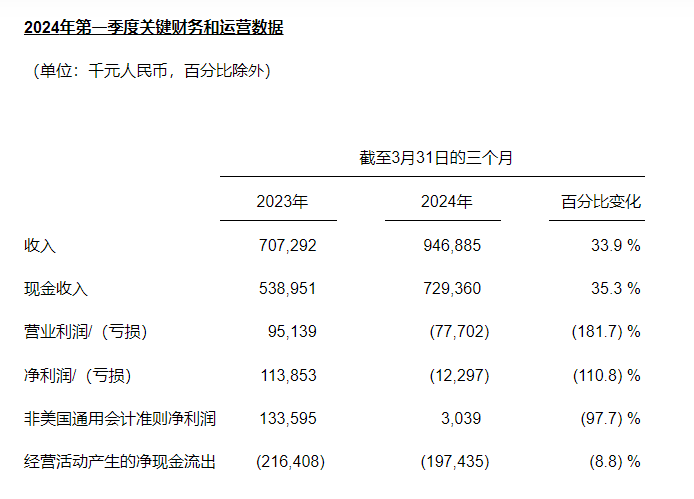

财报显示,截止到2024年3月31日,高途实现收入9.5亿元(人民币,下同),同比增长33.9%,超出此前市场预期。净亏损为1230万元,非美国通用会计准则下收获304万元净利润。

预料到教育市场回暖的高途,本季度继续加大投入力度,导致业务成本和营业费用“超支”产生亏损。

不过,相比于庞大的现金储备,高途本季度亏损可承受,且更让外界期待2024年全年的增长表现,以及教育市场竞争格局的变化。

“双减”以来收入最大增幅

高途在2024年第一季度的增长超出预期。

在2023年第四季度,高途的现金收入达到了近13亿元,是过去三年来单季度最高水平。

这些现金收入很多将在2024年第一季度确认为收入。因此,高途CFO沈楠在2023年第四季度财报会上表示,“我们已经能够有效地将加速增长的趋势延续到2024年第一季度。”

高途当时预计,2024年第一季度的收入应介于9.08亿元至9.28亿元之间,同比增幅介于28.4%至31.2%之间。

然而,5月21日发布的财报再次超出预期,收入达到9.47亿元,同比增长33.9%,创2021年第二季度即“双减”以来最大增幅。

不仅如此,在一季度,高途的现金收入为7.29亿元,同比增长35.3%。在排除续班错期等一次性影响后,可比口径现金收入同比增长超过70%。

(来源:高途一季报)

财报称,一季度收入大涨,主要是由于对旺盛市场需求充分高效地承接,2023年现金收入持续性同比增长。

高途的收入主要由学习服务业务贡献,2023年占比高达95%,其中,非学科培训业务和传统学习服务(基本上是高中业务)贡献超过70%的总收入。

近年来,由于培训市场上不合规中小机构出清,市场需求又持续强烈,合规头部机构的市场份额显著增长。不只是高途,新东方、好未来、学大教育等K12非学科培训和传统学习服务业务均快速增长。

高途集团CFO沈楠表示:“凭借充裕的现金储备,我们持续推动优势业务的发展,不断加强产品与组织力提升,进一步巩固了公司的品牌认知与竞争优势。我们预期现金收入的积极增长趋势将持续贯穿全年,并将逐步推动收入的加速增长。”

产品和渠道端谋求变革

预计市场可能会进一步集中,高途在加大投入力度,承接更多市场份额,推动收入进一步增长,但短期内造成支出超过所得,录得亏损。

一季度,高途营业亏损为7770万元,去年同期则录得营业利润为9514万元;净亏损为1230万元,去年同期则录得净利润为1.1亿元;非美国通用会计准则净利润为304万元,去年同期为1.3亿元。

造成净亏损的主要原因是业务成本和营业费用激增。

一季度,高途主营业务成本为2.7亿元,较去年同期的1.6亿元增加69.6%,主要是由于主讲老师和二讲老师的人工成本以及教材成本的增加。

一季度,高途营业费用为7.5亿元,较去年同期的4.5亿元增加66.6%,主要是由于人工费用的上升以及市场推广活动支出的增加。

其中,销售费用从去年同期的2.8亿元增加至5.1亿元;研发费用从去年同期的9698万元增加至1.5亿元;管理费用从去年同期的7817万元增加至9519万元。

高途加大投入力度的同时,也在产品和渠道端谋求变革。

高途集团创始人、董事长兼CEO陈向东表示:“公司潜心专注于教学产品打磨和获客渠道拓展。在产品端,聚焦提升教学产品与用户需求的匹配度,打造多元化产品矩阵以更好满足用户的学习需求,提高学习效率。在渠道端,发力拓展多元化渠道,并基于产品和内容的特点进行教学流程的打通和优化,提升获客效率。”

在产品端,高途不再只提供在线直播大班课一种形式,而是探索线下、在线一对一等多种形式。

目前,高途考研在北京、郑州、沈阳、武汉等地设立了校区,高途留学落地北京、武汉、长沙等城市,包括体育、人文、思维等品类的高途青少年成长中心已在广州、上海、重庆、南京等9个城市开设50多家线下门店。

财报称,目前,高途考研、留学等多个业务线在各地快速布局,通过线上业务与线下业务相互结合、相互促进,打造学习服务闭环。

“高途从创立开始就是一家互联网公司,不具备线下教育业务基因,现在大力探索线下业务,主要是因为招录了一批新的业务骨干,有的是陈向东在新东方时的旧将,从而具备了线下运营能力。”知情人士告诉21世纪经济报道。

虽然布局迅速,但沈楠在2023年第四季度财报会上说,“线下业务对财务业绩的影响还非常有限。线下运营的发展也是一个很长的周期,从用户培养到口碑推荐,需要持续投入,因此,我们将非常耐心地等待线下业务增长。”

一个好迹象是,毛利率相对较低的线下课、在线一对一等产品,尚未拉低高途整体毛利率。一季度,高途毛利率虽有所下降,但仍高达71.3%。

不会重燃“烧钱大战”

在渠道端,高途一季度销售费用大涨82%至5.1亿元格外抢眼,这是2021年第四季度以来的最高水平。

“销售费用上涨是头部教育机构的普遍现象,高途的销售费用规模在头部机构中不是最大的,但增速是数一数二的。”上述知情人士说。

他不认为在线教育将重燃“双减”前的“烧钱大战”。“从外部来说,市场供需结构重新布局,不存在存量竞争抢夺对手份额;从内部来说,销售费用上涨是为了匹配增长,投入产出目前较为合理。”

沈楠在2023年第四季度财报会上说,高途部署了30个新渠道,特别是短视频直播平台渠道,以及一些线下渠道。这势必需要加大投入力度。

陈向东表示:“我们的现金储备充足,现金及现金等价物、受限资金、短期投资和长期投资,合计共约38.0亿,同比增加约3.7亿。本季度的优异表现加深了我们在教学产品和教学服务、人才培养与组织升级,以及对多元创新渠道拓展进行战略投入的信心。”