21世纪经济报道记者 陈植 上海报道

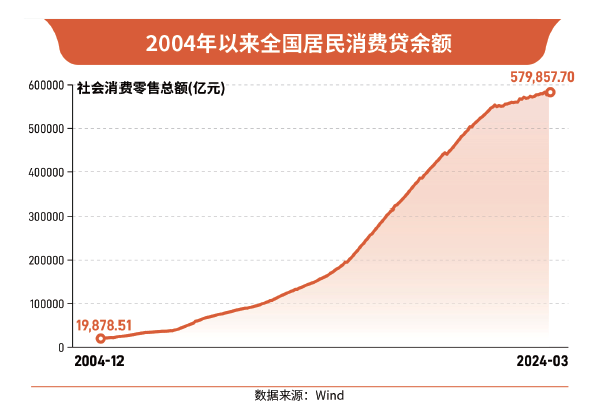

当前,青年客群已成为促进中国消费市场发展的“中坚力量”,越来越多金融机构推出各具特色的消费金融产品服务。

尽管目前众多消费金融产品服务在“轻体验”与“小额高频率”等方面深受广大青年客群青睐,但它们在贷前、贷中、贷后、客户全生命周期管理等环节仍存在诸多痛点,影响着青年客群消费贷款意愿及对普惠金融服务的好感度。

针对上述问题,21世纪经济报道与平安消费金融近日联合发布了《2024青年客群消费洞察及金融体验报告》(下称《报告》)。通过问卷调研和电话采访等方式采访近700位青年,全方位剖析了当前青年客群在获取消费金融服务方面遭遇到的一系列“烦心事”,包括个人信息过度收集、产品选择不够丰富、还款体验不佳等。

《报告》还指出,在科技赋能与金融监管政策引导的双重驱动下,越来越多金融机构在贷前、贷中、贷后、用户全生命周期管理等领域探索出差异化的业务模式与服务体验,有效化解消费金融服务领域的诸多痛点,在让青年客群感受消费金融服务温度的同时,推进普惠金融高质量发展。

在多位消费金融业内人士看来,数字金融的持续发展正推动普惠金融持续深化。金融机构一方面需积极拓展消费金融服务场景,让青年客群在更多生活场景获得便捷高效的消费金融服务体验,另一方面需继续推动数字金融应用,降低金融服务门槛,促进金融普惠,同时始终将消费者保护权益置于首要位置,为广大青年客群提供安全、透明、值得信赖的金融服务。

青年客群痛点何在?

尽管消费金融产品日益成为越来越多年轻人群提升生活品质的“重要伙伴”,但不少年轻人依然认为消费金融产品在贷前、贷中、贷后、用户全生命周期管理等方面存在诸多痛点。

《报告》显示,多数受访年轻人群在贷前环节提到三大问题,分别是过度采集个人信息、消费信贷覆盖面较低、现有产品与需求匹配度较低。尤其在申请消费金融贷款环节,多数受访年轻人都或多或少地遭遇过度采集个人信息问题。在他们眼里,这也是贷前环节的最大痛点。

在贷中环节,受访年轻人最怕“砍头息”与“大数据杀熟”。逾80%电话受访用户认为消费贷款利率透明度不高、收费项目多、贷款审核速度慢、存在“大数据杀熟”现象,这些都是影响他们消费金融服务体验与消费贷款意愿的主要因素。

为了规避变相砍头息行为,目前越来越多年轻人选择持牌金融机构产品或直接通过持牌金融机构官方平台申请消费贷款。他们普遍认为,持牌金融机构的业务流程更为合规。

在贷后管理环节,逾半数受访年轻人认为当前消费金融产品还款方式不够灵活、催收提醒体验不佳,这也是当下金融机构急需解决的两大难题。

在用户全生命周期管理环节,逾八成电话受访年轻人认为,当前多数金融机构缺乏“正向激励”机制。年轻人普遍认为,随着他们的职业发展、收入、个人信用评级等不断提升,金融机构应逐步降低消费贷款利率作为“奖励”,从而进一步提振他们使用消费信贷的积极性。甚至部分受访年轻人指出,若金融机构能够根据他们良好的还款记录逐步降低消费信贷利率,将进一步加强他们按时还款与保持良好信用记录的意愿。

此外,还有部分曾遭遇电信诈骗的受访年轻人希望金融机构能进一步提升电信诈骗识别率与贷款申请拦截率。

金融机构实践如何?

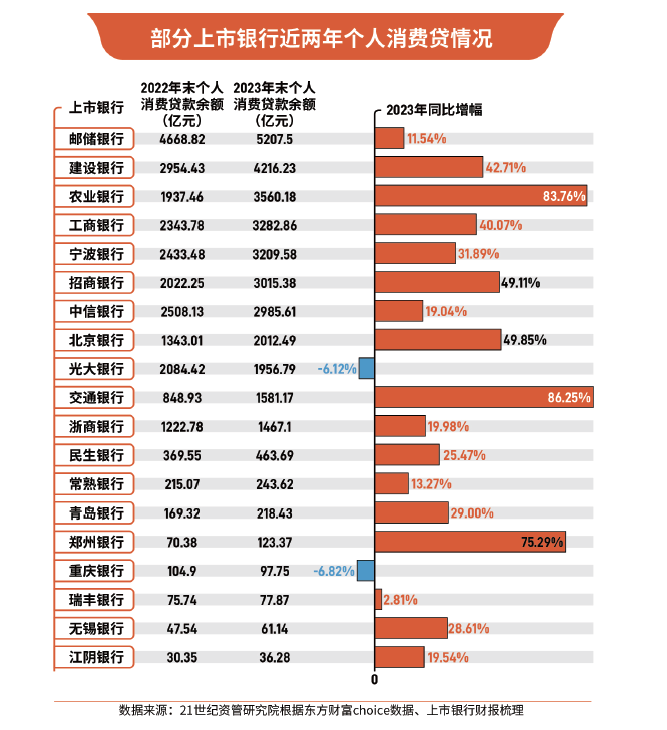

《报告》通过走访多家金融机构了解到,面对青年客群提出的消费信贷金融服务诸多痛点,银行信用卡机构、持牌消费金融机构、互联网助贷机构都在通过科技赋能与产品创新等方式提升青年客群消费金融服务体验与获得感,激发青年客群的消费热情与消费潜力。

针对贷前环节中消费信贷覆盖面较低、现有产品与需求度较低、过度采集个人信息等痛点,众多金融机构纷纷响应,通过持续探索金融科技应用扩大金融服务半径,丰富产品模式,并解决个人信息过度采集等问题。以平安消费金融为例,通过建立线上服务模式、开展网络平台合作等方式,平安消费金融已形成覆盖全国31个省级行政区的业务格局,累计服务近600万客户,将消费金融服务触达三线及以下城市长尾客户。同时,平安消费金融针对不同人群推出了特定产品优惠方案,满足各类群体金融需求。此外,平安消费金融还通过了中国网络安全审查认证和市场监管大数据中心的“移动互联网应用程序(App)安全认证”,标志其在个人信息保护方面的举措和机制获得国家级机构认可。

针对青年客群提出的贷中环节消费贷款利率透明度不高、变相“砍头息”、贷款审核速度慢、收费项目多、大数据杀熟等问题,越来越多金融机构正通过产品流程创新、科技赋能、强化合规经营等做法,努力消除这些痛点给青年客户带来的消费金融顾虑。

近年,招商银行、交通银行等金融机构都致力于构建人机结合的智能客服模式,通过智能机器人辅助人工的方式,持续提升客服反馈速度,客户体验;尤其是越来越多银行都引入数字人营业厅、视频客服等新型智能客服模式,进一步提升客群交互体验感,及时向客户答疑解惑各类消费贷款顾虑。消费金融公司也同步开启了AI赋能探索道路,如平安消费金融通过结合AI技术创新打造AI智能客服平台,快速识别、响应客户个性化服务需求。数据显示,截至2023年12月31日,该平台客户意图识别准确率达95.39%,客户满意度达99.91%,客服人工接通率超99.34%。

针对众多年轻人提出的贷后管理环节“延期还款不够灵活”、“催收提醒体验不佳”等痛点,越来越多金融机构一面针对还款困难客群制定专项帮扶政策,缓解他们的资金周转压力,一面着力强化催收工作的合规性与人性化操作,尽可能降低催收环节的纠纷与误解。

在青年客群全生命周期管理方面,面对青年客群提出的“缺乏正向激励机制”等问题,金融机构都在努力通过科技赋能、深入洞察客户在人生不同成长阶段的消费金融需求变化,在合适时间提供合适利率的消费金融产品,让青年用户拥有更美好的生活品质与人生旅途。

多位消费金融行业专家还指出,要做好青年客群的全生命周期服务,金融机构还需做好两项工作,一是加大反诈宣传与及时识别拦截青年用户因遭遇电信诈骗而盲目贷款的行为,切实保障青年用户的金融安全;二是进一步揭露“黑灰产”组织的“真面目”,并配合相关部门严打“黑灰产”组织,保护青年用户的个人财富安全。

21世纪资管研究院了解到,尤其在打击“黑灰产”组织方面,当前众多金融机构不遗余力地采取措施,在加大宣传的同时,积极配合相关部门从严打击这类违法组织。

但是,要全方位打击“黑灰产”组织,依然任重道远,仍需多方协力:一是业界应呼吁进一步出台针对性的法律法规及司法解释,明确“黑灰产”等违法违规行为的法律责任和处罚、量刑标准,提高违法违规成本,增强治理打击的威慑力,二是国家尚未明确针对性的监管部门负责查处“黑灰产”等不法平台、导致针对“黑灰产”的打击覆盖面、精准度、力度仍有所不足。因此业界仍需进一步健全金融、网信、市监以及公检法等多部门联动协调机制,形成合力铲除行业生态中的“毒瘤”。