文/黄末

近两年,在老百姓购房需求持续疲软、大量银行资金急需寻找出口的情况下,汽车市场的高景气度以及良好的消费场景成为众多银行眼中的香饽饽。2023年,各大银行开足马力,在库融、消费端同时发力,并利用资金、庞大的用户群体以及多层级的分支机构优势对汽车金融公司展开降维打击,市场占有率快速提升,但同时也存在产品单一、监管乏力等隐忧。

强力出击攻城略地

2023年,中国车市价格战从年头打到年尾,为应对盈利持续恶化的情况,汽车经销商选择从金融业务质量入手,通过优化金融机构组合、提高长期限的高收益金融产品占比以提升收益,在此背景下,银行与经销商展开双向奔赴,银行以低利率或者高返佣吸引经销商,经销商通过银行的返佣补贴车价或者在店端力推银行产品,合力之下,银行迅速抢占市场。

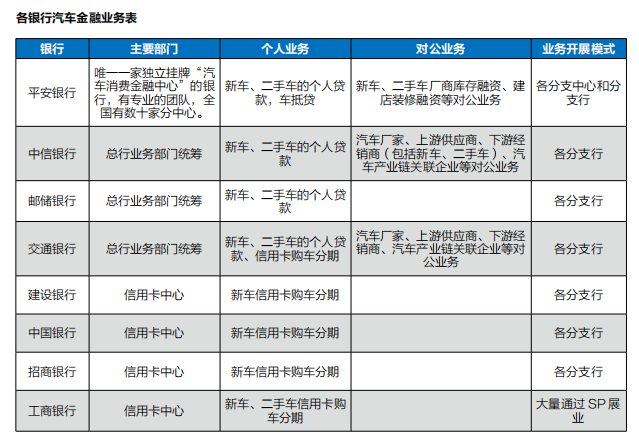

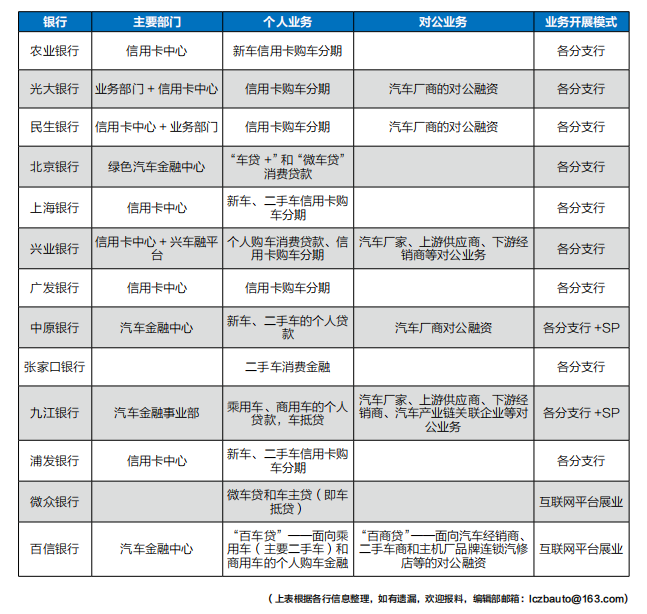

针对汽车消费端的银行阵营已经由十年前平安银行一枝独秀演变为以平安银行汽车消费金融中心(以下简称平安汽融中心)领头,中、工、农、交、建等国有大行,招商、民生、光大、中信、兴业、浦发、广发等商业银行,微众、百信等互联网银行和全国各地城商行全面进场的百花齐放格局。

从上表可以看出,原本主攻汽车金融对公业务的中信银行、交通银行、九江银行也开始强攻汽车消费金融了;除了新车业务,多家银行也同时开展二手车业务。而在对公业务上,除了以前常规的经销商库存融资业务外,还向上游供应链企业、汽车产业链关联企业、下游连锁汽修店等开展对公融资。

一些企业的半年报或者年报成绩印证了攻城略地的阶段性成果。

2023年1-7月,中信银行汽车金融库存融资放款量超过3000亿元,同比增长14%;截至7月末对公授信客户突破9000户,较去年同期增长近20%。上海银行三季报显示,2023年9月末,新能源汽车消费贷款余额99.82亿元,较上年末增长164.64%。中原银行2023年1-7月新车零售金融放款额8.2亿元,同比增长24%,其中新能源车放款额2亿元,同比增长6%;二手车金融业务投放量达到12亿元,较2022年同期增长了125%。截至2023年年末,兴业银行汽车金融融资余额已超过3600亿元。

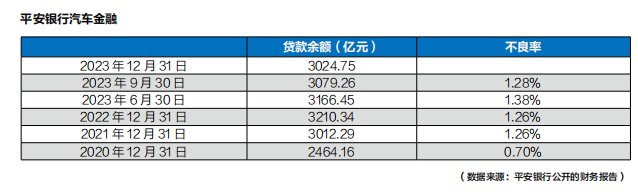

也许是此消彼长的原因,在汽车金融领域最为活跃的平安银行,却出现了同比下降。根据平安银行最新发布的2023 年年度报告显示,2023年末,平安银行汽车金融贷款余额3024.75亿元。这个数据较2022年末的3210.34亿元,减少了158.59亿元。

作为目前唯一一家挂牌“汽车消费金融中心”的银行,平安银行在汽车金融业务上一直领先同行。即使2023年年末汽车金融贷款余额较2022年年末有所下降,但3025亿元的资产规模几乎相当于全国25家汽车金融公司资产规模的三分之一,仍然是市场上的巨无霸。

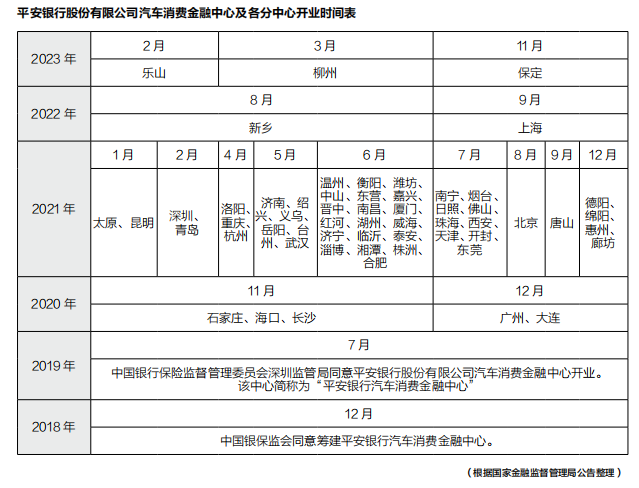

2019年平安银行汽车消费金融中心开业后,就在全国各地设立分中心,无论是专业,还是渠道,均占尽优势。而从其分中心的设立,也许可以看出各城市汽车消费的能力与潜力。

抢占新能源汽车市场

在“双碳”目标下,结合新能源汽车消费的兴起,推进绿色低碳主题的汽车金融服务成为各大银行的重要课题。同时造车新势力企业基本没有自己的汽车金融公司,仅有汽车融资租赁公司,因此银行与新能源汽车特别是造车新势力厂家合作,既符合国家发展方向,也能够规避与传统汽车金融公司的直面恶战。

当前,新能源汽车零售金融排名靠前的银行分别为平安银行、招商银行和微众银行,2022年,微众银行新能源汽车贷款发放额占整体车贷比例已超60%。库融领域则以中信银行为代表。

平安银行在新能源汽车金融细分市场先发优势明显,并得到继续强化。据悉,为满足新能源品牌对金融服务、流程时效的高标准要求,平安汽融在2022年建立了“总部-区域经理-分中心团队”的多层次管理团队,由总部负责整体策略把控,区域经理负责所辖区域业务走向并及时与总部沟通市场变化,分中心团队负责业务执行,整个架构与新能源品牌直营的模式高度匹配,与各家新能源车企从总到分合作紧密。2023年不断深化与新能源品牌合作,持续推进业务线上化,提升客户业务办理及服务的便捷性。强化车主客群精细化经营,深入洞察客户需求偏好,提升目标客群转化。同时,升级线上平台运营能力,围绕客户买车、用车、护车、换车等场景,升级车主权益,满足客户一站式金融产品服务需求。平安银行2023年年度报告显示,该行全年个人新能源汽车贷款新发放368.03亿元,同比增长47.8%。

目前,中信银行已与主流新能源汽车品牌全部建立合作,并形成了特色化的新能源汽车综合金融服务方案。上游端,中信“E管家”收管一体化,满足供应商智慧化运营管理需求,助力企业加强产业链配套整合能力。下游端,中信汽车金融“即开+即贴”一体化,搭建“银行+销售公司+经销商”汽车金融三方网络业务,实现“物流+信息流+资金流”三流合一,为经销商采购新车融资降本增效,助力合作公司达成销售目标。零售端,中信银行推出“车享贷”产品,并结合终端用户画像建立品牌专属自动审批模型。该产品解决消费者购置新能源汽车及相应附加贷产品如购置税、保险、延保、装潢等的资金需求,只需凭一张身份证即可办理,手机端全流程操作,从申请到放款只需“一杯咖啡时间”。

招商信用卡中心2014年便正式启动“绿色车贷”战略布局规划,同年,成为特斯拉在中国市场第一家且唯一的总对总汽车分期合作机构,这些年来,已陆续与蔚来、理想、广汽埃安、岚图、smart、阿维塔、华为问界、长安深蓝等新能源汽车品牌达成总对总合作。还与特斯拉、蔚来、理想、岚图、极氪等头部新能源品牌联合打造“新能源专区”,首创线上看车-选车-试驾“一站式”体验。

建设银行信用卡业务从“客户端”和“厂商端”双向发力,将新能源汽车消费金融作为满足大众绿色金融需求的重要抓手。在“客户端”,该行信用卡支持终端零售客户融资购车需求,客户分期购买新能源汽车时首付比例低至15%。在“厂商端”,该行信用卡与理想、蔚来、小鹏、特斯拉等新能源汽车厂商开展总对总合作的同时,加大与上汽、广汽、一汽等传统汽车厂商在新能源车型的合作。建设银行信用卡截至2023年4月末新能源车购车分期为用户提供资金支持近50亿元,同比增长30%。

兴业银行信用卡6年前就已前瞻性地关注到“绿色出行”消费趋势,主动布局“汽车金融”新赛道,与新能源汽车主流品牌蔚来携手合作,成为首批加入其总对总金融合作阵营的金融机构之一。此后,兴业银行信用卡陆续与合众、高合、岚图、极氪、路特斯等车企开展深入合作。截至2023年8月,新能源汽车品牌已占据兴业银行汽车分期总对总合作品牌的半壁江山。

广发信用卡在启动新能源生态布局之初,就着力通过生态合作引入行业伙伴,为新能源车主提供便利与优惠的充电服务。2024年初,广发信用卡宣布与特来电、小桔充电合作,为车主带来信用卡赋能的便利充电服务,将优惠服务嵌入车生态全周期,构建绿色出行生态。

新能源汽车金融业务已经由前几年银行眼中的鸡肋产品,成为大家公认的“得新能源者得天下”的热门产品。

快速增长背后的隐忧

不过,与规模快速扩张同步,银行因汽车金融业务被处罚的案例也比较频繁,2023年,先后有平安银行、邮储银行、建行、工行、中行、微众银行等收到罚单,其中还包括了一些名不见经传的小农商行。

实际上,在汽车金融领域,银行与汽车金融公司相比,各有优劣势。大行由于拥有大量的用户,在通过自有银行平台推送购车信息、帮助经销商获客方面有一定的优势,但在产品设计、服务水平以及风险控制上,银行(特别是中小银行)并没有优势。以面向终端消费者的金融产品为例,个人消费贷款上,银行基本就是等额本息产品,或者信用卡分期产品。

以2023年12月各银行信用卡中心针对新能源汽车推出分期优惠活动为例。江苏银行上海分行信用卡新能源汽车分期单期利率低至0.2%;2023年12月31日前,办理上海银行信用卡新能源汽车分期可享限时优惠利率、消费返红包和账单分期减息券等福利;2023年12月31日前,成功办理上海银行苏州分行直客式新能源汽车分期的客户,可获赠充电桩抵用券等。

但汽车金融公司除了等额本息产品,还有智慧还款产品、分段还款产品、低首付的无忧融产品等,一些汽车金融公司与主机厂一同设计的金融方案还可以与置换、保险、延保、道路救援等服务结合起来,既灵活,又贴心。比如,广汽汇理汽车金融有限公司除了平衡信贷(即等额本息贷款)、百灵信贷(俗称气球贷,贷款分成三部分:首付、尾款和低月供)基本产品外,还有速享贷、先享贷、型享贷、助农普惠贷、新市民暖心贷等特色产品,以及延保颂等增值产品。

业界认为,如今银行能够以较快的速度占得市场,主要靠的是用户和资金优势以及高返佣政策,再加上一些银行为了抢夺市场,大量通过SP展业,在管理上难免有所疏漏,这也是银行频频违规被罚的原因,因此,银行须加强汽车金融服务的风险识别与管理,方能立于不败之地。