21世纪经济报道见习记者 吴佳霖 深圳报道

同源康医药正站在一个关口上。

今年初,浙江同源康医药股份有限公司(简称同源康医药)同源康医药正式向港交所递交了招股书,拟登陆主板市场。

这一举动标志着,这家尚无产品成功上市的公司,正寻求通过港股18A条款实现融资突破。

同源康医药成立于2017年,是一家临床阶段的生物制药公司,致力于发现、开发差异化靶向疗法并对其进行商业化,以满足癌症治疗中亟待满足的医疗需求,特别是在肺癌领域。

两次“断尾求生”

从18A公司的整体表现来看,生物制药行业面临着诸多挑战。该领域研发投入巨大,前期持续亏损是常态。

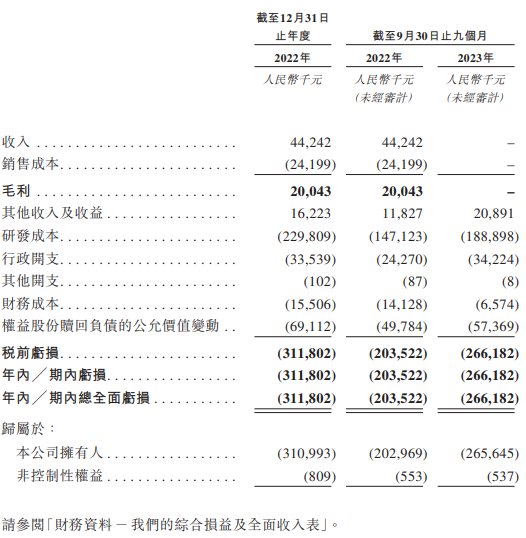

同源康医药也不例外,2022年及2023年1-9月,公司实现收入分别为4424.2万元、0万元,而净亏损分别达3.12亿元、2.66亿元,不到两年累计亏损近6亿元。

招股书显示,同源康医药已建立由11款候选药物组成的强大管线,包括核心产品TY-9591和关键产品TY-302等。

其中,核心产品TY-9591是同源康医药的明星产品,为三代EGFR-TKI抑制剂的代表产品之一,主要用于治疗非小细胞肺癌(NSCLC)。TY-9591的临床进展迅速,已于2022年进入临床III期试验阶段,预计将于2025年一季度向国家药品监督管理局(NMPA)递交有条件上市申请。

据招股书显示,TY-9591不仅保留了奥西替尼等同类药物的优势,还通过改进药代动力学特性,显著减少了有毒代谢物的产生,降低了毒副作用,还屏蔽了代谢点位,有望拓宽治疗窗口。

不过,TY-9591也在直面多款EGFR抑制剂的竞争。以国内方面为例,已经有4款三代EGFR抑制剂获批上市,包括阿斯利康奥希替尼,翰森制药阿美替尼,艾力斯的伏美替尼,贝达药业的贝福替尼。另外,倍而达的瑞齐替尼刚刚重新递交上市申请,还有多款三代EGFR抑制剂处于临床阶段。

此外,同源康医药还拥有其他几款具有潜力的在研产品,如TY-302和TY-2136b等。TY-302是一种为治疗乳腺癌及前列腺癌等晚期实体瘤而开发的强效、选择性口服CDK4/6抑制剂,通过氘代对全球最畅销的CDK 4/6抑制剂帕博西尼进行修改,具有差异化的适应症布局。

TY-2136b则是同源康医药自主研发、潜在同类最佳的口服ROS1/NTRK抑制剂,用于治疗实体瘤。这些产品的研发进展均稳步推进,为公司未来的发展提供了有力支撑。

创新药产品商业化进程漫长,不确定性高。截至招股书递交之日,同源康医药的候选药物均未获准在中国上市。

在此情况下,大量的研发投入使得同源康医药现金流消耗颇大,两次“断尾”求生。

2022年同源康医药的4424万元收入主要来自向丽珠医药收取的项目合作授权费用。此外,2024年1月,同源康医药出售了全资子公司上海雅葆生物科技有限公司的股份,获得资金3490万元。

18A的估值成谜

丰富的候选药物管线,使得同源康医药估值暴涨。自2018年获得天使轮融资以来,同源康医药总计进行了7轮融资。

资料显示,2024年1月15日,同源康医药完成递表前最后一轮融资,中金启合、长兴鑫晟、湖州人才、汇宇制药以9.55元/股的价格向公司合计增资1.85亿元,公司估值升至30.85亿元,较五年半前的1.3亿元大涨近23倍。

在估值日益水涨船高之下,同源康医药创始股东及天使轮投资者却纷纷减持套现。2021年12月,成都博远将所持公司股份分别转让予嘉兴行仁、湖南湘医,合计套现3000万元;贝沃特医药向吉爱宁转让股份,套现735万元;长兴利源向上海凯乘、吉爱宁转让合计135万股股份,套现567万元。在2022年6月完成的C轮融资中,公司估值达到了24.25亿元。成都博远在2022年1月再次减持套现,其股份受让方在短短5个月后以更高的价格转让股份,实现了投资收益。

创始股东及天使轮投资人的退出,或与同源康医药的紧迫财务状态密切相关。

除却两年亏损近6亿元以外,公司目前已资不抵债,截至2023年9月30日,公司净负债额已高达7.67亿元。这一财务状况,无疑给公司的上市之路带来了一定的挑战。

与此同时,同源康医药先后经历了天使轮、Pre-A轮、A轮、B轮、B2轮、C轮及D轮融资,相关融资均包含有赎回特权的对赌协议。

这意味着若IPO失败,同源康医药存在股权赎回的问题。招股书显示,截至2024年1月22日,对于上述各轮融资所得的资金款项,同源康医药已使用了80%。

同源康医药未来在港股IPO能否或得通过,其估值的多少,与港股18A公司板块的整体表现关联紧密。

18A公司板块自2018年推出以来,已经成为亚洲最大的生物科技集资中心。但在拿走千亿融资后,无论是在经营业绩还是在股价表现上,“18A”药企似乎没有拿出市场所期待的表现。

据世达律所《2024年中国香港上市生物科技公司报告》的数据显示,2018年至2023年港股上市的63家生物科技公司,总计融资超过1200亿元;与之相对,目前港股“18A”药企整体的亏损,已经将IPO融资给全部亏完。

更重要的是,“18A”药企也没有在市场上给予投资者可观的收益回报。截止2023年12月31日,“18A”药企中只有9家的股价高于上市发行价,这表明大多数公司的股价长期处于低迷状态,且交易量过低。

(图源:《2024年香港上市生物科技公司报告》)

2024年开年,创新药回暖迹象抹去,A股药明康德以两个月内的4次跌停,屡次带动了创新药板块的整体下行;在6月24日,君圣泰医药的股价跌幅达到了57.66%。这类事件暗示了整个18A板块可能在上半年经历了一定程度的平均股价下跌。

对于创业药企业,营收和利润是衡量其估值的重要标准。同源康医药未来盈利的可能性存在一定的不确定性。未来盈利的可能性取决于其产品研发的成功与否、市场推广的效果以及行业竞争的态势等多个因素。

故此,依照18A板块的整体行情、目前创新药企业估值的大背景,同源康医药虽然在研发产品上有一定成果,但公司目前仍处于亏损状态,且背负对赌协议、未有产品商业化,面临上市或破产二选一的尴尬境地。在此背景下,公司能够保持D轮30亿元的估值估,并持续获得投资者认可仍有待关注。