21世纪经济报道记者 欧雪 深圳报道

又一家独角兽企业准备冲刺上市。

7月12日,美国证监会(SEC)公开披露云学堂集团控股有限公司(简称“云学堂”)的招股书。

记者了解到,云学堂的股票代码为YXT,此前已于2021年7月16日在SEC秘密递表,后于2024年2月7日获中国证监会国际合作司境外上市备案通知书,拟在美国发行不超过1702万股普通股。

头顶“独角兽”光环,云学堂已累计进行了8轮融资,收获腾讯、云锋基金等一大批明星投资机构青睐。

但另一方面,云学堂近两年累计亏损高达8.7亿元,订阅客户数量不断下滑,持续经营能力备受市场质疑。

招股书显示,公司拟筹资至多5000万美元,约40%用于投资于研发及技术系统,以提升及扩展解决方案;约20%用于市场推广及品牌推广;约20%用于对业务进行补充的战略投资和收购;约20%用于其他一般企业用途。

两年亏损8.7亿元

连续4年入选胡润独角兽榜,云学堂一直备受资本市场关注。

电数宝数据显示,自2013年至今,云学堂累计获得8轮融资,估值超10亿美元,背后投资方不乏腾讯、云锋基金等知名机构。

招股书显示,在IPO前,云学堂创始人卢小燕持股16.9%股权,大钲资本持股20.1%,云锋基金持股15.1%,腾讯持股13.2%,SIG持股7.21%,经纬持股5.6%,朗玛峰持股5.3%。

如此备受“宠爱”,云学堂的过人之处在哪?

记者了解到,云学堂成立于2011年,主要采用“软件+内容+服务”相结合的SaaS模式,协助客户实现企业学习的数字化转型。

目前,云学堂的课程内容体系主要是根据企业发展阶段和不同行业特点进行搭建的。截至今年3月31日,云学堂提供超过8200门课程,涵盖约20个行业,总学习时间超过20500小时,其中包括超过6800小时的专有课程。

其中,云学堂官网显示,公司广泛覆盖了制造、零售、餐饮、软件信息互联网、医药等行业,老板电器、良品铺子、呷哺呷哺、用友软件和振德医疗等头部企业均是其关键客户。

但是,尽管云学堂发展迅速,其业绩表现却并未那么理想。

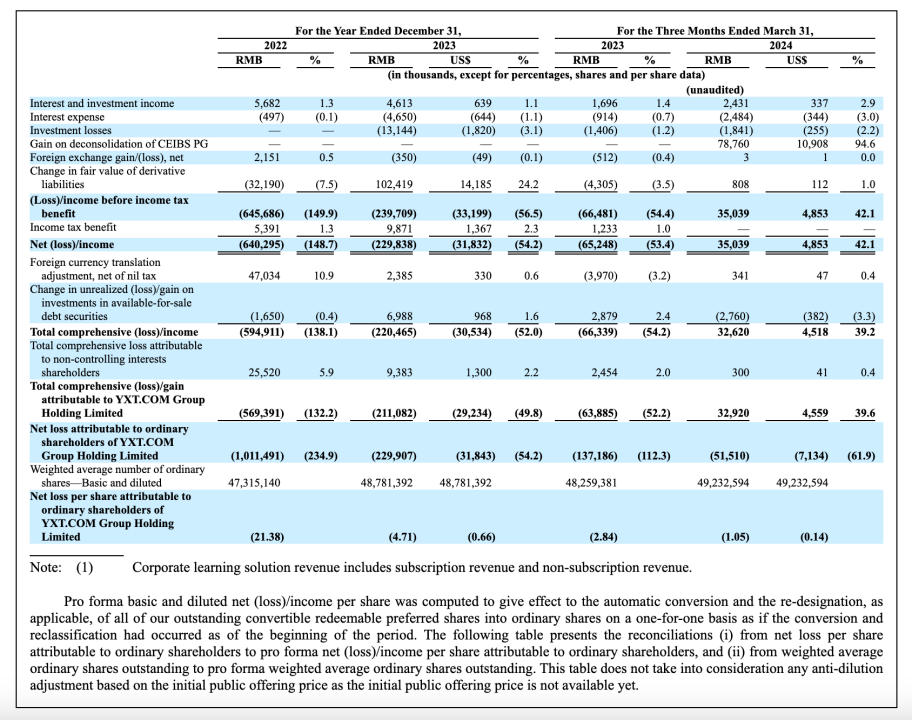

2022年至2023年,云学堂分别实现营收4.31亿元和4.24亿元,净亏损6.4亿元和2.3亿元。

或得益于公司聚焦大企业客户的战略调整以及成本的控制,云学堂在2024年第一季度才艰难盈利0.83亿元,同比扭亏为盈。

此外,公司的客户数量也正面临下滑压力。截至2024年3月底,云学堂的订阅客户数量为2434名,与2022年和2023年的3439名和3230名相比,下降十分明显。

更为甚者,云学堂还身陷一起收购”罗生门“事件。2020年6月,云学堂通过收购相关股权控制了中欧国际工商学院的业务。但同年8月,中欧国际工商学院指责云学堂侵犯知识产权,并否认其股权交易的合法性。

由于涉及诉讼风险,自2024年1月15日起,中欧国际工商学院集团的财务数据已不再并入云学堂的报表,这对公司后续营收表现难免造成一定影响。

冲刺上市有助抢占市场先机

短期来看,云学堂仍需面临较大的营收压力。而长远来看,企业内部培训的赛道发展前景如何?

近年来,企业内部培训与考研、考公、考证一样,逐渐成为热潮。

根据Frost&Sullivan的数据,中国数字化企业学习解决方案的市场规模在2023年已达到1260亿元,预计到2028年将增长至3000亿元,2023年至2028年的复合年增长率为18.9%。

其中,大型企业的需求更盛。Frost&Sulliva数据也透露,中国大型企业数字化企业学习解决方案的市场规模在2023年已达532亿元,预计到2028年将增长至1350亿元,2023年至2028年的复合年增长率为20.5%。

“数字经济浪潮下,企业数字化转型需求涌现,企业学习市场迎来快速增长。”网经社电子商务研究中心数字教育分析师陈礼腾告诉记者。

目前,相关赛道中的“玩家”并不在少数,包括高途、正保远程教育、粉笔网、嗨学网、达内、环球网校、尚德机构等,竞争相当激烈。

不过,整体来看,中国企业数字化学习市场尚处于发展初期,竞争格局相对分散。天使投资人郭涛进一步表示,从行业竞争角度来看,云学堂此时冲击美股有助于抢占市场先机。

郭涛认为,云学堂通过上市可获得更多资源,能够进一步加强技术研发、拓展市场份额,与竞争对手拉开差距。

此外,在客户资源方面,其已拥有涵盖多个大型和高增长行业的优质客户群,此时上市可以借助资本市场的力量,深化与现有客户的合作,并吸引更多潜在客户,实现业务的快速增长。

不过,郭涛表示,公司在客户结构方面仍存在不少问题,未来还需继续加大创新力度和市场拓展力度,以应对市场和客户需求的变化。

(图源:云学堂上市申请材料)